מלחמות האתמול של בנק ישראל

הבנקים המרכזיים בעולם מנסים לייצר צמיחה גבוהה באמצעות עידוד האינפלציה, אולם נכשלים במשימה. ישראל, על אף הרבעון האחרון הקשה, צמחה בחמש השנים האחרונות במצטבר יותר מכל מדינת OECD אחרת מלבד טורקיה וצ'ילה, אך בבנק ישראל מתעקשים לעתים לנהל את המאבקים הלא נכונים. דעה

נגידת בנק ישראל, ד"ר קרנית פלוג, קיבלה אות הצטיינות זו שנה שנייה ברציפות על תפקודה כנגידת בנק ישראל, יחד עם שמונה עמיתים, אף הם נגידים של בנקים מרכזיים בעולם. במונחי המבחן שבו הנגידים עומדים, ד"ר פלוג עומדת מן הסתם בסטנדרטים גבוהים, אך השאלה היא האם הבנקים המרכזיים עצמם, בעולם המפותח, אותן מדינות הקרויות OECD, עושים בכלל כיום את הדברים הנכונים לאור העובדה שהגורם המרכזי בו הם אמורים לטפל, האינפלציה, אינו קיים כבר.

מדד המחירים לצרכן ירד ב-0.2% באוגוסט

האוצר: קצב הצמיחה בישראל - נמוך משל יוון

המשק צמח ברבעון השני של השנה רק ב-0.3%

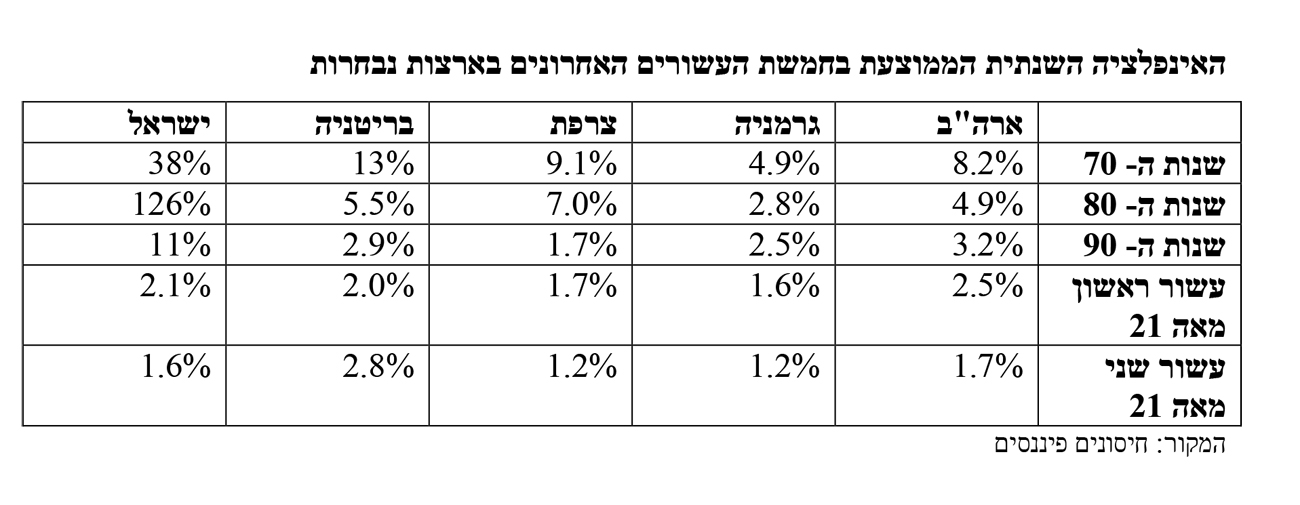

עוד משנות השבעים של המאה הקודמת, הנושא החשוב ביותר המצוי תחת טיפולם של הבנקים המרכזיים, החל מהבנק הפדרלי המרכזי בארה"ב (הפד), דרך הבנק המרכזי האירופאי (ה-ECB), הבנק המרכזי היפני, הבנק המרכזי האנגלי ואחרים - הינו נושא המלחמה באינפלציה. אך מה עושים כאשר אין אינפלציה? מאז תחילת המאה ה-21 האינפלציה בעולם המפותח כמעט נעלמה, והיא מסתובבת סביב ממוצע שנתי נמוך ביותר.

כיום מה שהבנקים המרכזיים עושים הינו בכלל "עידוד אינפלציה", הפוך מהמדיניות בה נקטו למעשה מאז היווסדם. העידוד הזה נוצר באמצעות הורדת ריביות ונועד לייצר צמיחה. אך זו שיטה שלא בטוח שמשיגה את מטרתה. מאז משבר 2008, אף אחת מ-34 מדינות ה- OECD אינה מצליחה באמצעות עידוד אינפלציה לייצר קצבי צמיחה להם שואפים להגיע בבנקים המרכזיים שלהן. אף לא מדינה אחת.

לכן, האם מיקוד ההסתכלות דרך פריזמת האינפלציה שווה את המאמץ הכה מרוכז הזה? כנראה שלא, אבל הבנקים המרכזיים שבויים במערכת חוקים, ומוגבלים לכלים שנבנו על בסיס צרכים שהיו נכונים לפני עשרות שנים, ושכנראה אינם נכונים יותר במצב העולם הנוכחי.

האם המקרה של יפן לא הבהיר את הנקודה?

נבחן יותר לעומק את נושא יצירת הצמיחה. אם היו מודדים את הצלחות הבנקים המרכזיים באופן אובייקטיבי, כמו כל פירמה עסקית, על סמך תחזיות הצמיחה שלהם עצמם ביחס לתוצאות בפועל, היו מתגלים כישלונות צורבים.

מאז משבר 2008 תחזיות הצמיחה כשלו בכל העולם המפותח והצמיחה בפועל נמוכה בהרבה מהציפיות. יש להודות על האמת: צמיחה במשקים תלויה רק באופן חלקי במה שעושים בנקים מרכזיים. אך האם העובדה שהצמיחה ממשיכה להיות כה נמוכה בכל הארצות המפותחות אינה אמורה לעורר בהם את הצורך לצאת מהשטנצים הקבועים?

בעיקר קופץ לעין המקרה של יפן. מאז המשבר הכלכלי הקשה שחוותה בתחילת שנות התשעים, לא הצליחה יפן לחזור למסלול של צמיחה ולא משנה מה הבנק המרכזי היפני ניסה.

גם ביפן הכלי המרכזי היה עידוד אינפלציה - אך הבנק המרכזי לא הצליח במשימתו זו, עליה עמל יותר מ-20 שנה. הצמיחה הממוצעת עמדה על שיעור זעום של כ-0.5% בשנה.

מה בדיוק לא הובן על בסיס המקרה היפני, ע"י הבנקים המרכזיים האחרים? התשובה לכך היא אולי כה חמורה עד שאף אחד לא רוצה לחשוב עליה: פשוט אין להם פתרונות. כמו שקרה ביפן, לבנקים המרכזיים נגמרה התחמושת במלאי הציוד, כי הורידו את הריביות כמעט לאפס וכבר אין מה לעשות.

נביחות על העצים הלא נכונים

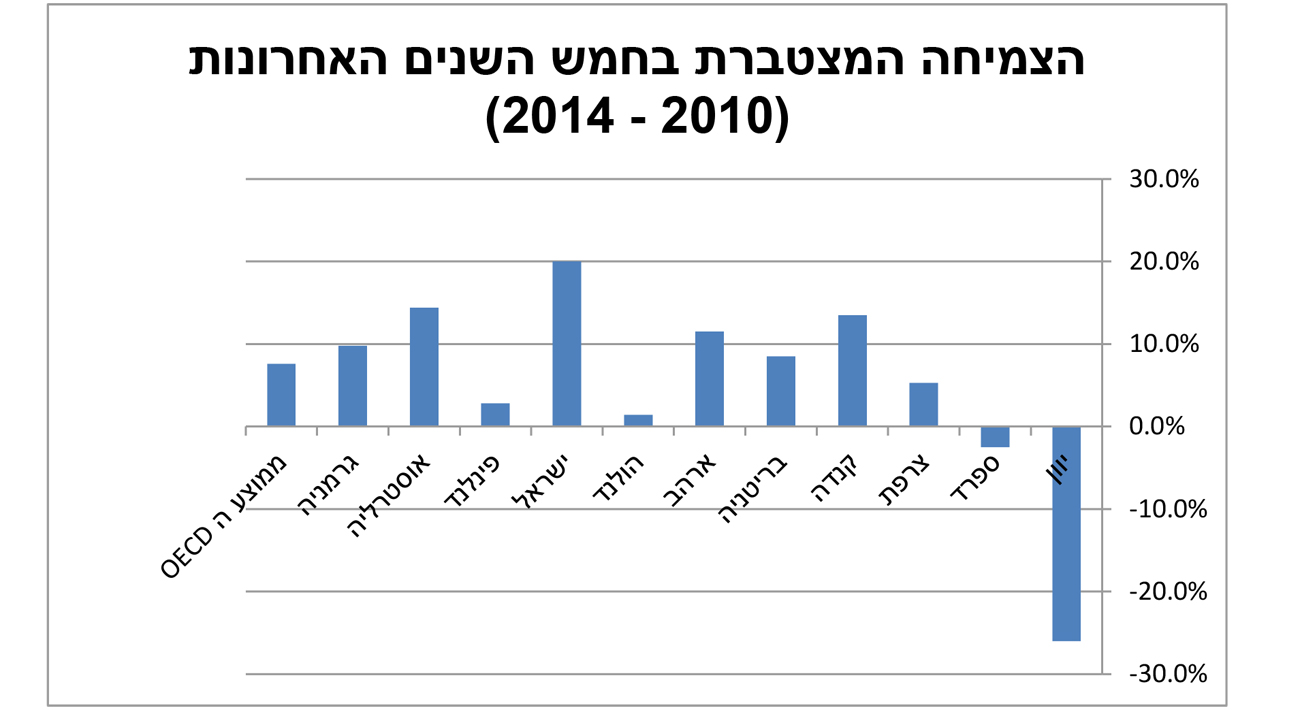

בישראל, למזלנו הרב, על אף הרבעון האחרון הקשה, נרשמו תוצאות צמיחה שהן כמעט הטובות ביותר מכל מדינות ה- OECD. בחמש השנים האחרונות ישראל צמחה במצטבר יותר מכל מדינת OECD אחרת מלבד טורקיה וצ'ילה. ההצלחה הזו גדולה יותר כאשר מבינים שהצמיחה המצטברת של ישראל בשיעור של 20% הינה כמעט פי שלוש מהצמיחה המצטברת שמפגין ה-OECD, בשיעור של 7.6% בלבד:

מקור: חיסונים פיננסים

היו סיבות רבות להצלחה הזו, ולא כאן המקום לפרטן, אך לבנק ישראל היה בהחלט חלק בזה ועל תוצאה זו מגיעים לפלוג ולקודמה פישר אותות הצטיינות. אך חלק מהדברים שבנק ישראל עושה כיום הינם נביחה על העצים הלא נכונים. לאחרונה מתנגדת הנגידה להצעתו של שר האוצר משה כחלון להוריד את המסים בכדי לעודד צמיחה, ובמקום זאת היא מציעה לטפל בהורדת החוב הממשלתי.

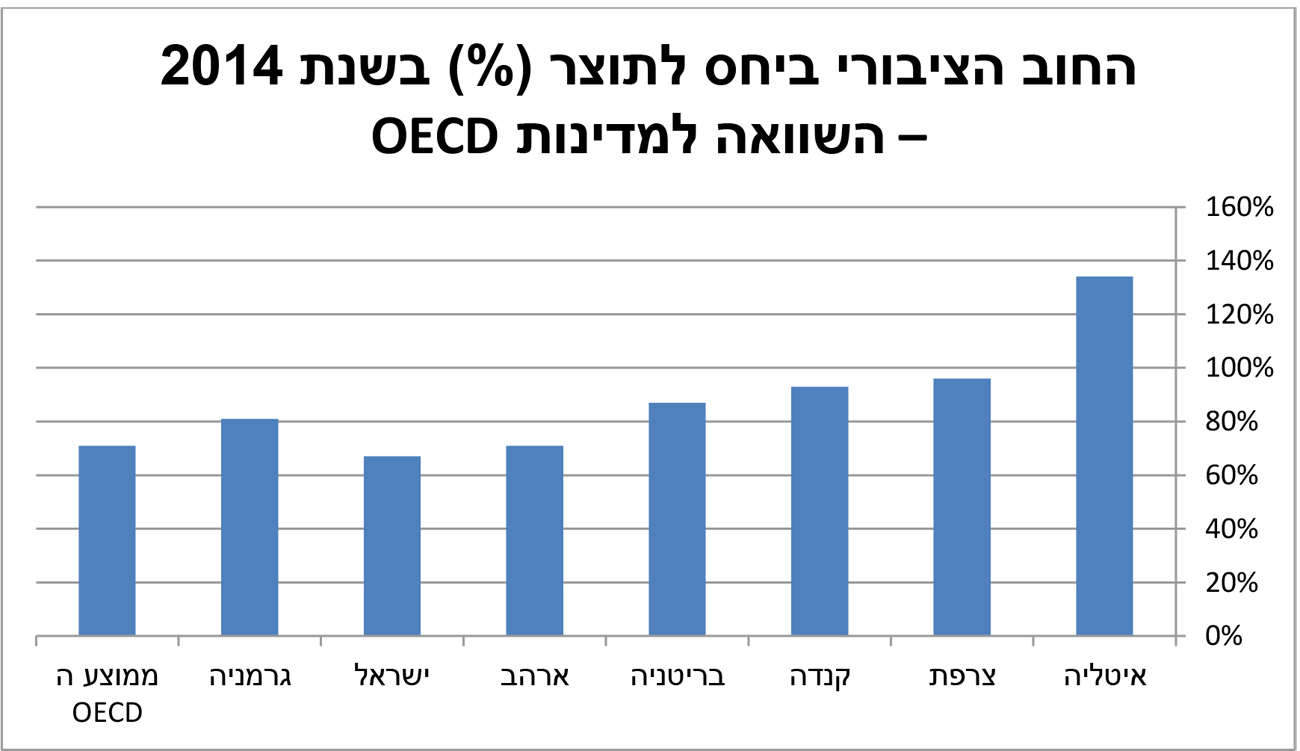

אלא מה? מדינת ישראל מצויה במצב יחסי מצוין בכל הקשור לירידה מתמדת בחוב הציבורי ביחס לתוצר מאז תחילת המאה (בניגוד למגמה בעולם), וכן בהשוואה ל-OECD. על כן אין כל דחיפות בפעולה בתחום זה.

מקור: חיסונים פיננסים

בנק ישראל טוען למעשה ש"נטל תשלומי הריבית על החוב מהווה נטל כבד על תקציב הממשלה". כאן בנק ישראל כבר ממש מגזים - הנטל הזה על התקציב הינו הנמוך ביותר מאז קום המדינה, וזאת משתי סיבות: גובה החוב בכללותו ביחס לתוצר עומד על רמה סבירה של 67% ושיעורי הריבית על החוב מצויים בירידה מתמדת. זאת, כתוצאה ממיחזור חובות בריביות אטרקטיביות בהרבה. לפיכך מדוע בעצם כחלון לא צודק?

הפחדה שאינה במקומה

יש בבנק ישראל המפחידים אותנו שאם נושא החוב לא יטופל, דירוג האשראי של ישראל ירד. אבל מדינת ישראל זקוקה לדירוג אשראי רק כאשר חברות ישראליות ומדינת ישראל מגייסות חובות חיצוניים. אך אם גיוסים כאלו כלל לא מתקיימים בשנים האחרונות, כי רוב החברות מגייסות אשראי מקומי או מקבלות השקעות הוניות זרות מחו"ל בהיקפים פנטסטיים (ראו למשל את הקפיצה בהשקעות הסיניות בישראל).

המשקיעים הזרים לפיכך אינם מתעניינים בדירוג האשראי של ישראל. זו עובדה. אפילו מדינת ישראל עצמה אינה מגייסת חוב חיצוני כמעט כלל. אז ממה יש לפחד? בנק ישראל שוב נלחם כאן את מלחמות העבר... על נושא שאינו רלבנטי כיום.

יתירה מזו, מי שמכיר כיצד עורכות חברות הדירוג את ניקודן יודע שהסיבה העיקרית שדירוג האשראי של ישראל אינו גבוה בהרבה מהרמה הסך הכול טובה גם כעת של A+, הינה בכלל המצב הגיאופוליטי במזרח התיכון. אבל היכולת של בנק ישראל או כל גורם ישראלי אחר להשפיע על הכאוס שיצר מסביב "האביב הערבי" היא כידוע מוגבלת מאד.

הכותב הוא מנכל חיסונים פיננסים ויו"ר רויטר מידן

עוד בערוץ הכלכלה: איך נסייע לייצואנים. צפו