כחלון יכריע? עמלות דיינרס ואמריקן אקספרס עדיין גבוהות

שני מותגי האשראי הבינלאומיים, המופעלים על ידי ישראכרט וכאל, גובים את עמלות הסליקה הגבוהות ביותר מבתי העסק, ללא שום מגבלה או פיקוח. בעבר בנק ישראל התנגד לשינוי המצב, אך הסמכות להחליט הועברה כעת לשר האוצר. האם כחלון ישנה את התקנות?

עמלות הסליקה שגובות חברות כרטיסי האשראי נוגסות חזק בהכנסות בתי העסק, במיוחד בקרב העסקים הקטנים. אולם בעוד לגבי רוב עסקאות הסליקה, נעשה בשנים האחרונות שינוי קל שהפחית במעט את העלויות והגביר במעט את התחרות, הרי ששני מותגים הפועלים בישראל מקבלים יחס מועדף וחריג ועליהם משלמים העסקים מחיר יקר במיוחד, שמתגלגל בסופו של דבר גם לצרכנים.

כרטיסי האשראי אמריקן אקספרס ודיינרס אינם כפופים לחוקים המחייבים תחרותיות, ולו מינימאלית, בשוק הסליקה. הנושא הזה אף עלה במסגרת דיוני ועדת הרפורמות בהכנת הצעת החוק להגברת התחרות במערכת הבנקאות, אולם בסופו של דבר לא נכלל בחקיקה.

במכתב שהעבירה בימים האחרונים המפקחת על הבנקים, חדוה בר, לשר האוצר משה כחלון, והגיע לידי ynet, מודה בר כי קיימת בעייתיות שמחייבת טיפול. בר מפרטת את היתרונות והחסרונות בהכללת שני המותגים תחת פיקוח זהה לזה הקיים על שאר כרטיסי האשראי בישראל ואף מדגישה את הצורך בחידוד הנהלים במצב הנוכחי בו חוסר התחרותיות מנוצל היטב על ידי החברות.

איך עובד המנגנון המפלה?

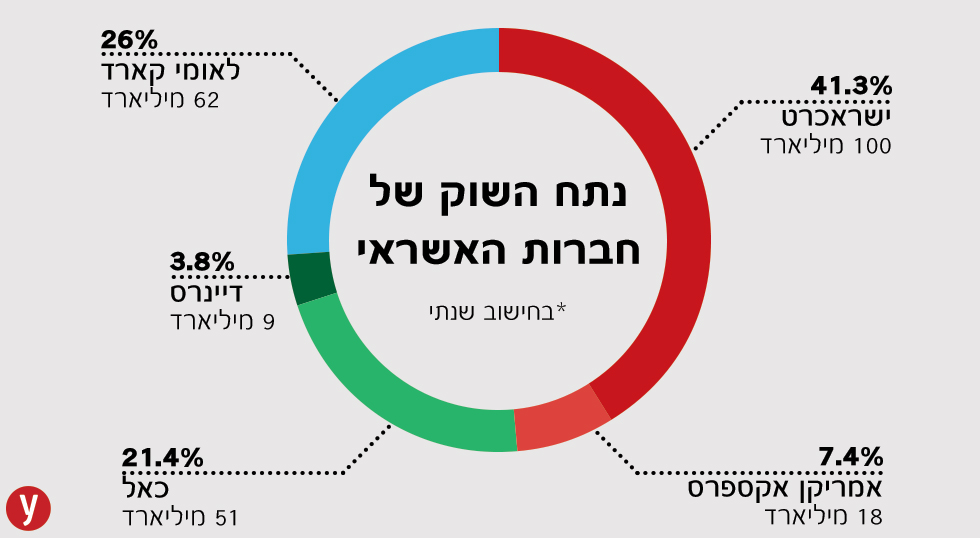

בית עסק המאפשר רכישה בכרטיס אשראי, נדרש לשלם על כל עסקה עמלת סליקה הנקבעת כאחוז מסויים מהעסקה. את העמלה הזו גובה החברה הסולקת. בשוק כרטיסי האשראי כיום פועלות 3 חברות סולקות – ישראכרט, כאל ולאומי קארד (חברות האשראי שגם מנפיקות את הכרטיסים).

כל כרטיסי האשראי בארץ ממותגים באחד מ-5 המותגים – ויזה, מסטרקארד, ישראכרט (מותג של חברת ישראכרט לשימוש בארץ בלבד), אמריקן אקספרס ודיינרס.

בעוד את המותגים - ויזה, מסטרקארד וישראכרט יכולות לסלוק כל אחת משלוש החברות הסולקות, את המותג אמריקן אקספרס יכולה לסלוק רק ישראכרט ואת המותג דיינרס (הנפוץ בעיקר במסגרת כרטיס ה"פליי-קארד" בשיתוף אל על) יכולה לסלוק רק חברת כאל.

מה המשמעות? כאמור, שלוש חברות האשראי סולקות את רוב המותגים, כך שבעל עסק יכול לבחור עם מי הוא רוצה לעבוד ואיזו חברה תבצע את סליקת הכרטיסים בעסק. ואולם, כאמור החברות אינן סולקות את כל המותגים - את אמריקן אקספרס סולקת רק ישראכרט ואת דיינרס סולקת רק כאל ולכן בעל עסק המעוניין שגם לקוחות המחזיקים כרטיסים אלו יקנו אצלו, חייב שהסולק יהיה ישראכרט (לאמריקן אקספרס) או כאל (לדיינרס).

החברות הללו מנצלות היטב את חוסר התחרות הזו ומחייבות את בעל העסק בעמלות יקרות בהרבה. כמה יקרות? בעוד עמלת הסליקה מעסקים קטנים עומדת בממוצע בשאר הכרטיסים על קצת פחות מ- 1.5% הרי שבכרטיסי אמריקן אקספרס ודיינרס היא עוברת את ה-3%. ברוב המקרים בעל העסק לא משלם לבד את המחיר הגבוה, הוא מגלגל אותו ללקוח שמשלם מחיר יקר יותר על המוצר.

חברות קטנות או חלק מקבוצה גדולה?

למה שאר החברות לא יכולות לסלוק גם את שני המותגים הללו? הסיבה לבלעדיות בסליקה היא "הגנת ינוקא" שמקבלות החברות הללו היות והן מהוות פחות מ-10% משוק הסליקה, כפי שקובעות התקנות. נכון לסוף שנת 2016, נתח השוק של אמריקן אקספרס עמד על 7.4% ונתח השוק של דיינרס עמד על 3.8%.

במציאות מדובר כאמור בעיוות - אותן חברות "קטנות" הן למעשה חלק מחברות גדולות - ישראכרט, שלה נתח של יותר מ-40% מהשוק, וכאל, שמחזיקה ביותר מ-20% מהשוק ולכן מדובר בהפרדה מלאכותית.

מעבר לגובה עמלת הסליקה, קיימת בעיה נוספת. המציאות הזו מביאה לא פעם את אותן חברות "לקשר" בסוג של "דיל" בין הפעלת המותג שלהן לבין שימוש בשאר הכרטיסים שמנפיקה אותה חברה – תוך התניית שירות בשירות, מהלך האסור על פי חוק.

הסוגיה הבוערת הזו עלתה כאמור, במסגרת דיוני ועדת הרפורמות, בראשות ח"כ אלי כהן, בהכנת הצעת החוק להגברת התחרות במערכת הבנקאות. "עמלות חברות כרטיסי האשראי עשויות להגיע לעד 25% מהרווח הנקי של העסקים, כאשר עמלות הסליקה הגבוהות ביותר נרשמות בעסקים הקטנים, המשלמים עמלות סליקה הגבוהות בכ-70% בהשוואה לעסקים הגדולים", אומר ח"כ כהן. "הורדת עמלות הסליקה תסייע לעסקים בכלל ולהורדת יוקר המחייה בפרט". כהן אף גיבש בעבר הצעת חוק נפרדת בנושא.

בסופו של דבר הוועדה החליטה שלא להכליל את הנושא בחוק והסמיכה את שר האוצר לקבוע זאת בתקנות, בהתייעצות עם בנק ישראל.

ברקע הדברים נציין שהחברות הבינלאומיות שלהן שייכים המותגים – אמריקן אקספרס ודיינרס, מפעילות לחצים כבדים כדי שלא לשנות את המצב הנוח מבחינתן ונציגים בכירים מטעמן אף ביקרו בישראל בשבועות האחרונים ונפגשו עם מקבלי ההחלטות.

כעת שר האוצר צריך להכריע האם להכפיף את שני המותגים הללו לחוק הסליקה כמו שאר החברות, או לאפשר להן להמשיך את המצב הקיים.