החסכונות שאולי שכחתם - ועולים לכם ביוקר

יותר ממיליון חשבונות בקרנות ההשתלמות מוגדרים כלא פעילים, חלקם לא מוכרים לחוסכים שייתכן ואף משלמים בגינם דמי ניהול גבוהים. האם הרפורמה שיצאה לדרך לאיחוד קרנות הפנסיה תתרחש גם בקרנות ההשתלמות, ומה ניתן בכל זאת לעשות כיום?

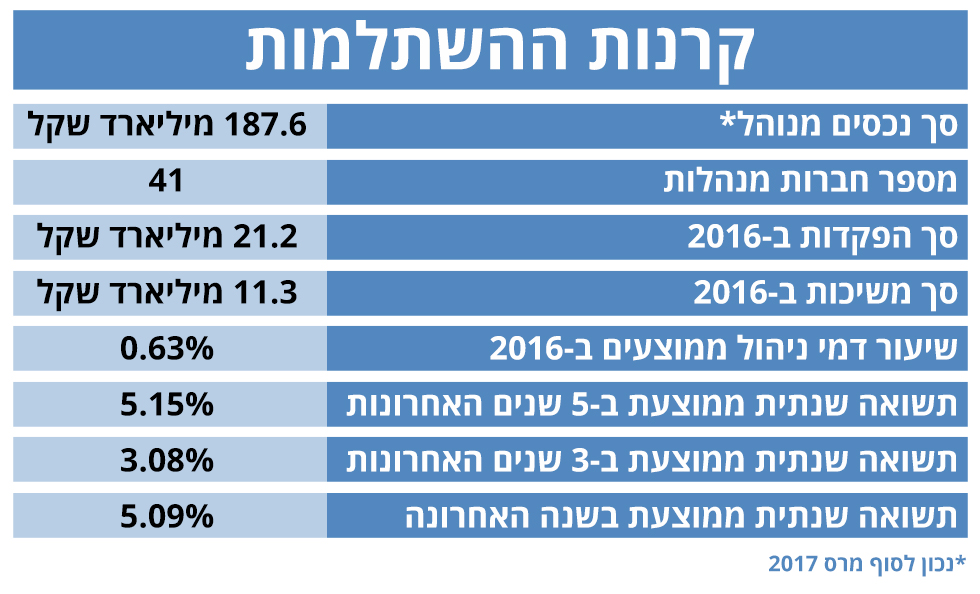

כ-190 מיליארד שקל מנהלות קרנות ההשתלמות במיליוני חשבונות שונים. אולם מסתבר כי רבים מהחוסכים כנראה כלל אינם מודעים לקיומם.

- עוד על חסכונות בערוץ הכסף שלי

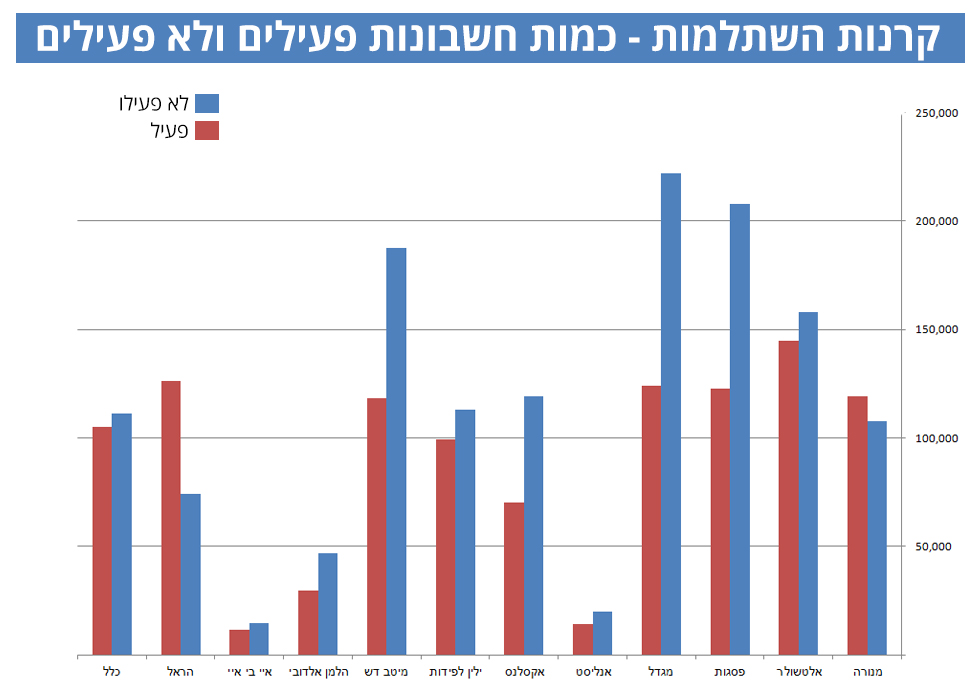

בדיקה שערכנו ומבוססת על הדוחות הכספיים של 13 הגופים המוסדיים הגדולים, המנהלים את כספי החוסכים, מעלה כי יותר ממחצית מהחשבונות בקרנות ההשתלמות מוגדרים כלא פעילים – כאלו שלא בוצעו אליהם הפקדות ברבעון האחרון. מדובר ב-1.38 מיליון חשבונות.

בחלק מהמקרים לחוסך יכולות להיות 3 או 4 קרנות השתלמות שונות ולעתים אף יותר, וספק אם הוא מודע לכולן. להמחשת המצב ניתן לדוגמא את חברת מגדל, שבה כמות החשבונות הלא פעילים כמעט כפולה מכמות החשבונות הפעילים (222 אלף למול 124 אלף).

איך זה קורה? לרוב מדובר בחוסכים שעבדו במקום עבודה מסוים, הפקידו לקרן השתלמות, ולאחר מעבר למקום עבודה חדש הפסיקו את ההפקדות לקרן "הישנה" והתחילו להפקיד לקרן אחרת.

הבעיה במציאות הזו היא חוסר הידיעה והשליטה, אצל חלק מהחוסכים, בכספים העומדים לרשותם. בנוסף קיים חשש שבחשבונות הלא פעילים דמי הניהול עלולים להיות גבוהים יותר, ובשל חוסר המודעות החוסך לא פועל כדי לשפר את מצבו.

נציין כי מציאות דומה קיימת גם בקרנות הפנסיה החדשות. עם זאת, בתחום זה הפיקוח קבע לאחרונה כי הגופים המנהלים את כספי החיסכון יחויבו לצרף את קרן הפנסיה הלא פעילה של החוסך לקרן הפעילה. זאת, במטרה להוזיל את דמי הניהול, להעניק לחוסך שליטה טובה יותר וידע לגבי החסכונות העומדים לרשותו, ולשמר את הרצף הביטוחי בחיסכון הפנסיוני.

פער של 30% בדמי הניהול

האם באמת דמי הניהול גבוהים יותר בחשבונות הלא פעילים? בחינת החשבונות בקרנות הפנסיה מעלה כי קיים שוני מובהק בגובה דמי הניהול בין חשבון פעיל ללא פעיל - בחשבונות הלא פעילים דמי הניהול גבוהים יותר.

בקרנות ההשתלמות, לעומת זאת, השונות בפועל אינה כה גדולה. למרות זאת, בחלק מהחברות קיים הבדל. כך לדוגמה בחברת כלל הפער בדמי הניהול בין חשבונות פעילים ללא פעילים הוא כמעט 30%, דמי ניהול של 0.64% אל מול 0.83% בממוצע.

האם איחוד חשבונות אוטומטי כמו בקרנות הפנסיה, יקרה גם בקרנות ההשתלמות וקופות הגמל? בתשובה לשאלה אומרים ברשות שוק ההון: "הרפורמה לאיחוד חשבונות בקרנות הפנסיה שיזמה רשות שוק ההון מיושמת בימים אלה. לאחר יישום מלא של הרפורמה, נבחן את הצורך וההיתכנות באיחוד חשבונות במוצרים אחרים". יש לציין כי אמנם הנושא נמצא על הפרק, אך סביר להניח שזה לא יקרה בזמן הקרוב, אם בכלל.

האם אנחנו יכולים לעשות סדר בקרנות ההשתלמות שלנו ולאחד חשבונות?

"על פי התקנות, ניתן לאחד חשבונות בקרן השתלמות רק אם הם נזילים, כלומר שניתן למשוך אותם כדין", אומר אייל סיאני, מנהל מקצועי וממונה ציות ואכיפה בהלמן-אלדובי קופות גמל ופנסיה. "לא ניתן לאחד בין חשבון נזיל לחשבון שאינו נזיל או בין שני חשבונות שאינם נזילים".

במקרה שמדובר בשני חשבונות נזילים כל שצריך הוא לפנות לחברה שמנהלת את קרן ההשתלמות ולבקש לבצע זאת.

אם מדובר בחשבון שאחד מהם נזיל והשני לא, אמנם לא ניתן כאמור לאחד ביניהם, אך כדאי לשקול להעביר אותם לגוף מנהל אחד. כך השליטה על הכסף עשויה להיות קלה יותר, ואולי אף תוכלו להפחית את דמי הניהול כיוון שסכום הכסף שאתם מנהלים אצל אותו גוף - יגדל.

החלת ותק בקרן השתלמות

ואמנם, גם אם את החשבונות הנזילים והלא נזילים לא ניתן לאחד, כאשר מדובר במשיכת הכספים, מסתבר שבמקרים מסוימים אפשרות כזו קיימת.

נזכיר כי קרן השתלמות ניתן לפדות רק לאחר 6 שנים מיום פתיחתה ,אם כי קיימים לכך מספר חריגים.

יש מקרים שבהם יכול החוסך למשוך את כספו מהחשבון הלא נזיל בטרם הושלמו שש שנים, ללא חובת תשלום מס, למשל באמצעות פעולה הנקראת "החלת ותק".

"חוסך שיש בבעלותו 2 חשבונות בקרנות השתלמות שאחד מהם נזיל, רשאי להחיל את הוותק של החשבון הנזיל על החשבון הלא נזיל, וכך למשוך את הכספים מ-2 חשבונותיו בקרנות ההשתלמות, ללא תשלום מס על משיכה שלא כדין בגין החשבון הלא נזיל", אומר סיאני.

איך זה עובד? כדי לפשט את הדברים נקרא לחשבון נזיל "קרן ותיקה", ולחשבון לא נזיל נקרא "קרן צעירה". קיימים מספר כללים:

1.משיכה על סמך החלת ותק אפשר לעשות רק כשלפחות אחד משני החשבונות הוא במעמד שכיר (כששני החשבונות במעמד עצמאי אי אפשר להחיל ותק).

2. ניתן להחיל ותק רק על חשבון אחד.

3. יש למשוך ראשית את כל הכספים שבקרן הצעירה, ורק לאחר מכן את הקרן הוותיקה (משיכה חלקית אפשרית רק מהקרן הוותיקה).

4. אי אפשר לבצע החלת ותק אם בוצעה בעבר משיכה מהקרן הוותיקה.

5. אסור שתהיינה הפקדות חופפות בין שתי הקרנות.

6. בעת ביצוע החלת ותק תיחסם הקרן הוותיקה להפקדות נוספות.

אז איך עושים את זה?

1. על החוסך לפנות למנהלי הקרן הוותיקה ולהודיע להם שיש לו קרן צעירה ושהוא מעוניין למשוך את הכספים משתי הקרנות על סמך החלת ותק. לצורך כך עליו לבקש מהקרן הוותיקה אישור הכולל את הפרטים הבאים: שם החוסך (העמית), מספר תעודת זהות, מספר חשבון עמית, מועד התשלום הראשון בחשבון ומעמד החשבון (שכיר/עצמאי). על האישור לכלול הערה שלא בוצעה משיכה מהחשבון, וכן שהחשבון ייחסם להפקדות חדשות.

2. הקרן הוותיקה תחסום את החשבון להפקדות שוטפות. כמו כן, לא תהיה אפשרות להשתמש שוב בתאריך הוותק בעתיד לצורך משיכת כספים על סמך החלת ותק.

3. על החוסך לפנות לקרן הצעירה עם האישור שקיבל מהקרן הוותיקה ולמלא בקשת משיכה.

4. לאחר שמילא החוסך את בקשת המשיכה בקרן הצעירה והתקבל אישור שהכספים יועברו אליו, אפשר לגשת לקרן הוותיקה ולבקש מהם למשוך את הכספים.

האם כדאי למשוך את הכסף?

"אמנם ניתנה לחוסך אפשרות נוחה למשוך כספים מחשבונות בקרן השתלמות אף שאינם נזילים, אך ניצול הטבה זו רצוי שייעשה רק אם מוצו כל האפשרויות האחרות, שכן לקרנות ההשתלמות מעמד מיוחד ואטרקטיבי", אומר סיאני. "כיום הן משמשות אפיק חיסכון ייחודי המאפשר לקבל סכום הוני חד-פעמי פטור ממס על הרווחים הריאליים (רווחים בגין תקרת הפקדה שנתית של כ-18.5 אלף שקל בשנה)".

"הטבת מס זו היא משמעותית ומיוחדת במינה, ולכן מומלץ לעשות כל שביכולתנו כדי להימנע מלמשוך כספים מקרן ההשתלמות שלא לצורך", טוען סיאני. "אם בכל זאת נדרש להשתמש בכסף - מומלץ לבחון במקרים מסוימים חלופות אחרות למימון, כגון הלוואה מכספי הקופה".