בשורה ללווים? החוק שימסד את הלוואות ההמונים

החוק המסדיר את פעילות פלטפורמות הלוואות ההמונים בישראל צפוי להיכנס לתוקף בעוד כחצי שנה. האם יהוו אלטרנטיבה אטרקטיבית לבנקים?

האם שוק ההלוואות העמיתים יצליח להוות אלטרנטיבה למערכת הבנקאית? החוק המסדיר את פעילותן של פלטפורמות להלוואות המונים, אושר אמש (יום ב') בכנסת בקריאה שניה ושלישית ועתיד להיכנס לתוקף בתחילת 2018.

התחום המגלגל עשרות מיליארדי דולרים בחו"ל מתפתח בישראל רק לאחרונה. מדובר בפלטפורמה המופעלת על ידי גוף שמתווך בין לווים ומלווים מהציבור. מצד אחד יחידים המעוניינים להשקיע מכספם ומצד שני יחידם ועסקים המעוניינים ללוות כספים באמצעות הגוף המקשר (מפעיל המערכת).

המלווה, ביחד עם הגוף המתווך שגוזר עמלה מהעסקה, חולקים בריבית שמשלם הלווה, כאשר רוב הפעולות נעשות באמצעות הפלטפורמה האינטרנטית - ההצטרפות, העברת הכסף, המעקב אחרי ההשקעה או ההלוואה וקבלת הקרן חזרה בתוספת התשואה על ההשקעה (במקרה של מלווה).

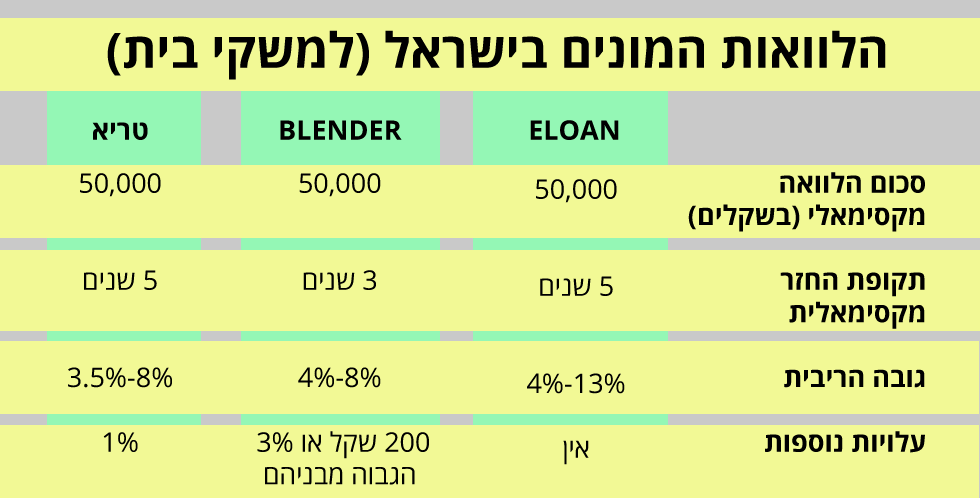

בישראל פועלות ארבע חברות המתווכות בין הלווים למלווים: eLoan , טריא, בלנדר ו-BTB. סך ההלוואות שניתנו עד כה בישראל בפלטפורמות נאמד בכ-500 מיליון שקל. נציין כי ההתמקדות של כל אחת מהחברות מעט שונה. BTB לדוגמה עוסקת באשראי לעסקים קטנים וטריא עוסקת בעיקר באשראי לקבוצות וללווים מאוגדים.

בהשוואה לסך האשראי הצרכני במשק העומד על יותר מ-150 מיליארד שקל, מדובר בסכום זעום שאינו מתקרב אפילו ל-1%. אולם בחברות הללו מאמינים כי השוק הזה ילך ויתרחב.

המשימה: להוריד את רמת הסיכון

פלטפורמות התיווך מציעות לצמצם את עלויות התיווך שגובים הגופים הפיננסיים, ופותחות אפשרויות השקעה והלוואה לאלו שאינם מקבלים מענה במסגרת המערכת הפיננסית הקיימת. אלא שבכל הנוגע לריבית, לפחות כיום, ניתן לומר באופן כללי שההצעות בבנקים זולות יותר. בסופו של דבר, רבים מאלו שמגיעים לפלטפורמות הם כאלו שסורבו בבנק או שהוצעה להם ריבית גבוהה בשל סיכון בהחזר.

בחברות הלוואות העמיתים המנגנון עובד כך שהכסף עובר תוך כדי פיקוח מהמשקיע ללווה וחזרה מהלווה (בתוספת תשואה) אל המשקיע, אולם הן אינן לוקחות אחריות על הכספים. המשמעות היא שאם לווה החליט שלא להחזיר את הכסף או מעכב תשלומים, ההפסד נופל על המשקיע.

אותן חברות אמנם מבצעות פעולות שונות כדי שזה לא יקרה, כמו למשל בהפעלת מודלים שונים לאפיון הלווה או בפיזור סיכונים, אך קיים סיכון בחלק מההלוואות שהמשקיע לא יקבל חלק מכספו חזרה או שהתשלומים יתעכבו, לכן גם הריבית הנגזרת מכך עשויה להיות גבוהה יותר.

כאמור, השוק המתפתח של הלוואות עמיתים אינו מפוקח כיום ומטרת החוק היא להסדיר את הפיקוח על מערכות המתווכות במתן אשראי.

במסגרת החוק, תוטל חובת רישוי על מפעיל מערכת לתיווך באשראי ויחולו חובות והגבלות שונות על פעילותן. הכוונה היא שההסדרה תגביר את האמון בפלטפורמות, תחזק אותן אל מול הבנקים כך שיגיעו אליהן יותר לווים "טובים" שיוכלו לקבל ריבית אטרקטיבית ופחות "מודרי אשראי" שמבקשים הלוואה כי לא מצאו פתרון במקום אחר.

ברקע העובדה שגופים פיננסיים רבים מגלים עניין בתחום הלוואות ההמונים, החוק גם נועד להעניק לפלטפורמות המתפתחות הגנה מפני השתלטות של הבנקים ובמסגרתו נאסר על הבנקים להיכנס לתחום בשלוש השנים הקרובות.

בחברות הלוואות ההמונים מאמינים כי ההסדרה החדשה תיטיב עמן, תעניק יותר ביטחון ותרחיב את הפעילות. עם זאת יש הטוענים מנגד כי תחום הלוואות ההמונים לא באמת יצליח לשמש אלטרנטיבה לנתח העיקרי של הלווים וגם אם הפעילות תורחב, ההיקפים הכספיים לא צפויים לגדול בצורה משמעותית.