תוכן ממומן ע"י ישראכרט

כל כך הרבה כרטיסי אשראי זמינים בישראל, וכולם מתחרים על לב הצרכן בעזרת הטבות מגוונות, נקודות ומועדונים מותאמי לקוח. ביניהם, כדאי להכיר ולהתעמק בכרטיסי קאשבק, בעיקר במציאות הכלכלית של היום: מדובר בכרטיס שמספק החזר כספי על כל הרכישות שביצעתם ואף מקל עליכם לחסוך כמשפחה. איך זה עובד, ואיך תוכלו לדעת איזה כרטיס קאשבק הוא הכי טוב ומשתלם עבורכם? כל התשובות במדריך זה.

מה זה כרטיס קאשבק?

בימינו אין היגיון בלהיסחב עם כסף מזומן או המחאות, ולכן רוב העסקאות נעשות בכרטיסי אשראי. כרטיסי קאשבק מאפשרים לכם לקבל החזר על כל ההוצאות שלכם, הקאשבק שנצבר על כל עסקה עובר לגיפטקרד הדיגיטלי שבעזרתו ניתן לרכוש בשלל חנויות.

עם כרטיס הקשבאק שלכם ניתן לשלם בכל מקום ועל כל דבר - בחנות בגדים, אלקטרוניקה, קניית כרטיס להופעה, מוצרים לבית, חוגים לילדים תשלום לרשויות כמו ארנונה, חשמל ועוד.

שיעור צבירת ההחזרים משתנה בין תשלום רגיל (למשל בקניות בקניון או מוצרים לבית) לתשלום לרשויות. חשוב לזכור שההחזר על הוצאה לרשויות הוא קטן יותר מאשר על התשלומים האחרים - אך עדיין ניתן לקבל בכל חודש מאות שקלים לשימושכם. בכל רגע אפשר לראות כמה כסף צברתם ולרכוש באמצעות הגיפטקארד בעשרות חנויות ורשתות.

איך בוחרים כרטיס קאשבק?

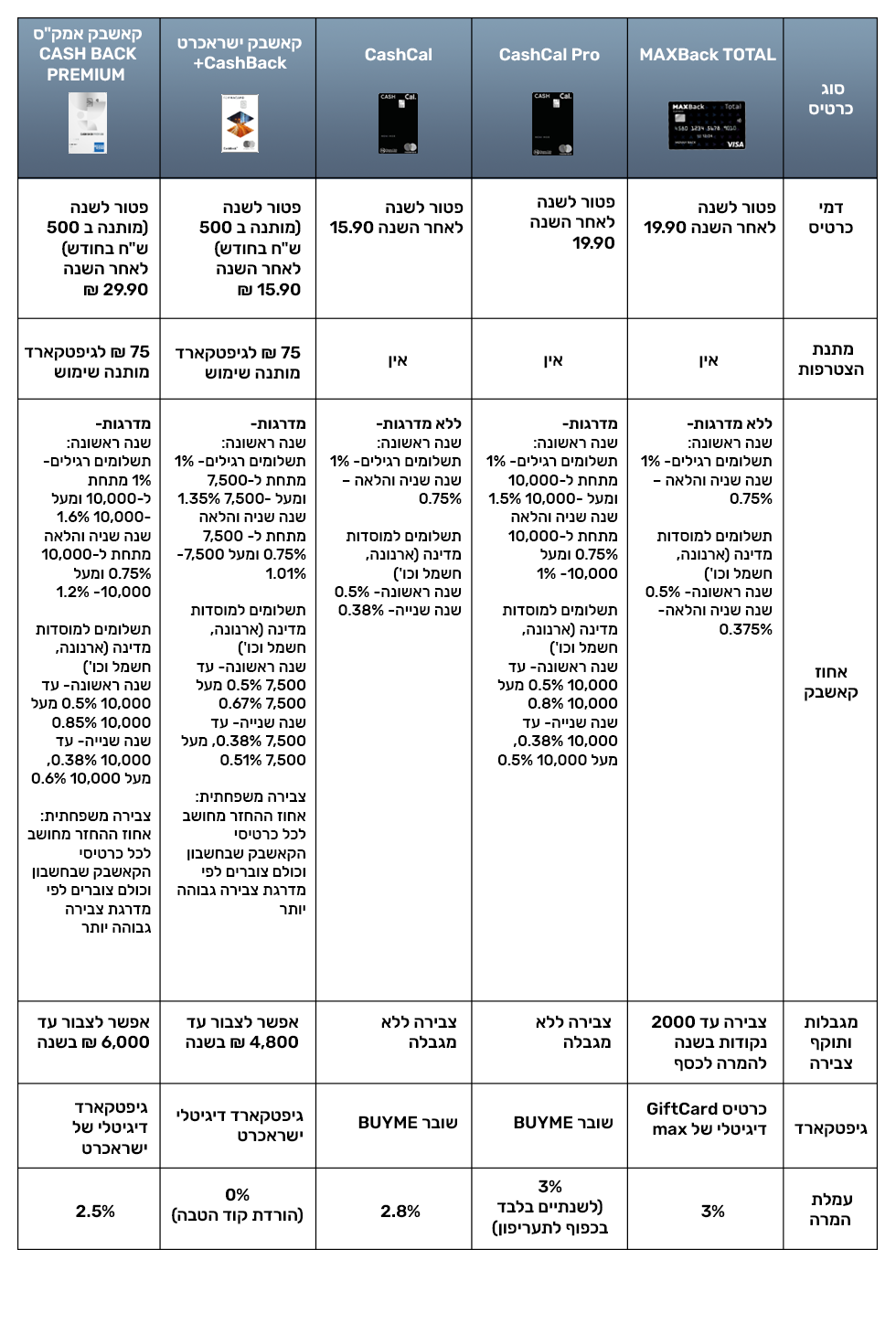

● לפי יחס הצבירה. אף חברה לא תיתן לכם שקל על כל שקל שהוצאתם; ההחזרים מתחילים ב-1% בשנה הראשונה לשימוש. כרטיס ישראכרט +Cashback מעלה את יחס הצבירה ל-1.35% בהוצאות של יותר מ-7,500 ש"ח ואילו כרטיס CASH BACK PREMIUM של אמריקן אקספרס מציע 1.6% כאשר הוצאות הכרטיס עומדות על 10,000 ש"ח ומעלה. בשנה השנייה יורד שיעור ההחזרים ל-1.01%% בישראכרט, ואילו באמריקן אקספרס שיעור ההחזר עומד על 1.2%. לשם השוואה, כרטיסים כמו MAX Back Total ו-CashCal מציעים יחס צבירה שלא עולה על 1%, אלא אם כן ניצלתם יותר מ- 10,000 ש"ח בחודש – רק בשנה הראשונה.

● לפי עלויות דמי כרטיס. מדובר בסכומים קטנים, אך הם יכולים להצטבר למספר מורגש. עם זאת, יש ספקים שלוקחים פחות, וכשמדובר בכרטיס +Cashback של ישרכרט, לקוחות שקונים ב-500 ש"ח בחודש ומעלה לא משלמים בכלל דמי כרטיס בשנה הראשונה. שימו לב גם לעמלות ההמרה; ישנם כרטיסים שלא לוקחים על כך כסף, ומדובר בחיסכון מצטבר לאורך זמן.

● לפי ההטבות. גם כרטיסי קאשבק הם כרטיסי אשראי, שנבדלים זה מזה ברשימת הרשתות וההטבות הקבועות, ומשתמשים יכולים לבחור מה שמתאים לאורח החיים וההוצאות שלהם. למשל, לכרטיס +Cashback יש סט הטבות מגוון ומאוזן, כמו גם הנחות קבועות ומבצעים לרשתות בארץ, הטבות גם במהלך השהייה שלכם בחו"ל וגם טרום הטיסה – למשל הטבת כניסה לטרקלין דן בעלות של 30 ₪ (אחת לחודש) ואפילו חמישה ימי ביטוח נסיעות לחו"ל בחינם. בנוסף, הכרטיס כולל מסגרת אשראי חוץ בנקאית וחיבור לפלטפורמות שמציעות החזרים נוספים על רכישה מקוונת ברשתות, דרכן אפשר לצבור החזרים גם על קניות מרשתות בחו"ל, ולא להיות מוגבל רק במותגים מקומיים.

עוד יתרון מעניין הוא צבירה משפחתית משותפת, כך ששני בני משפחה המחזיקים בחשבון משותף ובעלי כרטיס קאשבק כל אחד, מקבלים החזרים שנצברים על אותו גיפטקארד. התוצאה: מדרגת צבירה גבוהה יותר, כך שגם ההחזר בגיפטקארד הדיגיטלי שלכם יצבר מהר יותר.

איך זה עובד בשטח?

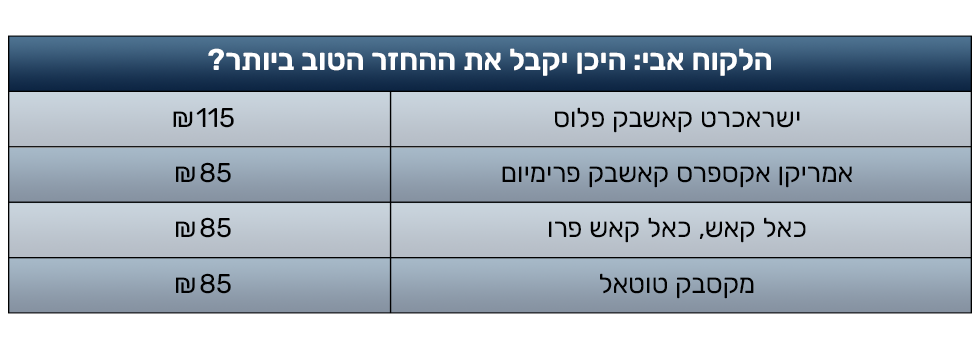

לפני שבוחרים כרטיס, חשוב להבין איך עובדים ההחזרים ואיך בא לידי ביטוי כל יתרון. קחו לדוגמה את הלקוח אבי מירושלים, שמוציא בחודש 9,500 ש"ח בכרטיס שלו, בחלוקה של 7,500 ש"ח קניות ו-2,000 ש"ח של הוצאות מוסדיות למיניהן. לכל כרטיס תוכנית החזרים שונה, ולא כולם נולדו שווים.

עבור אבי, קאשבק פלוס של ישראכרט הוא הבחירה המשתלמת ביותר, והוא יהנה גם משאר הפיצ'רים של הכרטיס: עמלת המרה של 0%, גיפטקארד דיגיטלי מתקדם, צבירת 4,800 ש"ח בשנה וכמובן צבירה משפחתית.

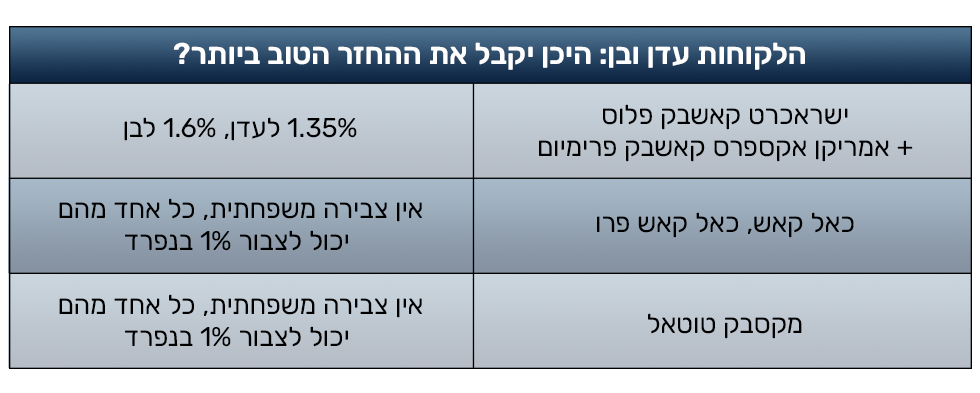

דוגמה נוספת היא הלקוחות עדן ובן: זוג מאושר בעל כרטיסי קאשבק בחשבון משותף. העסקאות שביצעה עדן בכרטיס הקאשבק פלוס שלה הגיעו ל-4,000 ש"ח החודש, ואילו העסקאות של בן - ל-6,500 ש"ח עם כרטיס קאשבק פרימיום של אמריקן אקספרס. בנפרד, לא הגיעו למדרגת העסקאות הגבוהה ולא היו זכאים להחזר של מעל ל-1% על הרכישות שעשו. אבל ביחד הם מגיעים ל-10,500 ש"ח, ולכן יקבלו כל אחד את המדרגה הגבוהה של הכרטיס: עדן מקבלת 1.35% ואילו בן -1.6%. קל לראות איזה מכפיל כוח הוא פיצ'ר הצבירה המשפחתית עבור כל בעל כרטיס קאשבק.

כשמסתכלים על התמונה המלאה, עדיף לבחור בכרטיס עם צבירה זוגית, עמלות מינימליות ותוכנית החזרים הוגנת - ולהתרגל לקנות רק בכרטיס הקאשבק. כך אפשר למקסם את ההחזר האפשרי, לצמצם הוצאות ולהשיג השפעה מירבית על כלכלת המשפחה.

למה חשוב לשים לב כשבוחרים כרטיס?

ישנם ספקי כרטיסים שמייקרים מאוד את העלויות נלוות אחרי מספר שנות שימוש, ביניהן דמי כרטיס. שימו לב שלא מדובר במספרים מוגזמים - ואם כן והכרטיס עדיין קוסם לכם, הגדירו לכם התראה לפני ההתייקרות, כדי שתדעו להחליף כרטיס או להירשם מחדש. זיכרו להיות מעורבים ולשים לב למבצעים חדשים; שוק הקאשבק תוסס ופורח, ואתם יכולים לקפוץ על העגלה ולצמצם הוצאות.

בשורה התחתונה, כרטיסי קאשבק אמנם לא מחזירים את ההוצאות במלואן, אבל עדיין מאפשרים לכם לקבל החזר כספי על הרכישות שביצעתם ובעזרתם לרכוש מוצרים נוספים ברשתות נבחרות. כל אלה מהווים יתרון משמעותי בעידן של אי ודאות כלכלית. משתמש שיידע להבדיל בין הסוגים השונים ימקסם את ההחזרים שלו ויהנה מגמישות באפשרויות התשלום, בין אם מדובר ברכישה לכיף או תשלום חשבונות.

כדי להצטרף לכרטיס קאשבק פלוס ולהתחיל לקבל כסף חזרה – לחצו כאן >>

*המנפיקה ישראכרט בע"מ. אי עמידה בפירעון האשראי עלולה לגרור חיוב בריבית פיגורים והליכי הוצאה לפועל. הנפקת הכרטיס וגובה המסגרת נתונים לשיקול דעתה הבלעדי של המנפיקה.

* הצבירה הינה פועל יוצא של מחזורי החיובים בכלל כרטיסי +Cashback המחייבים את אותו חשבון הבנק, בבתי עסק שונים והכל בסוגי בתי העסק ובשיעורים המפורטים בתקנון התכנית.

* מקסימום צבירה חודשית 400 ש"ח לכרטיס ישראכרט +Cashback

* ניתן להשתמש בצבירה רק לאחר העברתה על ידי הלקוח לגיפטקארד דיגיטלי (כרטיס מתנה) שיונפק ללקוח יחד עם הכרטיס. הגיפטקארד הדיגיטלי יונפק החל מיום 1.6.2023. עד למועד זה תתבצע צבירה ורק לאחר מועד זה הלקוח יוכל לבצע העברה

* ל-20,000 המצטרפים הראשונים שמחזור החיובים המצטבר בכרטיסם במהלך 3 החודשים ממועד הנפקת הכרטיס יעלה על 15,000 ₪, תוענק מתנת הצטרפות - צבירה ראשונית בסך 75 ₪.

*פטור מדמי כרטיס לרוכשים ב-500 ש"ח ומעלה בחודש הקודם, בשנה הראשונה