אל תשכחו את הזכויות שלכם: פנסיה למתחילים

יצא לכם לבדוק פעם כמה כסף המעסיק מפריש עבורכם לקרן הפנסיה ועל איזה חלק מהשכר? ניסיתם לבקש לעבור קרן פנסיה? זה רק נשמע מסובך

התחלתם עבודה חדשה? במהלך תהליך קליטתכם, ככל הנראה תעברו דרך מחלקת כוח אדם ותתבקשו לבחור הסדר פנסיוני.

![]() הפנסיות המוזלות עולות שלב - מה המשמעות לצרכן?

הפנסיות המוזלות עולות שלב - מה המשמעות לצרכן?

![]() שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

שלב הכניסה לעבודה הוא שלב שבו תצטרכו לקבל מספר החלטות בקשר לחיסכון הפנסיוני שלכם, כאשר החל מתחילת החודש, בעקבות שינוי שיזם משרד האוצר, הוגבל הכוח של המעסיקים לצרף עובדים להסדרים לא אטרקטיביים. מה עליכם לדעת על מנת לבחור נכון?

הזכות שלכם

כשנכנסים למקום העבודה, זכותכם לקבל במסגרת תנאי ההעסקה הפרשה לחיסכון פנסיוני, ועל המעסיק חלה חובה להפריש עבורכם לחיסכון פנסיוני. לכל עובד שלא היה לו בעבר הסדר פנסיוני, החובה היא לאחר חצי שנת עבודה. זכות נוספת שקיימת לכם היא בחירת הקרן או הקופה שתנהל עבורכם את החיסכון הפנסיוני. כלומר: המעסיק לא יכול להכתיב עבורכם להיכן להפקיד את הכספים, והוא חייב לאפשר לכם הפקדה לכל מכשיר פנסיוני שקיים בשוק.

ממה מפרישים

הפרשה לחיסכון הפנסיוני מבוצעת על ידי המעביד ונקראת "תגמולי מעביד", הפרשה משכרו של העובד שנקראת "תגמולי עובד" והפרשה למרכיב פיצויים, שמצטרפת גם היא לסך החיסכון הפנסיוני. ההפרשות נקבעות כאחוז מהשכר (האחוז יכול להשתנות ממקום עבודה אחד לשני, אך בהתאם להסדרי פנסיית חובה הפרשת המינימום היא לתגמולי מעביד: 6.5%, לתגמולי עובד: 6%, ולפיצויים: 6%).

בכניסה למקום עבודה חדש חשוב לשים לב מהו השכר שממנו מופרשות לכם הזכויות הפנסיוניות. יכול להיות שסגרתם עם המעביד על שכר ברוטו מסוים, אך השכר הקובע לזכויות פנסיוניות הוא חצי ממנו. כך, אחוזי ההפרשה יהיו למעשה חצי משכרכם. לכן, בררו מהו השכר הקובע לזכויות פנסיוניות. ככל הניתן, נסו להתמקח על מרכיב זה כך שיהיה קרוב ככל האפשר לשכר הברוטו שלכם. אם אתם מסכמים על מנגנון העלאת שכר ודאו שהעלאת השכר היא של השכר הקובע לפנסיה.

ניצול הטבות מס

החיסכון הפנסיוני מתומרץ על ידי המדינה באמצעות הטבות מס. בהסדרי שכר הקיימים בחלק ממקומות העבודה, הפרשות העובד והמעביד יחד לא מגיעות לתקרת הטבות המס שמעניקה המדינה, והעובד יכול לבחור להגדיל את שיעור הפקדותיו (רק הוא, ללא הגדלה מצד המעסיק) וליהנות מיתרת הטבות המס. על מנת לדעת אם יש לכם אפשרות כזו זאת בררו בכוח האדם אצלכם בחברה.

איך משווים

קיימים שלושה מוצרים שבהם ניתן לחסוך לפנסיה: ביטוחי מנהלים, קופות גמל וקרנות פנסיה. כאשר, למעשה, שני המוצרים הראשונים איבדו מהאטרקטיביות שלהם בעקבות רפורמות שערך האוצר, וכמעט כל המצטרפים החדשים למעשה בוחרים באחת מקרנות הפנסיה שקיימות בשוק.

מרבית המעסיקים מפגישים את העובד עם סוכן ביטוח מטעם סוכנות הסדר - שהיא סוכנות שעובדת עם המעסיק. הוא מציע לעובדים הצעות שונות להצטרף לקרנות כאלו ואחרות בתנאים אשר אמורים להיות אטרקטיביים. העובד לא חייב להיעזר בשירותי הסוכן מטעם המעסיק, והוא יכול להשיג בעצמו הצעות מקרנות פנסיה הפועלות בשוק באופן עצמאי ולבקש מהמעסיק להפריש אליהן.

כאשר בוחרים הצעה לקרן פנסיה, ככלל אצבע - בחרו קרן פנסיה שממוקמת בשליש העליון של התשואות לטווח של חמש שנים לפחות; כדאי להתמקח על דמי הניהול כמה שיותר, אך אל תשלמו מעל דמי הניהול הממוצעים שגובה אותה קרן.

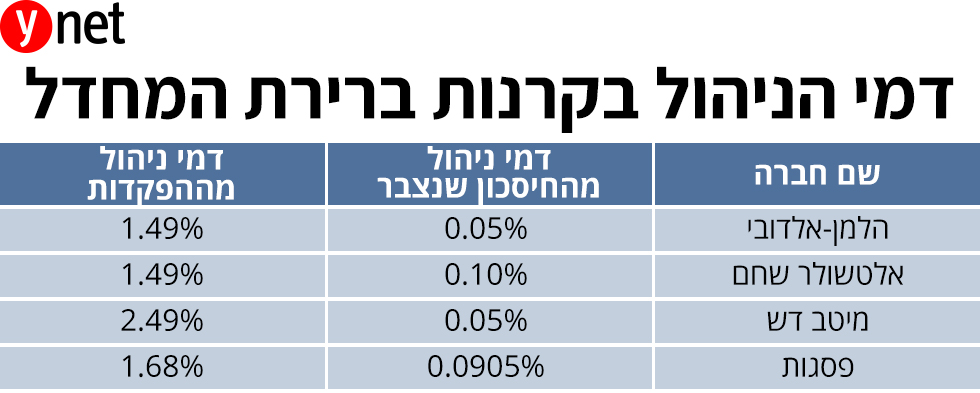

החל מתחילת החודש, אם העובד לא בוחר באופן אקטיבי קרן פנסיה, על המעסיק לצרף אותו לאחת מארבע קרנות פנסיית ברירת המחדל הקיימות במשק (ומנוהלות על ידי בתי ההשקעות הלמן אלדובי, מיטב דש, אלטשולר שחם ופסגות); או להציע לו הצעת ברירת מחדל אחרת אטרקטיבית שעומדת בכללים רבים שקבעה רשות שוק ההון. קרנות ברירת המחדל הן קרנות זולות, וכדאי לבחון מה הן מציעות בהיבט של תשואה ודמי ניהול, גם מול הצעות אחרות.

אם עזבתם מקום עבודה שבו היה לכם הסדר פנסיה בתנאים טובים, הרימו טלפון לקרן הפנסיה ובקשו להמשיך לקבל תנאים אלו במקום העבודה החדש. אם תיענו בחיוב, בקשו מהמעביד להפריש לקרן הקיימת. ככלל, אם ברשותכם הפקדות למכשירים פנסיוניים קיימים, כמו ביטוחי מנהלים או קרנות קיימות, בחנו היטב את כדאיות המשך ההפקדות אליהם לפני שעוברים למכשיר חדש.

בחירת מסלולים

במהלך בחירת החיסכון הפנסיוני תצטרכו גם לבחור בין מסלולים שונים. הראשון הוא מסלול ביטוחי. החיסכון הפנסיוני כולל גם מרכיב של ביטוח נגד נכות (פנסיית נכות) ונגד מוות (פנסיית שארים). ישנם מסלולי שונים: ממסלול עתיר ביטוח, בו חלק גדול יותר מההפקדה החודשית מופנה לביטוח וחלק קטן יותר לחיסכון; ועד מסלול שבו ניתן לוותר על חלק מהביטוחים.

כך למשל, רווקים יכולים לוותר על ביטוח שארים. התאימו את הביטוח לצורכיכם, כך שמצד אחד תהיו מכוסים, אך לא תקנו סתם ביטוחים שבסוף היום באים על חשבון הכסף המופנה לחיסכון.

בחירת המסלול השנייה היא של ניהול ההשקעות. מרבית כספי הפנסיה מושקעים בשוק ההון, וניתן לבחור בין מסלולים בהם הסיכון גבוה והתשואה לאורך זמן אמורה להיות בהתאם; לבין מסלולים סולידיים שמתאימים יותר לאנשים מבוגרים. אם לא תבחרו מסלול השקעות, תופנו למסלול בו הסיכון תואם את גילכם.

מה עוד כדאי לבקש? בעת המו"מ לכניסה למקום העבודה, מומלץ גם לבקש מהמעסיק קרן השתלמות, שזהו מכשיר חיסכון לטווח בינוני (שש שנים), אליו מפרישים כספים גם המעביד וגם העובד, וגם הוא נהנה מהטבות מס אטרקטיביות.