הציבור מאס ביוקר טיפולי השיניים, קופות החולים זיהו את ההזדמנות

שיעור ההוצאה על טיפולי שיניים של משקי הבית נמצא בירידה לטובת הוצאה גדולה יותר על ביטוחים משלימים של קופות החולים. אלה רואות בתחום כלי אפקטיבי לתחרות ביניהן - ומציעות יותר ויותר טיפולים זולים בהשוואה למרפאות הפרטיות

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() קופ"ח מאוחדת קיבלה אישור לרכישת השליטה ברשת נ.א.ר.א

קופ"ח מאוחדת קיבלה אישור לרכישת השליטה ברשת נ.א.ר.א

![]() פרטי או קבוצתי: איזה ביטוח בריאות עדיף?

פרטי או קבוצתי: איזה ביטוח בריאות עדיף?

![]() השוואה בין קופות החולים: כמה זמן תמתינו לבדיקות?

השוואה בין קופות החולים: כמה זמן תמתינו לבדיקות?

טיפולי שיניים אינם נכללים בסל הבריאות הממלכתי, למעט טיפולי שיניים משמרים לילדים עד גיל 18 ולקשישים מעל גיל 75 (תוספת מהשנים האחרונות). כתוצאה מכך, על הציבור לממן את הטיפולים הללו באופן פרטי, והם הפכו לסוג של מותרות. כך, הפערים החברתיים באים לידי ביטוי בפגיעה כואבת מאוד למי שידם אינם משגת מלשלם את העלויות הגבוהות.

לתוך הוואקום הזה נכנסו בשנים האחרונות קופות החולים ביתר שאת. הפתרון שהן מספקות, אמנם לא פותר את הפער במלואו, אבל מאפשר לעוד שכבות באוכלוסייה לרכוש טיפולים הכרחיים.

חיסרון נוסף, לכאורה, של קופות החולים הוא בתפישה, שאינה בהכרח נכונה, בקרב הציבור לפיה לרוב, הרופאים הפרטיים ממותגים כטובים יותר למול הטיפול בקופה. הקופות, מצידן, מדגישות כי מרפאות השיניים שלהן מפוקחות על ידי משרד הבריאות ומקפידות על כללי סנטיריה מחמירים, בעוד רפואת השיניים הפרטית סובלת מחוסר פיקוח.

ההוצאה השנייה בגודלה למשק בית בתחום הבריאות

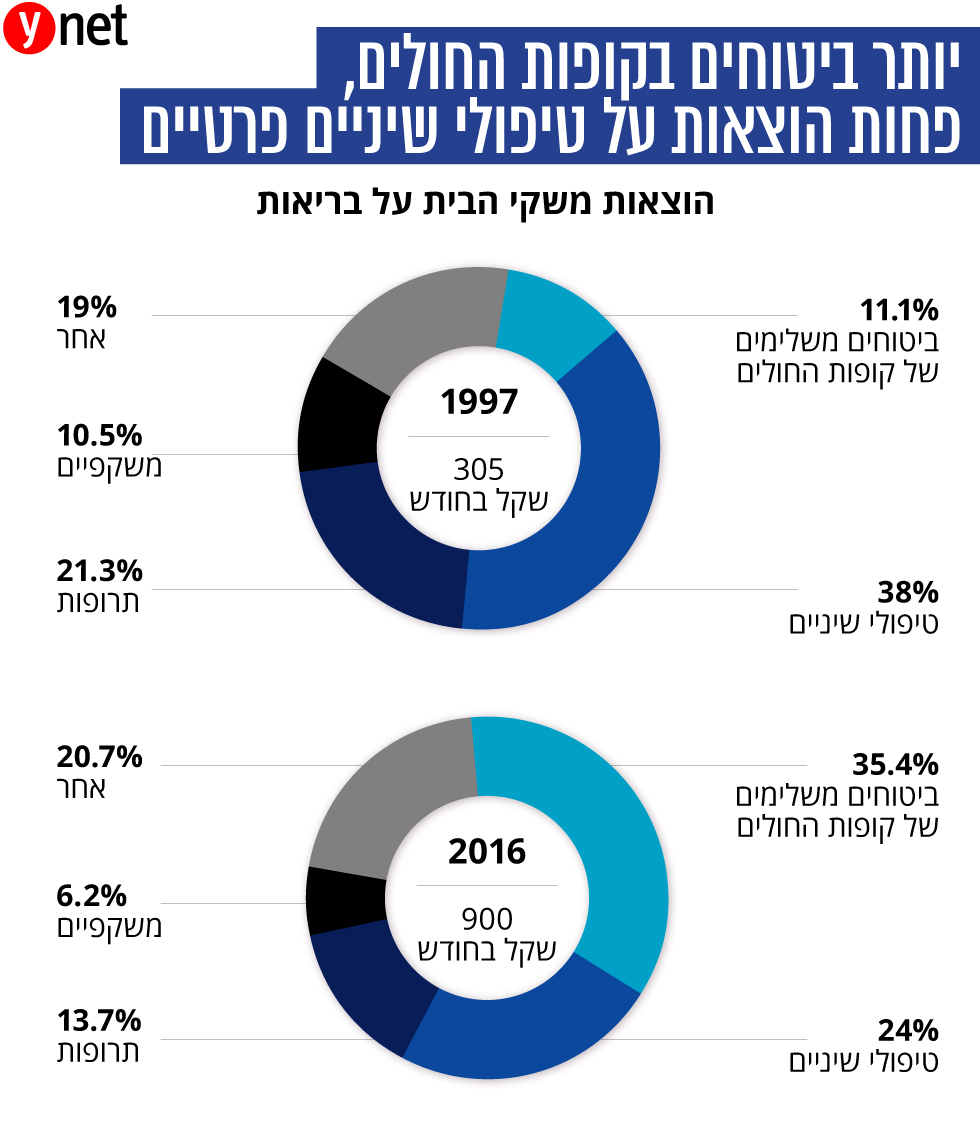

מהדו"ח העדכני ביותר של משרד הבריאות (2016) עולה כי העלות החודשית הממוצעת של משק בית לטיפולי שיניים עמדה על 216 שקל בחודש. מדובר בהוצאה השנייה בגודלה בתחום הבריאות (24% מההוצאה הכוללת) אחרי הביטוחים המשלימים של קופות החולים, שעלותם למשק בית הייתה 318 שקל (35.4%). ההוצאה על תרופות נמצאת רק במקום השלישי - 14.4%, ואחריה משקפי ראייה - 4.4%.

למרות המרכיב הנכבד בהוצאות משקי הבית, שיעור ההוצאות על טיפולי השיניים מסך ההוצאות ירד ב-20 השנים האחרונות: ב-1997 הן עמדו על 38% מסך ההוצאות, לעומת, כאמור, 24% ב-2016. הירידה החדה מוסברת על ידי שני גורמים מרכזיים: הראשון הוא כניסה הדרגתית של טיפולי שיניים לילדים לסל הבריאות, והשני והמשמעותי יותר - עלייה בהיקף השימוש בביטוחים המשלימים שמציעות קופות החולים.

הקופות זיהו בקרב הציבור את תחושת המיאוס מתשלומים גבוהים לרופאי השיניים הפרטיים, וכחלק ממאמצי הגיוס והתחרות העזה בין הקופות - הרחיבו בשנים האחרונות משמעותית את סל טיפולי השיניים. לטענתן, חלק מרופאי השיניים הפרטיים נאלצו לוותר על הקליניקות שלהם לטובת עבודה דרך הקופות כדי להמשיך ולהתפרנס.

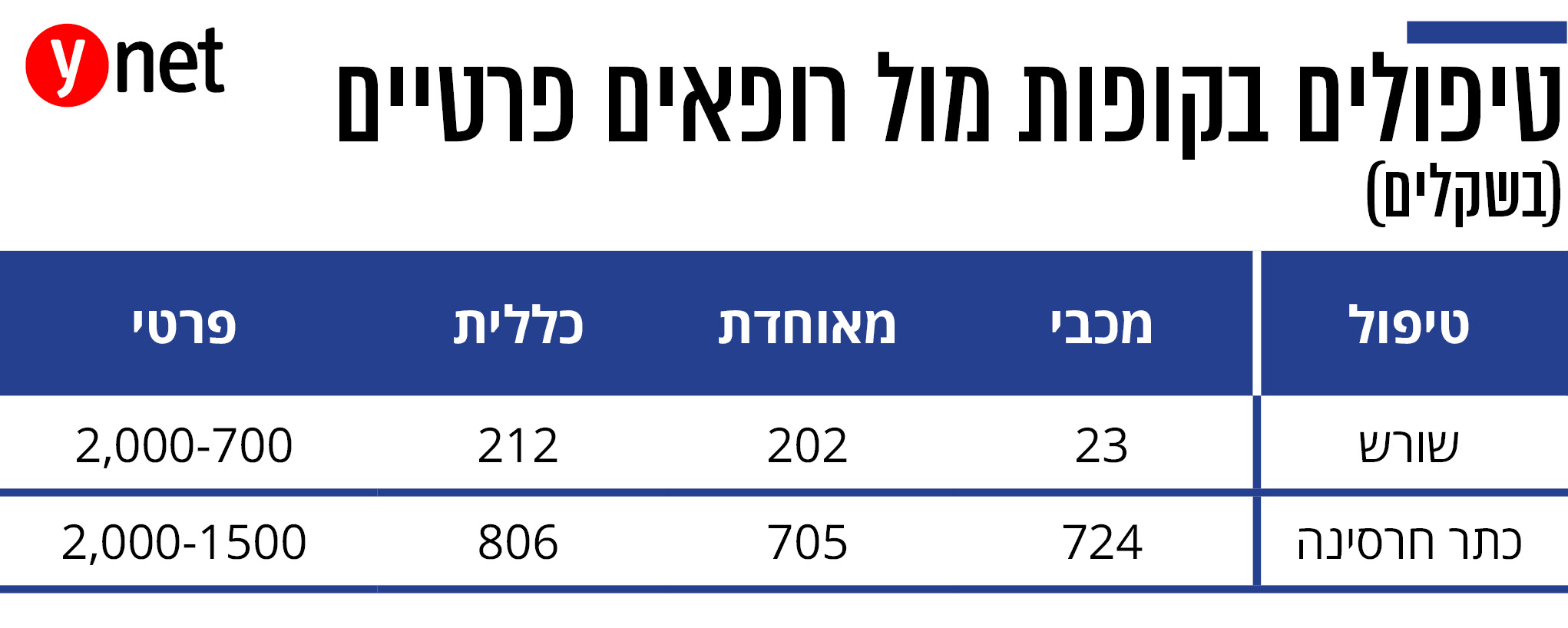

מדו"ח שפירסם לאחרונה משרד הבריאות על קופות החולים, נכון לשנת 2018, עלות התביעות (בנטרול השתתפות עצמית) על ביטוחי שיניים הייתה 18% בממוצע מכלל התביעות שהוגשו נגד הקופות. מדובר בשיעור התביעות השני בגודלו אחרי תביעות על ניתוחים. בקופת חולים מכבי, היקף התביעות על רפואת שיניים היה הגבוה ביותר - כ-295 מיליון שקל; אחריה כללית עם 287 מיליון שקל; מאוחדת עם 71 מיליון שקל; ובלאומית נרשם עודף קטן.

תובעים את ביטוח השיניים? השיננית תפצה

לפי נתוני משרד הבריאות, ההוצאה לנפש על ביטוחי שיניים במכבי עמדה ב-2018 על 151 שקל. מדובר בסכום הגבוה מבין הקופות ופי שלושה לעומת שנת 2010. הסיבה לכך היא תוכנית מכבי שלי, במסגרתה מציעה מכבי את עלויות הטיפול הנמוכות ביותר מבין הקופות. גם ביתר הקופות נרשמה בשנים האחרונות עלייה בהוצאה זו, כחלק מהמגמה הכללית בתחום.

במשרד הבריאות לא מציגים כמה אגורות מתוך כל שקל שמתקבל מחזירות הקופות למבוטחים, אלא רק על פי רובדי הכיסויים. עם זאת, יחס ההחזר של מכבי שלי, שבו מבוטחים כמיליון איש, עמד על 91%. ברובד העליון של כללית (פלטינום) שיעור ההחזר הוא 85%, ושל מאוחדת (שיא) 83%. המשמעות: מכבי מחזירה הכי הרבה למבוטחיה בביטוח המשלים ברובד העליון. לפי הערכות בענף, עיקר ההחזר מקורו בכיסוי טיפולי השיניים.

מכבי, שנחשבת לזולה ביותר בטיפולי שיניים, מפצה את עצמה במחיר גבוה יותר של טיפול של שיננית - טיפול מניעה, שלפי ההנחיות של רופאי השיניים, אמור להתבצע פעמיים בשנה. בעוד שבכללית פלטינום ובמאוחדת שיא מציעים לחברי הקופה טיפול שנתי אחד בחינם, במכבי שלי וגם במכבי זהב, העלות עומדת על כ-95 שקל.

גם קופת החולים לאומית הרחיבה לאחרונה לתחום ביטוחי השיניים. לאומית השיקה בתחילת החודש מחירון חדש לטיפולי השיניים, במסגרתו הפחיתה בעשרות אחוזים את מחירי טיפולי השיניים למבוגרים, כך שהקופות מבינות את כוח המשיכה של הביטוח הזה.