המוסד לביטוח לאומי הוא אולי אחד הגופים הכי שנויים במחלוקת במערך הבירוקרטיה הישראלי. על אף חשיבותו במתן רשת סוציאליות, שלעיתים עשויה להיות קריטית - במיוחד עבור השכבות החלשות באוכלוסייה, רבים מאיתנו גם מתקשים להבין את החובות ואת הזכויות שלנו, ולעיתים אף "מדלגים" בשוגג על תשלומים ומופתעים מהחובות, הריביות והקנסות שהצטברו. מי צריך לשלם ביטוח לאומי, כמה, איך עושים את זה ומי עשוי להיות זכאי לפטור?

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

")

מי צריך לשלם ביטוח לאומי?

על פי חוק, כל תושב ישראל בן 18 ומעלה חייב להיות מבוטח בביטוח הלאומי ולשלם דמי ביטוח לאומי ודמי ביטוח בריאות, המשולמים גם הם לביטוח הלאומי.

מה ביטוח לאומי מקנה לך?

תשלום לביטוח לאומי עשוי לזכות בקצבאות שונות בהתאם למצב אישי, סוציו-אקונומי, רפואי, תעסוקתי ואחרות. לדוגמה: קצבת אבטלה, מילואים, מענקי לידה, נפגעי עבודה, סיעוד, נכות, שאירים, הבטחת הכנסה ועוד.

בנוסף, במסגרת חוק ביטוח בריאות ממלכתי, תשלום זה מזכה כל תושב בישראל בביטוח בריאות. בהתאם, כל מבוטח חייב להיות רשום באחת מקופות החולים (בהתאם לבחירתו) וזו מחויבת לספק לו סל בריאות אחיד הקבוע בחוק.

כמה זה עולה לשכירים?

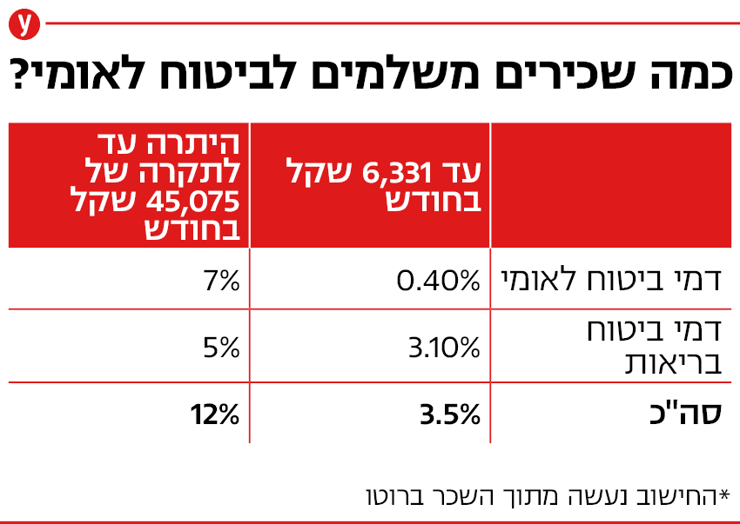

עד שכר בגובה 60% מהשכר הממוצע במשק, העומד נכון לשנת 2022 על 6,331 שקל בחודש, ינוכו 3.5% שהם 221.5 שקל לכל היותר. על יתרת השכר (עד תקרה של 45,075 שקל), ינוכו 12% שהם 4,649 שקל לכל היותר.

החישוב נעשה מתוך השכר ברוטו (לפני ניכויים) והתשלומים כוללים גם את דמי הביטוח הלאומי וגם את דמי ביטוח הבריאות. לדוגמה, אדם שמרוויח 10,000 שקל בחודש ייאלץ לשלם לביטוח לאומי כ-662 שקל.

בנוסף לכך, כאשר מדובר בשכיר, המעסיק נאלץ להוסיף לסכום זה 3.55% עד שכר של 6,331 שקל ו-7.6% נוספים על השכר הנוסף על תקרה של 45,075 שקל.

על אף שדמי הביטוח הלאומי מחושבים כאמור מתוך השכר ברוטו, יש מספר מצומצם של הכנסות הפטורות מתשלום זה. כך למשל, תשלומים עבור פיצויי פיטורים, פדיון ימי חופשה, פדיון ימי מחלה, החזרי הוצאות (בתנאי שהוצאו קבלות ולמעט הוצאות אחזקת רכב) פטורים מתשלום זה.

בנוסף, הפרשות לקרן השתלמות, קופת גמל, ביטוח פנסיוני וכדומה, פטורות מתשלום דמי ביטוח לאומי בתנאי שגובה ההפרשה לא עולה על התקרה הקבועה בפקודת מס הכנסה העומדת כיום על 1,978 שקל בחודש.

חל"ת: כאשר עובד נמצא בחופשה ללא תשלום המעסיק הוא זה שמשלם עבורו את דמי הביטוח הלאומי בחודשיים הראשונים, אולם הוא רשאי לדרוש מהעובד את התשלום בגינם. החל מהחודש השלישי על העובד לשלם דמי ביטוח לאומי ודמי ביטוח בריאות בעצמו.

כמה זה עולה לעצמאים?

ההגדרה של עובד עצמאי לפי הביטוח הלאומי היא מי שעובד בעסק לפחות 20 שעות בשבוע בממוצע או שההכנסה החודשית שלו מהעסק היא מעל 50% מהשכר הממוצע במשק (5,276 שקל, נכון להיום), או מי שעובד בעסק לפחות 12 שעות בממוצע בשבוע וההכנסה החודשית הממוצעת שלו מהעסק עומדת על 15% או יותר מהשכר הממוצע במשק (1,583 שקל).

מי שאינו עומד בקריטריונים הללו, אינו מחויב בתשלום דמי ביטוח לאומי ובהתאם לכך גם לא יהיה זכאי במידת הצורך לכיסוי מהביטוח. יחד עם זאת, גם מי שלא עומדים בקריטריונים אלו, במקרה למשל שמדובר בהכנסה נמוכה במיוחד, עדיין מחויב להירשם בביטוח הלאומי ולדווח על הכנסותיו.

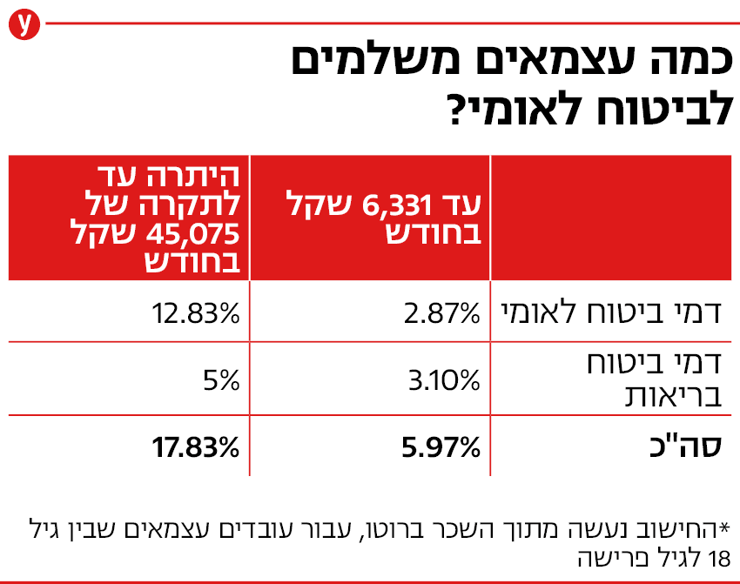

עצמאי בין גיל 18 לגיל הפרישה שעונה על ההגדרה של הביטוח הלאומי יחויב בתשלום דמי ביטוח לאומי לפי התחשיב ההכנסות (בניכוי הוצאות שמותרות לניכוי) הבא: 5.97% משכר של עד 6,331 שקל ו-17.83% עבור שאר ההכנסות עד לתקרה של 45,075 שקל, שהם כ-8,037 שקל לכל היותר. כלומר, תקרת התשלום לביטוח לאומי בתור עצמאי עומדת כיום על כ-8,415 שקל בחודש.

עצמאי שהגיע לגיל פרישה ומקבל קצבת זקנה ישלם דמי ביטוח בשיעור מופחת של 0.17% עד שכר של 6,331 שקל ו-0.78% על שאר השכר. אם העצמאי אינו זכאי לקצבת זקנה, דמי הביטוח הלאומי יעמדו על 5.47% ו-15.62%, בהתאמה.

יודגש כי על עצמאים להצהיר מראש על ההכנסה השנתית המשוערת ולשלם בהתאם מקדמות לביטוח הלאומי. מי שהכנסתו עלתה או ירדה ב-10% לפחות יכול להגיש בקשה לתיקון המקדמות. עם קבלת השומה ממס הכנסה, המוסד לביטוח לאומי יחשב את דמי הביטוח ששולמו ויחייב או יחזיר את הכספים בהתאם להכנסותיו בפועל.

בנוסף, נציין כי 52% מדי הביטוח הלאומי שמשולמים בפועל ולא יותר מגובה ההכנסה החייבת של העצמאי באותה שנה, מוכרים כהוצאה מוכרת בשנת המס שבה שולמו וניתן לנכות אותם מגובה התשלום הדרוש במס הכנסה.

האם גם מובטלים צריכים לשלם לביטוח לאומי?

תושב ישראל שאינו עובד ואין לו הכנסות כלל עדיין חייב בתשלום דמי ביטוח לאומי ודמי ביטוח בריאות בסך 179 שקל בחודש. יחד עם זאת, נשואים או ידועים בציבור לבן או בת זוג שעובדים עשוי להיות זכאים לפטור (ראו בהמשך).

סטודנטים במוסדות מוכרים להשכלה גבוהה שאינם עובדים תוך כדי הלימודים מחויבים בתשלום דמי ביטוח לאומי בסך 130 שקל בחודש. יחד עם זאת, סטודנטים עובדים ישלמו את דמי הביטוח הלאומי כעובדים ולפי הכנסותיהם.

מי שיש לו הכנסות, אך הן אינן מעבודה (משכירות לדוגמה), חייב בתשלום ביטוח לאומי לפי התחשיב הבא: 9.61% על הכנסה שבין 2,638 שקל ל-6,331 שקל בחודש (25%-60% מהשכר הממוצע) ושיעור של 12% על הכנסה נוספת עד לתקרה של 45,075 שקל. מי שהכנסתו נמוכה מ-2,638 שקל ישלם כמו מבוטח שאינו עובד כלל (179 שקל לחודש).

מה אם אני שכיר בכמה מקומות במקביל?

שכירים שיש להם מספר מקורות הכנסה מעבודה או מפנסיה מוקדמת יכולים לערוך תיאום ניכויי ביטוח לאומי ובמידת הצורך לקבל החזר כספי. יחד עם זאת, את תיאום זה ניתן לעשות רק אם הכנסתכם אצל המעסיק העיקרי נמוכה מ-6,331 שקל בחודש או שסך ההכנסות גבוה מ-45,075 שקל.

צפו: איך קוראים את תלוש השכר?

(בימוי: אסף קוזין, צילום: ירון שרון, עריכה: גיא פוקס)

מי זכאי לפטור?

- איש או אישה שאינם עובדים מחוץ למשק ביתם ובני זוגם (נישואים או ידועים בציבור) מבוטחים.

- מקבלי קצבת נכות מעבודה בשיעור של 100% לצמיתות או מקבל קצבת נכות כללית בשיעור של 75% ומעלה לצמיתות או לתקופה רצופה של שנה לפחות.

- חיילים בשירות סדיר שאינם עובדים כשכירים או כעצמאים.

- תושב ישראל השוהה במדינת אמנה ושילם בה דמי ביטוח לאומי. אולם, במקרה כזה הפטור הוא רק מדמי ביטוח לאומי ועליו עדיין לשלם את דמי ביטוח הבריאות.

- עובד שנעדר מעבודתו בגלל שביתה או השבתה ועקב כך לא קיבל ממעסיקו שכר בעד תקופה זו, יהיה פטור מתשלום דמי ביטוח לאומי ודמי ביטוח בריאות למשך תקופת היעדרות שנפרשת על פחות משלושה חודשים מלאים בתוך שנה קלנדרית אחת.

- מטופל שאינו מקבל קצבת סיעוד ומעסיק בביתו עובד זר בסיעוד פטור מתשלום דמי ביטוח לאומי עבור העובד עד לשכר בגובה 5,500 שקל בחודש. מעבר לסכום זה עליו לשלם דמי ביטוח בסך 2% מהשכר.

בנוסף, מי שאין לו הכנסה מעבודה וממקורות אחרים או שהכנסתו לא עולה על 5% מהשכר הממוצע (נכון להיום, 528 שקל בחודש), עשוי להיות זכאי לפטור בהתאם לעמידתו גם בתנאים הבאים:

- מקבל קצבה (פרט לדמי אבטלה).

- חייל משוחרר, מסיים שירות לאומי או שירות אזרחי – פטור למשך חודשיים מתום השירות.

- עולה חדש – פטור לתקופה של עד 12 חודשים מיום עלייתו לארץ.

- מי שמלאו לו 18 שנים ויתגייס לצה"ל או ישרת בשירות לאומי או אזרחי לפני גיל 21 זכאי לפטור על לתחילת שירותו.

- מי שהתגייס לצה"ל או שירת בשירות לאומי או אזרחי לאחר גיל 21 ולפני גיל 22 יהיה זכאי במקרים מסוימים לפטור מתשלום דמי ביטוח על גיל 18 עד 21.

- מי שמלאו לו 18 ולא יתגייס לצה"ל או יתנדב לשירות לאומי, והוא לומד עדיין במוסד חינוכי על-יסודי עד כיתה י"ב - זכאי לפטור מתשלום דמי ביטוח מיום בתקופת הלימודים בלבד, וזאת לא יאוחר מגיל 19.

בכל מקרה, אם הפטור לא ניתן באופן אוטומטי, יש לדווח לסניף הביטוח הלאומי הקרוב אליכם על עיסוקכם והכנסותיכם בטופס דין וחשבון רב שנתי, אותו ניתן למלא גם באופן מקוון.

איך משלמים דמי ביטוח לאומי?

עבור שכירים, המעסיק הוא זה שמחויב לדווח ולשלם את דמי הביטוח הלאומי עבורכם ולנכות זאת מהמשכורת שלכם. כל שאר האנשים (עצמאים, סטודנטים, מובטלים וכד'), מחויבים לשלם את דמי הביטוח הלאומי בעצמם.

עובד עצמאי ומי שיש לו הכנסה שלא מעבודה מחויב לשלם מדי חודש (לרוב ב-15 לחודש) עבור החודש הקודם. מי שאינו עובד, משלם בכל רבעון עבור שלושה חודשים (פברואר, אפריל, יולי ואוקטובר).

את התשלומים ניתן לבצע באמצעות כרטיס אשראי, הוראת קבע או צ'קים, כאשר שתי האופציות הראשונות אפשריות גם בצורה טלפונית או אונליין באתר של הביטוח הלאומי והתשלום בצ'קים אפשרי רק בסניפים הפיזיים.

מה קורה אם לא משלמים?

ראשית כל, מי שלא שילם בזמן את דמי הביטוח הלאומי עלול להיות מחויב בהפרשי הצמדה ואף בקנסות נוספים. בנסיבות מיוחדות (כמו בעיות רפואיות או קשיים כלכליים) ועל פי בקשה מנומקת, עשוי הביטוח הלאומי לוותר על הקנסות או על חלקן.

כאשר לא נערך הסדר תשלומים ונוצר פיגור בתשלום דמי ביטוח לתקופה שמעל לשנה, המוסד לביטוח לאומי רשאי לקזז את החוב מתוך גמלאות (קצבאות, תשלומים אחרים או שירותים) שהוא משלם למבוטח. עם זאת, יש מקרים (כדוגמת מענקי לידה, קצבאות לידה, גמלת סיעוד ודמי מחיה לאלמנות), בהם הביטוח הלאומי לא זכאי לקזז את החוב מהתשלומים.

בנוסף, החל משנת 2015 הביטוח הלאומי לא רשאי לגבות חוב אם עברו שבע שנים ממועד התשלום והביטוח הלאומי לא דרש אותם במהלך תקופה זו.

עוד יודגש כי בעוד פיגור בתשלום עלול לפגוע בזכאות לקצבאות ובזכויות אחרות שלהן זכאי המבוטח מול המוסד לביטוח לאומי, זכאות של אדם לא תיפגע בגלל חוב של אדם אחר שאמור לשלם עבורו את דמי הביטוח.

אם הגעתם עד לכאן כנראה שאתם כן מעוניינים לחסוך ומוכנים להשקיע את הזמן עבור זה. ונכון, לפעמים זה מסובך ומעייף, אבל בזמנים כאלה שבהם יוקר המחיה רק הולך וגובר, הזמן הזה יכול להיות שווה לכם לא מעט כסף - מה שיכול להקל גם על ההוצאות השוטפות. רוצים לדעת עוד? מעוניינים במדריכים נוספים שיעזרו לכם לדעת איך להילחם בבירוקרטיה ולשמור על הכיס? פנו אלינו במייל האדום.

פורסם לראשונה: 07:40, 05.08.22