צפו: הענפים שמחפשים עובדים דווקא עכשיו

(צילום: חגי דקל)

לצד העובדים הרבים שחוזרים לעבודה בימים אלה, סיום תקופת החל"ת מביא עמו גם לא מעט זימונים לשימוע ופיטורים. במקרה כזה עולה השאלה האם למשוך פיצויים ואם כן - כיצד לעשות זאת.

כאשר שוקלים האם למשוך ולהשתמש בכספי הפיצויים, צריך לזכור שהפיצויים הם חלק מהפנסיה. כלומר: המשיכה שלהם מקטינה את הקצבה העתידית לה תהיו זכאים בעת הפרישה בעד 40%, וכן היא מצמצמת הטבות מס נוספות שניתנות לפורשים אשר מקטינות את חבות המס על הקצבה הפנסיונית החודשית.

")

לכן, משיכת פיצויים צריכה להיעשות בזהירות ואחרי מחשבה - האם זה המהלך הנכון לעת עתה או שיש אפשרות להיעזר במקורות הכנסה אחרים. אם אין צפי להכנסות וצריך להביא כסף הביתה לכלכל את המשפחה, אז כמובן שכספי הפיצויים יכולים להיות המקור לכך, אבל אם מצאתם עבודה אחרת, או שיש צפי להתחלת עבודה אחרת ובינתיים יש לכם אפשרות לחתום אבטלה - כדאי לקחת בחשבון שניצול כספי הפיצויים במקרה זה יגרור מחיר בעתיד.

ממשכורת לשנה - להפרשה לקרן הפנסיה

אם החלטתם למשוך את כספי הפיצויים, דעו כי מדובר בתהליך. הסיבה: שינויים שחלו בזכאות לפיצויים.

גם במקרה שהעובד מתפטר, וגם אם מדובר בהפסקת עבודה לפני שעברה שנה - הכסף שהופקד לקרן הפנסיה של העובד ממשיך איתו - אלא אם יש סיבות קיצוניות בהן נשללות מהעובד פיצויים

אם בעבר הכלל היה פשוט: התפטרתם? אינכם זכאים לדבר, פוטרתם? אתם זכאים למשכורת, לפי ערכה ביום העזיבה - אז כעת כעת הזכאות השתנתה. לאחר החתימה על צו ההרחבה לפנסיה חובה, הפיצויים הפכו לחלק מהפנסיה, והם מופקדים באופן שוטף לקופה הפנסיונית של העובד.

לפי ההסדר הנפוץ בשוק, המעביד מפקיד 6% מהפיצויים לקרן הפנסיה, ובכך מילא את חובתו החוקית אם העובד מתפטר. כלומר, גם במקרה שהעובד מתפטר, וגם אם מדובר בהפסקת עבודה לפני שעברה שנה - הכסף שהופקד לקרן הפנסיה של העובד ממשיך איתו - אלא אם יש סיבות קיצוניות בהן נשללות מהעובד פיצויים - כמו עובד שגנב ממעביד. אם העובד פוטר, על המעסיק להשלים לו עוד 2.33% לפי משכורת אחרונה, על כל שנת ותק (זאת אם הוא עובד במקום לפחות שנה). יש מעסיקים שמראש מפרישים את כל ה 8.33% לעובד, ואז הוא מקבל אותם גם אם הוא מתפטר, אולם הסדר זה איננו נפוץ.

פטור ממס על הפיצויים

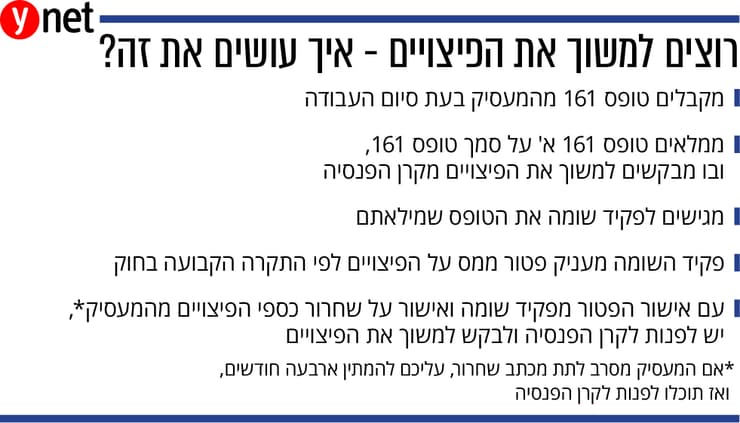

כספי הפיצויים לא נכנסים לחשבון הבנק באופן אוטומטי עם סיום העבודה. הסיבה: מתן פטורים והתחשבנויות עם מס הכנסה בסיום יחסי העבודה. בעת סיום העבודה תקבלו מהמעסיק טופס 161, בו מפורטים המענקים וכספי הפיצויים המגיעים לכם בתקופת עבודתכם.

על בסיס הטופס הזה, אתם ממלאים טופס נוסף שנקרא 161 א', ובו אתם מבקשים למשוך את הפיצויים שמופקדים בקרן הפנסיה שלכם. עם ה-161 א' המלא אתם הולכים לפקיד שומה, ומגישים אותו.

פקיד השומה מעניק פטור ממס על הפיצויים לפי תקרה הקבועה בחוק. הפטור ממס על הפיצויים מוגבל עד תקרה של 12,420 לכל שנת ותק. מעבר לזה, אתם משלמים מס על פי מדרגות המס השולי שלכם. אישור הפטור מופנה לקרן הפנסיה שלכם, ועימו תוכלו למשוך את הפיצויים.

עם אישור הפטור מפקיד שומה ואישור על שחרור כספי הפיצויים מהמעסיק, יש לפנות לקרן הפנסיה ולבקש למשוך את הפיצויים. הקרן תעביר אותם לחשבון הבנק שלכם. אם המעסיק מסרב לתת מכתב שחרור, עליכם להמתין ארבעה חודשים, ואז תוכלו לפנות לקרן הפנסיה.

הכירו: רצף קצבה

אם אתם לא רוצים למשוך את הפיצויים, אתם יכולים בטופס ה-161 א' לבקש לייעד את הפיצויים לרצף קצבה, ולהעביר אותם הלאה לסל הכסף הפנסיוני שלכם. במקרה של ייעוד לרצף קצבה אין התחשבנות עם מס הכנסה על הפיצויים מעל תקרת הפטור, ותשלום המס נדחה. ניתן לפצל את הפיצויים: למשוך את הפיצויים עד לתקרת הפטור, ולייעד לרצף קצבה את פיצויים מעל תקרת הפטור שחייבים במס - וכך לדחות את ההתחשבנות.

לסיום נדגיש שוב שמשיכת פיצויים תפגע באופן משמעותי בקצבת הפנסיה שלכם, ולכן - משיכתם צריכה להיעשות בזהירות רבה.

פורסם לראשונה: 08:14, 29.05.20