לפי בנק ישראל, 10,681 משפחות פנו לבנק בבקשה למחוק את נתוני האשראי שלהן בשנה האחרונה. לפי הערכה, מדובר במשפחות שהיסטוריית האשראי שלהן שלילית ועלולה לפגוע בקבלת אשראי חדש.

כזכור, החל מחודש אפריל 2019 נכנס לתוקפו חוק נתוני אשראי החדש, ובמסגרתו נאספת היסטוריית האשראי השלילית והחיובית של האזרחים, כדי לאפשר לגופים ממשלתיים ופיננסיים (בנקים, חברות כרטיסי אשראי, ההוצאה לפועל, בנק הדואר ועוד) לקבל את הנתונים ולבנות דירוג אשראי ללקוח, הקובע את סיכויי החזרת ההלוואה שלו. המידע נשמר במשך 10 שנים.

")

מעטים מודעים לעובדה שהחוק מאפשר להם לבקש מבנק ישראל למחוק את היסטוריית האשראי. יחד עם זאת, חשוב לדעת שמחיקת הנתונים מהמאגר מוחקת גם את הנתונים החיוביים, ויש למהלך משמעויות בעת הגשת בקשת אשראי: אתם לא שקופים כלפי הגוף המלווה, הוא לא יכול לדעת כלום על ההתנהלות שלכם, וייתכן שדווקא החוסר במידע יוביל בסופו של דבר לסירוב לבקשת האשראי או למתן הצעה בריביות גבוהות.

"החלשים נדחקים לשוק האפור"

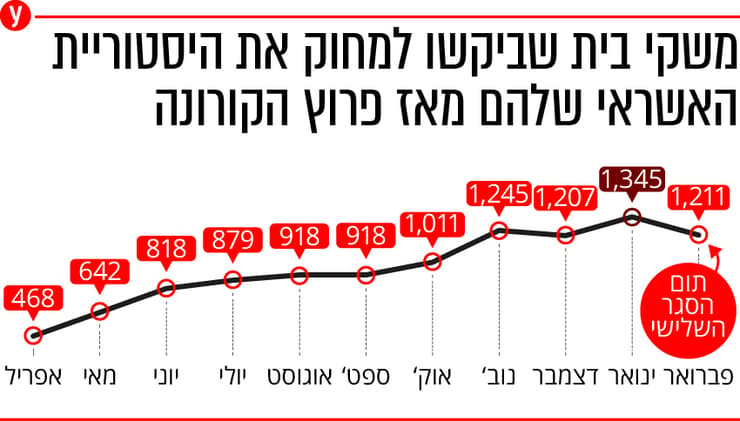

על פי נתוני בנק ישראל, באפריל אשתקד 468 משפחות ביקשו למחוק את נתוניהן, ומאז המספר עלה בעקביות: 642 במאי, 818 ביוני, 879 ביולי, 918 באוגוסט, 918 בספטמבר, 1,011 באוקטובר, 1,245 בנובמבר, 1,207 בדצמבר. ובינואר 2021 נרשם שיא בפונים – 1,345 משפחות, ובפברואר, חודש היציאה מהסגר השלישי, הייתה ירידה ל-1,211 משפחות.

מגפת הקורונה הביאה משפחות רבות למשבר כלכלי שאילץ אותן לבקש הלוואות מהבנק, אך חלקן סורבו בעקבות אותם נתוני אשראי שליליים.

"אין ספק שמערכת דירוג האשראי היא צעד חשוב על מנת לשפר את הצעות האשראי למשקי בית ולסייע להם להימנע מצבירת חובות שאין ביכולתם להחזיר", אומר מנכ"ל ארגון פעמונים דוד קוכמייסטר, "אולם מערכת זאת חייבת לבוא עם פתרון אשראי לאוכלוסיות החלשות, שהמאגר סגר בעבורן גם את אפיקי האשראי הבודדים שהיו להן והותיר אותן ללא מוצא. הדבר אף עשוי לדחוק אותן בלית ברירה אחרת אל השוק האפור. נדרשת מבנק ישראל הנגשה קלה יותר של המידע על אודות הדירוג, אופן קביעתו ומשמעויותיו לאזרח".