האם עשר השנים הטובות בשוק המשכנתאות עומדות להסתיים? מי שמסתכל על נתוני המחצית הראשונה של שנת 2020 רואה לכאורה שגרה: ביקושים גבוהים, ריבית יציבה ומשכנתאות בפיגור נמוכות. אולם זהו כמובן לא הסיפור המלא. משבר הקורונה ישפיע גם על פעילות המשכנתאות. השאלה היא באיזו עוצמה. את ההאטה בשוק הדיור נראה בפעילות המשכנתאות רק בעוד כמה חודשים, ואז גם נדע מהי עוצמתה. אולם לא זו הבעיה האמיתית של המערכת הבנקאית. הבעיה היא כיצד להתמודד עם גביית משכנתה מצד לווים שנקלעו לקשיים בעקבות המשבר.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

שוק המשכנתאות נמצא במוקד תשומת הלב של בנק ישראל ושל הבנקים במשבר הנוכחי. מדובר בתחום שצמח בצורה ניכרת בשנים האחרונות על רקע הגאות בשוק הדיור. היקף המשכנתאות בישראל עומד כיום על 385 מיליארד שקל, כפול לעומת היקפן לפני תשע שנים.

")

גורם הסיכון המשמעותי ביותר בשוק זה הוא האבטלה, וכיום מצב שוק העבודה בישראל עגום. האבטלה דו-ספרתית, והצפי הוא שאולי בעוד שנתיים נחזור לשיעורי האבטלה שהיו כאן לפני המשבר. במצב כזה עולה השאלה איך יעמדו לווים רבים שהכנסתם נפגעה באופן משמעותי בעול תשלומי המשכנתא.

לפני כשבועיים פירסם בנק ישראל מתווה חדש להקפאת הלוואות. מבין סוגי ההלוואות השונים, המשכנתאות קיבלו את ההקלה המשמעותית ביותר. הבנקים יוכלו להקפיא משכנתאות ללווים עד סוף השנה, גם אם משך תקופת ההקפאה גבוה מחצי שנה.

לא סתם רק המשכנתאות קיבלו הקלה משמעותית כזו. במערכת הפיננסית יודעים שמדובר בפצצה חברתית מתקתקת. כשהאווירה החברתית מתוחה עם הפגנות הולכות ומתרבות, הדבר האחרון שהבנקים רוצים שיקרה זה להתמודד עם עשרות אלפי לווים שלא יכולים לעמוד בהחזר החוב.

המערכת הבנקאית מעדיפה להקפיא ולדחות תשלומים מאשר להתמודד עם לווים בקשיים ועם סיטואציה של פינוי מבתים. אלא שכמובן לא ניתן להמשיך בהקפאה לנצח. עד היום הקפיאו רבע מנוטלי המשכנתה את התשלומים במהלך המשבר. סביר שרובם יצליחו להשתקם ולעמוד בתשלומים. אולם גם אם רק 10% מהם לא יתאוששו, מדובר בבעיה לא קטנה למערכת הבנקאית. לא בהיבט היציבותי שלה, אלא בפוטנציאל הנפיץ שלה מבחינה חברתית ותדמיתית.

3 צפייה בגלריה

")

המערכת הבנקאית מעדיפה להקפיא ולדחות תשלומים. נגיד בנק ישראל, פרופ' אמיר ירון

(צילום: אלכס קולומויסקי)

עד כמה המשכנתאות מהווים הוצאה משמעותית על משקי הבית? הנה כמה נתונים מתוך פרסום של בנק ישראל לסיכום המחצית הראשונה של 2020:

40.7%

זהו היקף המשכנתאות שניתנו במחצית הראשונה של השנה לרכישת נכסים בשווי של יותר מ-2 מיליון שקל. זאת בעוד במחצית המקבילה בשנה שעברה הן היוו 39.1% מהמשכנתאות. המשך עליית המחירים בשוק הנדל"ן משתקף כמובן גם בשוק המשכנתאות.

תמונת הראי היא נכסים בשווי של עד 1.2 מיליון שקל שבמחצית הראשונה של 2019 היוו 18.1% מהמשכנתאות, ובמחצית הראשונה של 2020 הן היוו 17.6% בלבד. וכמובן כאשר רוכשים נכסים במחיר גבוה יותר, גם המשכנתה גדלה בהתאם. המשכנתה הממוצעת במחצית הראשונה של 2020 עמדה על 753 אלף שקל לעומת 695 אלף שקל במחצית המקבילה.

נתון בולט נוסף במחצית הראשונה של השנה הוא העלייה בהיקף המשכנתאות במינוף גבוה (משכנתא המהווה יותר מ-60% משווי הנכס). אם במחצית הראשונה של 2019 המשכנתאות במינוף גבוה היוו 36.6% מסך המשכנתאות שניתנו, במחצית האחרונה הן כבר היוו 40.2%. אחת הסיבות לעלייה היא הקלה שנתן בנק ישראל לבנקים בנושא מתן משכנתאות במינוף גבוה.

26.1%

נתון זה משקף בעצם כמה בממוצע גוזל החזר המשכנתה החודשי מההכנסה של הלווה. זהו כמובן נתון ממוצע. מנתוני בנק ישראל עולה כי אצל מעל לשליש מנוטלי המשכנתאות במחצית הראשונה ההחזר החודשי נוגס במעל 30% מההכנסה החודשית.

בשנת 2012 כששוק המשכנתאות היה רותח במיוחד, פרסם בנק ישראל סדרה של מגבלות שמטרתן לצנן את השוק, וקבע בין היתר כי ניתן להעניק משכנתה שההחזר שלה מהווה עד 40% מההכנסה של הלווים. מדובר במגבלה משמעותית שמפחיתה את הסיכון בשוק, והיא מספיק טובה בעיתות של שגרה, אבל עדיין משאירה אותו חשוף למשבר הכלכלי הנוכחי.

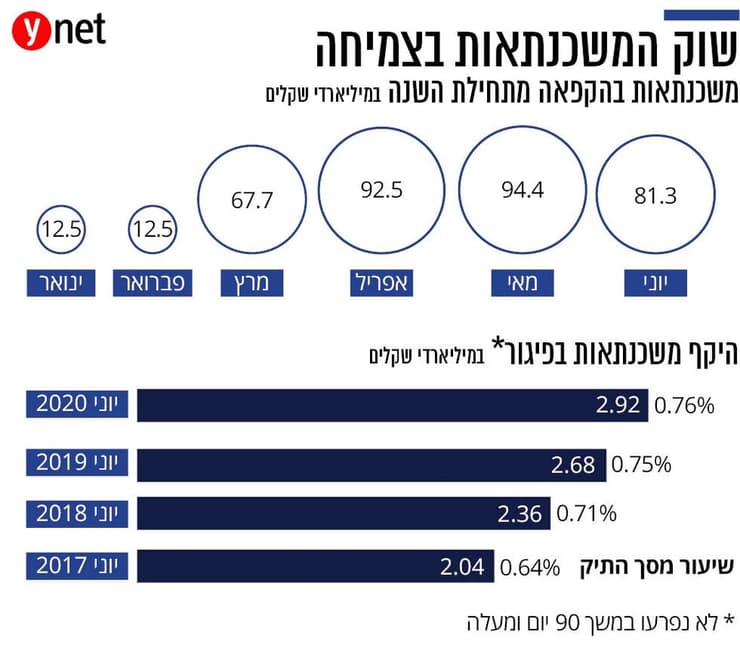

ניקח לדוגמה משפחה שהחזרה המשכנתה מהווה 30% מהכנסותיה. אם ההכנסה של אותו משק בית ירדה ב-50% בעקבות המשבר, אז כעת המשכנתה כבר מהווה 60% מסך ההכנסות שנותרו למשק הבית. כלומר, המשכנתה הופכת לעול למשפחות שהכנסתן נפגעה בצורה משמעותית כתוצאה מהמשבר. כל המספרים הללו מסבירים מדוע שוק המשכנתאות מעסיק את המערכת הבנקאית, ומדוע משקי בית רבים ביקשו להקפיא את תשלומי המשכנתה במהלך המשבר. ואכן בשיאו של המשבר הוקפאו קרוב לרבע מהמשכנתאות בהיקף כולל של 94.4 מיליארד שקל. צריך לזכור שהתשלומים שמוקפאים הם במובן מסוים כמו נטילת הלוואה חדשה, שנפרסת מחדש על פני יתרת תקופת המשכנתה.

81.3 מיליארד שקל

זהו היקף המשכנתאות שנמצאות בהקפאת תשלומים נכון לסוף יוני. מדובר עדיין בהיקף לא מבוטל של 21% משוק המשכנתאות, אך גם בירידה של 14% לעומת היקף המשכנתאות המוקפאות בסוף מאי.

"בתחילת המשבר ראינו גל של בקשות להקפאות. מאז פרסום מתווה ההקפאות החדש של בנק ישראל לפני שבועיים, אנו עדים לגידול בבקשות לביצוע הקפאה חוזרת, אבל זה לא מגיע להיקפים כמו בפרוץ המשבר, ויש היקף לא מבוטל של לווים שחזרו לשלם ולא מבקשים בקשה לדחייה חוזרת", אומרת בשיחה עם כלכליסט מיכל דן, מנהלת אגף אשראי קמעונאי ומשכנתאות בבנק הפועלים. לדבריה, עדיין מוקדם להגיד מהו בדיוק היקף הלווים שמבקשים הקפאה חוזרת, "אבל חד משמעית זה לא כמו ההיקפים כמו בפרוץ המשבר".

ומה יקרה בסוף השנה כשתסתיים ההקפאה לרוב הלווים?

לדברי דן, מי שההחזר החודשי ימשיך להעיק עליו יוכל לבקש למחזר את המשכנתה. הפתרון הזה רלוונטי בעיקר ללקוחות שיתרת תקופת המשכנתה שנותרה להם קצרה יחסית. לקוחות אלו יוכלו להאריך את תקופת המשכנתה וכך לפרוס את התשלומים.

2.92 מיליארד שקל

זהו היקף המשכנתאות הנמצא בפיגור. לא מדובר במשכנתאות שנכנסו לתהליך מסודר של הקפאת תשלומים, אלא בכאלו שמפגרות בתשלומים במשך 90 יום ומעלה. בשלוש השנים האחרונות נראה כי נתון זה מרים מעט את ראשו, אם כי הוא עדיין נמוך. ביוני 2017, משכנתאות בהיקף של 2 מיליארד שקל שהיוו 0.64% מסך המשכנתאות היו בפיגור, ואילו כעת הנתון עומד על 2.92 מיליארד שקל (0.76% מהמשכנתאות).

התרחיש ממנו חוששים הוא מה יקרה בסוף שנת 2020 כאשר תיגמר ההקלה בהקפאת המשכנתאות לרוב הלווים, וספק רב אם ניתן יהיה להאריכה. אולם דן אופטימית יחסית בנוגע לצפוי, שכן חלק משמעותי מהמובטלים הם צעירים שאינם באוכלוסיית נוטלי המשכנתה.

"צריך לנתח את נתוני האבטלה, ומה מאפיין את המובטלים וולכמה מהם יש בכלל משכנתה. צריך לזכור שאנחנו גם אחרי שנים של עליות מחירי דיור. הלקוח מגיע עם שווי נכסים גבוה, וזה מאפשר גמישות פיננסית". כלומר, במקרה שלווה ייקלע לבעיה, הוא יוכל למכור את הנכס, לפרוע את המשכנתה ואף להישאר עם עודף.

37 מיליארד שקל

זהו היקף המשכנתאות החדשות שהעניקה המערכת הבנקאית במחצית הראשונה של השנה, מדובר בעלייה של 15% לעומת נתוני המחצית המקבילה אשתקד. בחודשיים הראשונים של 2020 היה גידול של 20% במשכנתאות לעומת התקופה המקבילה ב-2019. השיא היה בחודש מרץ עם 8.6 מיליארד שקל. מדובר בשיא של כל הזמנים, שנבע בעיקר מהקדמת עסקאות מחשש מסגר ומחשש בעליית ריבית.

"מחודש אפריל ראינו האטה, בעיקר על רקע הסגר, החגים, ומחודש יוני השוק חזר לרמות של תחילת השנה. אנחנו עדיין בעיצומו של משבר, והמשכנתאות משקפות בחלקן עסקאות שנחתמו טרום המשבר. יש להמתין ולראות את המגמות בשוק הדיור, ובהתאם לזה נראה את הביצועים במשכנתאות. עוד מוקדם לדעת האם השוק ישמור על הקצב שלו או יואט", אומרת דן.

ומה הצפי לשוק הדיור? "משבר בסדר גודל דומה לזה שאנחנו חווים היום לא חווינו עדיין", אומרת דן. "בתחילת שנת 2000 ראינו בפעם האחרונה אבטלה דו-ספרתית, ואז היו כמה שנים של ירידות במחירים. המשבר הנוכחי מגיע אחרי שנים של עליות. כלומר לכאורה יש פוטנציאל למשבר בשוק הדיור, אבל להערכתנו זה לא יקרה, בין השאר בגלל שהיצע הדירות החדשות נמוך ביחס לביקוש. אמנם בחודשיים האחרונים רואים ירידה מסוימת במחירים בעסקאות שנעשו, אבל אני לא חושבת שנגיע לירידה משמעותית במחירים".