מבט אחד על פניו של נגיד בנק ישראל, פרופ' אמיר ירון, הסגיר היום (ב') אחר הצהרים את דאגתו מהמצב במשק. ירון נראה רציני, שוקל היטב את מילותיו בזהירות רבה ומבהיר כי אינפלציה היא המצב הרע ביותר, שעלול לפגוע בשכבות החלשות וזאת הסיבה שבנק ישראל מגיב בצעד קיצוני למדי למצב.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

בעת שהסביר מדוע הוועדה המוניטרית שבראשותו החליטה להזניק את הריבית כלפי מעלה בשיא של 11 שנים - 0.5% בפעם אחת - לא הסתיר הנגיד את דאגת הבנק המרכזי מפני זינוק עצום באינפלציה, בשיאים של 40 שנה, שנראים כבר במדינות רבות בעולם – שעלול יהיה להגיע בחלקו גם לישראל. ולכן הוא מקדים תרופה למכה.

")

נגיד אגרסיבי

היום התברר שהנגיד, שנראה לרבים עד לאחרונה כאחד המתונים - בשלוש וחצי השנים הראשונות לכניסתו לתפקיד - מפתיע דווקא בנחרצות ובאגרסיביות בחודשים האחרונים, בכל הקשור לרמת הריבית במשק.

את העלאת הריבית הראשונה בקדנציה שלו ביצע ב-11 באפריל השנה. התחזיות דיברו על העלאה משיעור השפל בכל הזמנים בישראל של 0.1% ל-0.25% - והנגיד הפתיע בהעלאה גבוהה יותר, למספר לא עגול של 0.35%.

כאשר החזאים צפו שב-23 במאי יעלה הנגיד די במתינות את הריבית ברבע אחוז נוסף – שוב הפתיע הנגיד ירון והקפיץ אותה בבת אחת ב-0.4% לשיעור שנתי של 0.75%.

ולמרות הפעמיים הללו, עדיין הופתעו היום לא מעטים במשק כאשר הנגיד והוועדה המוניטרית שבראשה הוא עומד – ושבה יש לו בהצבעה שני קולות במקרה של תיקו ולמעשה על פיו יישק דבר, כאשר שלושה מחברי הוועדה הם בכירי בנק ישראל - בחרו להעלות את הריבית בשיעור הגבוה ביותר שנחזה, חצי אחוז, ולא הסתפק רק ברבע אחוז, כפי שחזו רבים.

שוב היה זה נגיד אגרסיבי יותר משחשבו תחילה ומתברר שהודעתו בעת התדריך שקיים היום מעידה גם על המהלכים הבלתי מתונים שיבצע בעתיד בתחום הריבית.

תחזיתו שהריבית הבסיסית במשק תגיע לשיעור גבוה של 2.75% תוך שנה, ברבעון השני של שנת 2023, משמעותה ברורה: לפחות בשש מתוך שמונה החלטות הריבית הקרובות - אחת לשישה שבועות מתקבלת החלטה - יעלה בנק ישראל את הריבית במשק בממוצע ברבע אחוז. זאת, אלא אם יבחר להעלות שוב את הריבית בחצי אחוז בפעם אחת - וכך יוכל לצמצם מעט את מספר הפעמים שבהם הריבית תתעדכן כלפי מעלה.

חגיגת ההלוואות נגמרה

ומה כל זה אומר לציבור נוטלי ההלוואות בישראל? שתי מילים: החגיגה נגמרה.

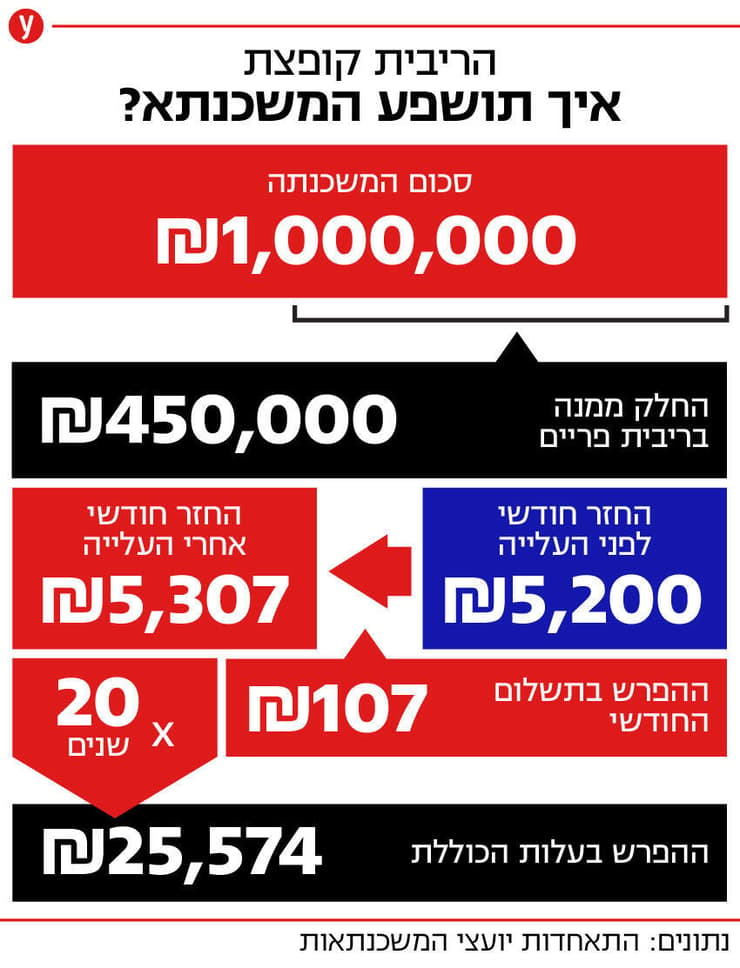

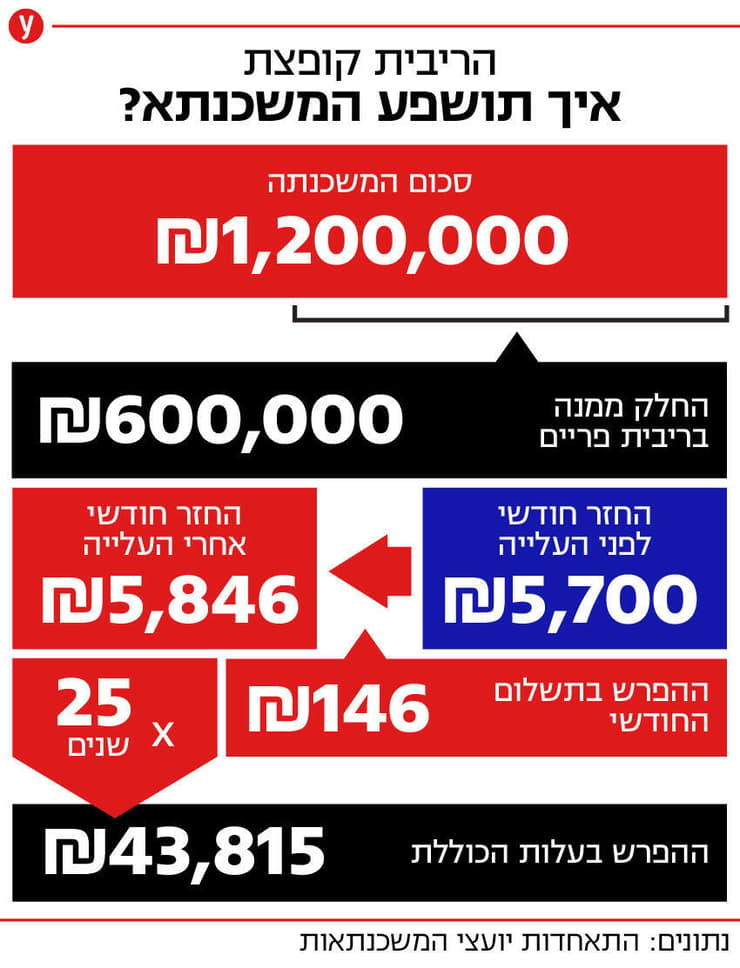

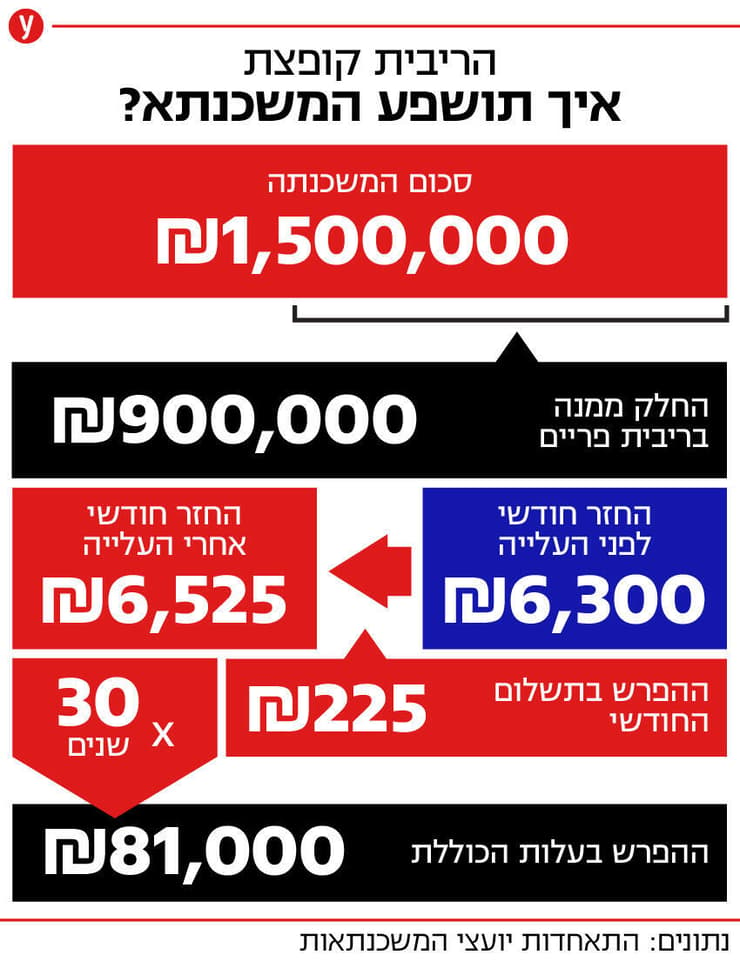

הריבית האפסית שהייתה נהוגה כאן במשך השנים האחרונות היא נחלת העבר. לא יהיה עוד מצב בקרוב שבו מי שמתכוון לקנות מכונית ויחסרו לו 50 אלף שקל, ייטול הלוואה גדולה מהבנק, מתוך ידיעה - כמעט בזלזול - שיחזיר כעבור שנה רק עוד כמה מאות שקלים מעבר ל-50 אלף השקלים שקיבל "וזה ממש גרושים". מעתה המחיר יהיה גבוה בהרבה.

העתיד צופן בימים אלה למשפחה הישראלית הממוצעת צורך לעשות חושבים מחדש בתוכניות השונות שעליהן היא חשבה לתקופה הקרובה. המחירים ימשיכו לעלות כמעט בכל התחומים, הריבית תהיה יקרה יותר גם על האוברדראפט, מקומות העבודה יקצצו בהוצאות, למשל יצמצמו עבודת שעות נוספות ויימנעו מגיוס עובדים חדשים, ועלולים בשלב מאוחר יותר גם לפטר עובדים.

כל אחת ואחד חייבים יהיו כעת לקחת בחשבון את המצב הכלכלי החדש שנוצר לאחר משבר הקורונה בעולם ובעת מלחמה קשה בליבה של אירופה, שמזניקה את מחירי רוב חומרי הגלם ברחבי העולם.

העלאת הריבית היום משקפת גם מצב שבו מבין נגיד בנק ישראל כי הוא חייב להיות כעת המבוגר האחראי, כאשר המדינה שוב נכנסת למערכת בחירות קשה, שאם בסופה תקום ממשלה אין איש יודע.

היחיד שמותר יהיה לו לפעול בעת הזאת - להעלות ריבית, להזרים כספים למשק ולבצע מהלכים מוניטריים שונים - יהיה בנק ישראל, שהוא גוף עצמאי לחלוטין, שאינו כפוף לרצונות הממשלה. על ממשלת המעבר ייאסר לעשות דבר, שכן כל מהלך - למשל של הפחתת מיסים - ייחשב ככלכלת בחירות.

לכן כולנו חייבים להיות כעת ב"כוננות ספיגה" לקראת העלאות ריבית נוספות, שיקשו על החיים, אך עדיפות בהרבה, כלשון הנגיד ירון, על פני אינפלציה גבוהה, שתפגע בכולם, ובאופן מיוחד בעניים שבינינו.