בשבוע שעבר בנק ישראל העלה את הריבית הבסיסית במשק בפעם השנייה השנה ל-0.75%. זאת, לאחר שלפני כחודש וחצי בלבד העלה אותה משיעור של 0.1% לשיעור של 0.35% לראשונה מאז 2018. העלאות הריבית, אשר מטרתן להילחם באינפלציה העולה, משמעותן "התייקרות הכסף" ואחת מההשלכות העיקריות שלהן היא שההלוואות לאזרחים, כמו משכנתא לדוגמה, מתייקרות.

>> לסיפורים החשובים והמעניינים בכלכלה ובצרכנות - הצטרפו לערוץ הטלגרם שלנו

אולם, יש גם זווית נוספת לעליית הריבית והיא הפיקדונות בבנקים, אשר עד כה הניבו שיעורי ריבית מינימליים ביותר עבור הלקוחות וכעת אמורים לכאורה לצבור ריבית גבוהה יותר. אולם, בדיקת ynet מעלה כי מרבית הבנקים בישראל לא גלגלו את מלוא עליית הריבית בחלק מפיקדונות הלקוחות.

")

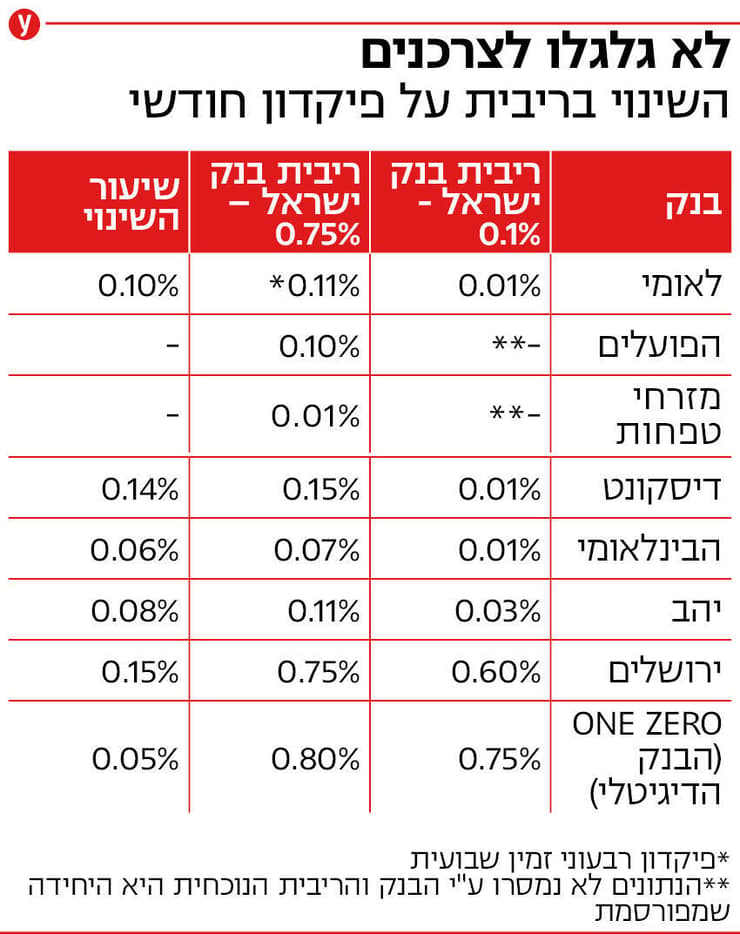

כך למשל, טרם מהלך העלאות הריבית הראשון, אז עמדה הריבית הבסיסית במשק על 0.1%, הציע בנק לאומי פיקדון יומי עם ריבית של 0.01% ופיקדון רבעוני שזמין שבועית בשיעור זהה. אולם, כאשר עלתה הריבית לראשונה ב-0.25%, הבנק העלה את הריבית על פיקדון יומי ל-0.07% בלבד ועל הפיקדונות הרבעוניים ל-0.12% בלבד.

גם לאחר העלאת הריבית האחרונה שנרשמה בשבוע שעבר, הריבית שתקבלו על פיקדון יומי בבנק לאומי עומדת על 0.13% והריבית עבור פיקדון רבעוני היא 0.11% בלבד. זאת, בעוד הריבית הבסיסית של בנק ישראל עומדת כעת כאמור על 0.75%, לאחר עלייה כוללת של 0.65% בחודשיים האחרונים.

מצב זה נרשם לא רק בבנק לאומי, אלא במרבית הבנקים הגדולים בישראל. בבנק הפועלים למשל שיעור הריבית שתקבלו על פיקדון יומי או חודשי גם היום - לאחר העלאת ריבית של 0.65% מתחילת השנה - עומד על 0.1% בלבד.

לפי אתר בנק מזרחי טפחות, הריבית המוצעת כיום על פיקדון יומי ועל פיקדון חודשי היא זהה ועומדת על 0.01% בלבד. פנינו אל הבנק בניסיון לברר האם הריבית שונתה באיזשהו אופן מאז העלה בנק ישראל את הריבית הבסיסית במשק (מה שלא סביר, כי היא עדיין בשיעור כמעט אפסי), אולם עד כה הבנק לא נענה לבקשותינו.

גם הבנק הבינלאומי העלה את שיעור הריבית על פיקדונות יומיים וחודשיים בשיעור נמוך משמעותית משיעור העלאת הריבית של בנק ישראל. טרם שתי העלאות הריבית האחרונות יכולתם לקבל ריבית של 0.01% על פיקדון יומי או חודשי בבנק, אולם לאחר העלאת הריבית האחרונה עלה שיעור זה ל-0.05% וכעת הריבית על פיקדונות אלו עומדת על 0.07% בלבד.

בבנק יהב שיעור הריבית על פיקדון יומי עלתה מ-0% טרם העלאות הריבית ל-0.03% לאחר ההעלאה הראשונה ול-0.05% לאחר העלאת הריבית השנייה. הריבית על פיקדון חודשי עלתה מעט יותר בהעלאה האחרונה, אולם עדיין נמצאת בשיעור נמוך של 0.11% בלבד.

מה עושים עם המשכנתא כשהריבית עולה? מומחים עונים באולפן ynet

(צילום: אסף חן)

בבנק דיסקונט לא מציעים פיקדון יומי מבוסס ריבית פריים, אולם כן מציעים פיקדון שבועי וחודשי. הריבית על הפיקדון השבועי עלתה מ-0.01% לפני ההעלאה האחרונה לשיעור של 0.12% בלבד והריבית על פיקדון חודשי משיעור אפסי דומה של 0.01% לשיעור נמוך יחסית של 0.15%.

איפה הריביות יחסית גבוהות?

שני בנקים נוספים וקטנים יותר, בהם המצב לכאורה מעט יותר טוב והריבית יחסית גבוהה (אולם גם אצלם היא לא עלתה באותו שיעור העלאה של הריבית הבסיסית), הם בנק ירושלים והבנק הדיגיטלי החדש המכונה One Zero.

")

כאשר הריבית במשק עמדה על 0.1%, בנק ירושלים הציע ריבית של 0.06% על פיקדון שבועי ושל 0.4% על פיקדון חודשי. לאחר העלאת הריבית הראשונה הציע הבנק פיקדון שבועי עם ריבית של 0.2% ופיקדון חודשי עם ריבית בגובה 0.6%. כעת, לאחר העלאת הריבית הנוספת, הריבית על פיקדון שבועי עלתה ל-0.45% והריבית על פיקדון חודשי ל-0.75%.

ב-One Zero, אשר טרם נפתח לציבור הרחב, הריבית על פיקדון יומי עלתה מ-0.25% לשיעור של 0.45% לאחר העלאת הריבית הראשונה ולריבית של 0.5% לאחר הריבית השנייה. זאת, בעוד הריבית על פיקדונות חודשיים עלתה בשיעור נמוך יותר מ-0.75% ל-0.8% לאחר העלאת הריבית האחרונה.

יש לציין כי לקוחות אשר הפקידו כספים בפקדונות ארוכי טווח בריבית הצמודה לפריים, צפויים ליהנות ממלוא העלייה - עד ליום פירעון הפיקדון ולפי תנאיו. יחד עם זאת, כפי שניתן לראות, בכל הנוגע לפיקדונות חדשים ולפיקדונות לטווח זמן קצר, המצב שונה ומרבית הבנקים בחרו שלא לגלגל את מלוא עליית הריבית לצרכן ולעיתים אף לא חלק ממנה.

בנוסף, על אף שפיקדונות בבנק נחשבים למסלולי חיסכון עם תשואה נמוכה יחסית, דווקא בתקופות כמו זו הנוכחית, בהן הבורסות ברחבי העולם יורדות בחדות, יש מי שמחפש את אפיקי ההשקעה הסולידיים יותר - כמו פיקדונות אלה - שיכלו להיות לכאורה הרבה יותר אטרקטיביים בהתאם לעליות הריבית.

ומה הבנקים אומרים בתגובה?

בנק לאומי: "ראשית, חשוב לציין כי בפיקדונות קיימים ובמהלך חיי ההפקדה, הלקוחות מקבלים את מלוא עליית הריבית. שנית, אנו ממליצים ללקוחות לבחון את מגוון מסלולי הפיקדונות, שכן במסלולים ארוכי טווח הריביות אטרקטיביות יותר".

הבנק הבינלאומי: "לבנקים יש עלויות בפיקדונות ובעיקר חובת נזילות, ולכן העלייה שמגולמת ללקוחות היא לעיתים לא במלוא שיעור עליית הריבית. לקוחות שהפקידו טרם העלאת הריבית נהנים ממלוא העלייה".

בנק יהב: "שינוי שיעור הריבית הניתנת, נגזרת ומשתנה גם בהתאם לתקופת הפיקדון וניתן לראות כי בשתי העלאות הריבית האחרונות, שינוי שיעור הריבית הניתנת המצטברת אף עולה על שיעור עליית ריבית הפריים בתקופות של תשעה חודשים ואילך, וזאת החל מחודש יוני הקרוב".

בנק One Zero: "אנחנו מציעים את הריביות הכי גבוהות היום בשוק על פיקדונות. בעקבות עליית הריבית במשק החלטנו להעלות בשיעור מתון יותר את הריבית ללקוחות שלנו מצד אחד, אך מצד שני להימנע מלייקר את הריבית על ההלוואות ועל המינוס, שמכבידה על משקי הבית".

מבנק הפועלים, בנק מזרחי טפחות, בנק דיסקונט ובנק ירושלים לא נמסרה תגובה.