התוכנית הכלכלית באולפן ynet: מנהל רשות המיסים עונה לשאלות שלכם בנוגע למשבר הקורונה

(צילום: חגי דקל)

משבר הקורונה אילץ את מקבלי ההחלטות במדינה לקבל החלטות לא שגרתיות ובמהירות, ללא יכולת להעריך מראש אילו השלכות יהיו להן. אחת ההחלטות הללו התקבלה לקראת סוף חודש מרץ: כשבוע לאחר שהמשק כבר הוכנס כמעט לסגר מלא הודיע בנק ישראל כי ישהה הגבלות על לקוחות שהצ'קים שלהם חזרו.

>>לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

תזכורת קצרה: בעת שגרה, אם חוזרים ללקוח עשרה צ'קים חשבונו מוגדר כחשבון מוגבל. מדובר בסנקציה כלכלית קשה, שבה הלקוח לא יכול למשוך צ'קים, לא מנפיקים לו פנקס צ'קים, וכן הוא נתקל בהגבלות אם ירצה לקבל מסגרת אשראי ופעולות נוספות.

")

כשרק החל המשבר, נרשמה עלייה במספר הצ'קים שחזרו והחשבונות שהוגבלו, הן של עסקים והן של משקי בית. מכיוון שהגבלת חשבון היא סנקציה חריפה שרק מגבירה עוד יותר את המצוקה הכלכלית, החליט הפיקוח על הבנקים, שהיה אז בראשות ד"ר חדוה בר, להקפיא את הסנקציה הזו. ההקלה ניתנה במסגרת תקנות שעת חירום, והיא צפויה לפקוע ב-20 ביוני.

אין ספק שהכוונה הייתה טובה, ובזכותה יכלו חלק מלקוחות הבנקים להישאר עוד קצת עם ראש מעל המים. אלא שלצד זאת החלה להיווצר תופעה מדאיגה של התערערות האמון בשימוש בצ'קים. ההקלה נועדה להעניק סיוע למי שנקלע למצוקה תזרימית, אבל בפועל רבים פירשו את ההוראה כאילו ניתן אישור גורף לבטל צ'קים. במגזר העסקי מדווחים כי פעמים רבות בוטלו צ'קים גם אחרי שהסחורה סופקה, ואפילו אחרי שהיא נמכרה הלאה.

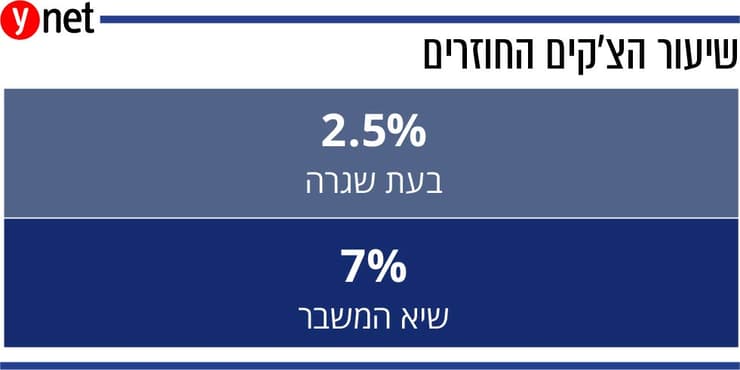

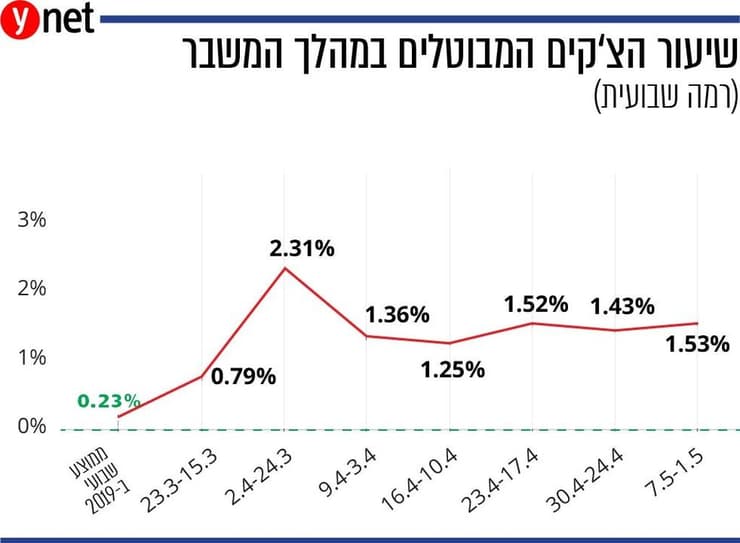

היקף הצ'קים המבוטלים זינק דרמטית: אם בעת שגרה הוא עומד על 0.23%, הרי שבמהלך המשבר הוא זינק פי עשרה ל-2.31% מהצ'קים. בהמשך התמתנה המגמה, וכיום היא עומדת על 1.5% - עדיין גבוהה משמעותית מבימי השגרה. באשר לצ'קים חוזרים, כאן הנתון זינק מ-2.5% בעת שגרה לקרוב ל-7% בשיא המשבר, אולם לפי הערכות הנתון ירד משמעותית מתחילת מאי.

נוצר כדור שלג

העלייה החדה בביטולי הצ'קים אילצה את בנק ישראל לפרסם הבהרה שבועיים לאחר ההקלה, שלפיה סנקציית הגבלת החשבון אמנם מוקפאת, אך ביטול חד צדדי של צ'ק או צ'ק ללא כיסוי עדיין יהיו עם השלכות עתידיות על נותן הצ'ק. למרות זאת, במגזר העסקי מציינים שההבהרה לא מספיקה ושנוצר כדור שלג: ספק שמבטלים לו צ'קים נאלץ לבטל צ'קים לספקים שלו. באיגוד לשכות המסחר כבר פנו לבנק ישראל וביקשו לבטל מיידית את ההקלה.

"היום הצ'קים הפכו לאמצעי תשלום לא אמין. גם עסקים גדולים ומכובדים שיכולים לשלם, מחזירים צ'קים בלי למצמץ. זה אפקט דומינו רוחבי כמעט על כל הענפים במשק. זה ממש לא רק מסעדות ואולמות אירועים שנקלעו למצוקה וביטלו צ'קים", אומר אמיר שני, סגן נשיא איגוד לשכות המסחר. "אנחנו מאגדים 2,500 חברות שמעסיקות 900 אלף עובדים. רק בתחילת השבוע הייתה לי ישיבה עם העסקים אצלנו שצעקו 'הצילו' לגבי עניין הצ'קים".

רועי רגרמן, מנכ"ל חמת העוסקת בייצור ושיווק מוצרים לחדרי אמבטיה ומטבחים, מספר שאצלו כ-10% מהצ'קים בוטלו במהלך המשבר, ולא בכל המקרים הושגו הסכמות לגבי פריסה עתידית. "יש לקוחות שהתקשרו וביקשו דחייה בתשלומים והגענו להסדר וזה בסדר, אבל ממש לא כולם כאלה. הרבה ביטלו צ'קים בלי להודיע מראש, ומבלי לנסות להגיע להסדר. עסקים מפחדים מהבנקים ולא מהספקים. הם מעדיפים להיות בסדר עם הבנק ולעמוד בתשלומים אליו, ואומרים לעצמם שעם הספק יסתדרו אחר כך, ולכן מבטלים לו צ'קים", הוא אומר.

אלא שההשלכות של ביטול הצ'קים אינן רק הנזק הישיר שנגרם לספקים. יש ירידה דרמטית באמון בצ'קים: ראשית, בעת שגרה הבנקים הסכימו להשתמש בצ'קים דחויים כבטוחות לעסקים בתמורה לאשראי, כעת הם נרתעים מכך, מה שמאלץ עסקים להשיג מן הגורן ומן היקב בטוחות אחרות בתמורה לקבלת אשראי. בנוסף כל תחום ניכיון הצ'קים (קבלת תשלום מיידי עבור צ'ק דחוי בתמורה לעמלה) מתערער גם הוא, שכן גם כאן מדובר בבטוחה בעלת רמת סיכון גבוהה. יש עסקים שניכיון צ'קים הוא דרך פעולה קריטית לניהול הנזילות שלהם, וכעת אופציה זו התייקרה או אולי אף ירדה מהפרק.

"אם לקוח ביטל צ'קים יש ביטוח אשראי שניתן להפעיל, אך אז החברות לביטוח אשראי אוטומטית מבטלות או מקטינות את מסגרת האשראי של הלקוח אצל כל הספקים שלו, ואז הספקים יירתעו מלספק לו סחורה, וסיכויי ההישרדות שלו אפסיים", מוסיף רגרמן.

ואילו שני מוסיף: "הצ'ק איבד מחוסנו. עסקים רבים מעדיפים תשלום בהעברה בנקאית ואפילו העברה זה"ב, שזה אומר שרואים את הכסף בחשבון תוך שלוש דקות. אבל זה לא טוב. לפני כן המשק עבד על הסכם ואמון, ושיטות של שוטף פלוס וכך התגלגל. אי אפשר עכשיו לעבור לתשלום מיידי, צריך להחזיר את הביטחון למסמך של הצ'ק".

יש גם השלכות

אף על פי שרבים בציבור ניצלו את ההקלה שניתנה בתחילת המשבר, אין ארוחות חינם. לביטול הצ'קים יהיו השלכות, גם אם לא מיידיות. ראשית, למקבל הצ'ק יש עילה לפתיחת הליך גבייה באמצעות ההוצאה לפועל, שכבר חזרה לפעול לאחר שהוסר הסגר.

שנית, מתן צ'ק חסר כיסוי נרשם במאגר נתוני האשראי של בנק ישראל, שעל בסיסו נקבע דירוג האשראי של הלקוח. צ'ק ללא כיסוי פוגע בדירוג לתקופה ארוכה ויביא לכך שבעל הצ'ק ייחשב כבעל סיכון גבוה ויקבל הצעות להלוואות בריביות גבוהות, או אולי בכלל יסורב. וכמובן, ביטול צ'ק ללא התראה לצד השני פוגע ביחסי האמון עם הספק ועם יכולת העבודה העתידית.

אז אמנם רבים ניסו במהלך המשבר להקטין כמה שיותר תשלומים, אך חשוב לזכור שלמרות ההקלה של בנק ישראל, יש להשתמש בצעד של ביטול צ'ק רק בעת חירום. בבנק ישראל מודעים לסוגיה, ובזמן המשבר דרשו מהבנקים להעביר להם באופן שוטף נתונים על כמות הצ'קים המבוטלים וחסרי הכיסוי. יחד עם זאת, נכון לכתיבת שורות אלה, לא נראה כי הם צפויים לבטל את ההקלה לפני התאריך שנקבע.

מבנק ישראל נמסר בתגובה: "בנק ישראל בוחן באופן שוטף את הפעילות בצ'קים, לרבות ההשלכות של המתווה שפורסם בנושא".