רוצים לדעת מה קנה נוכל בכסף שגנב מכרטיס האשראי שלכם ואיזה שם הוא מסר בעת העסקה? לא תגלו. למה? כי אין לכם זכות לדעת, אף שכרטיס האשראי שלכם, העסקאות נעשו בשמכם, מהכסף שלכם.

חברת גט, למשל, מסרבת בתוקף לחשוף פרטי עסקת נוכלות שנעשתה לאחרונה באמצעותה. היא מפנה את הקשישה שממנה נגנב הכסף למשטרה או לבית המשפט, כדי לקבל מידע על העסקה.

")

הגניבה אירעה לפני כשבועיים. הגנב, שהתחזה לנציג טלפוני של בזק והתקשר במוצאי שבת לקשישה, טען שעליה למסור לו פרטי אשראי ומספר חשבון בנק, כדי לשמור על הקו שלה. "אני בדרך כלל מנתקת כשמבקשים פרטי אשראי, אבל הוא היה נחמד מאוד ומשכנע", היא מספרת. "משהו בכל זאת לא הרגיש לי טוב בבטן ולא נתתי לו את פרטי חשבון הבנק שלי, אבל כן נתתי לו מספר כרטיס אשראי. אחרי כמה שעות הבנתי שלא ייתכן שבזק יתקשרו אליי במוצ"ש, והתקשרתי לישראכרט לבטל את הכרטיס".

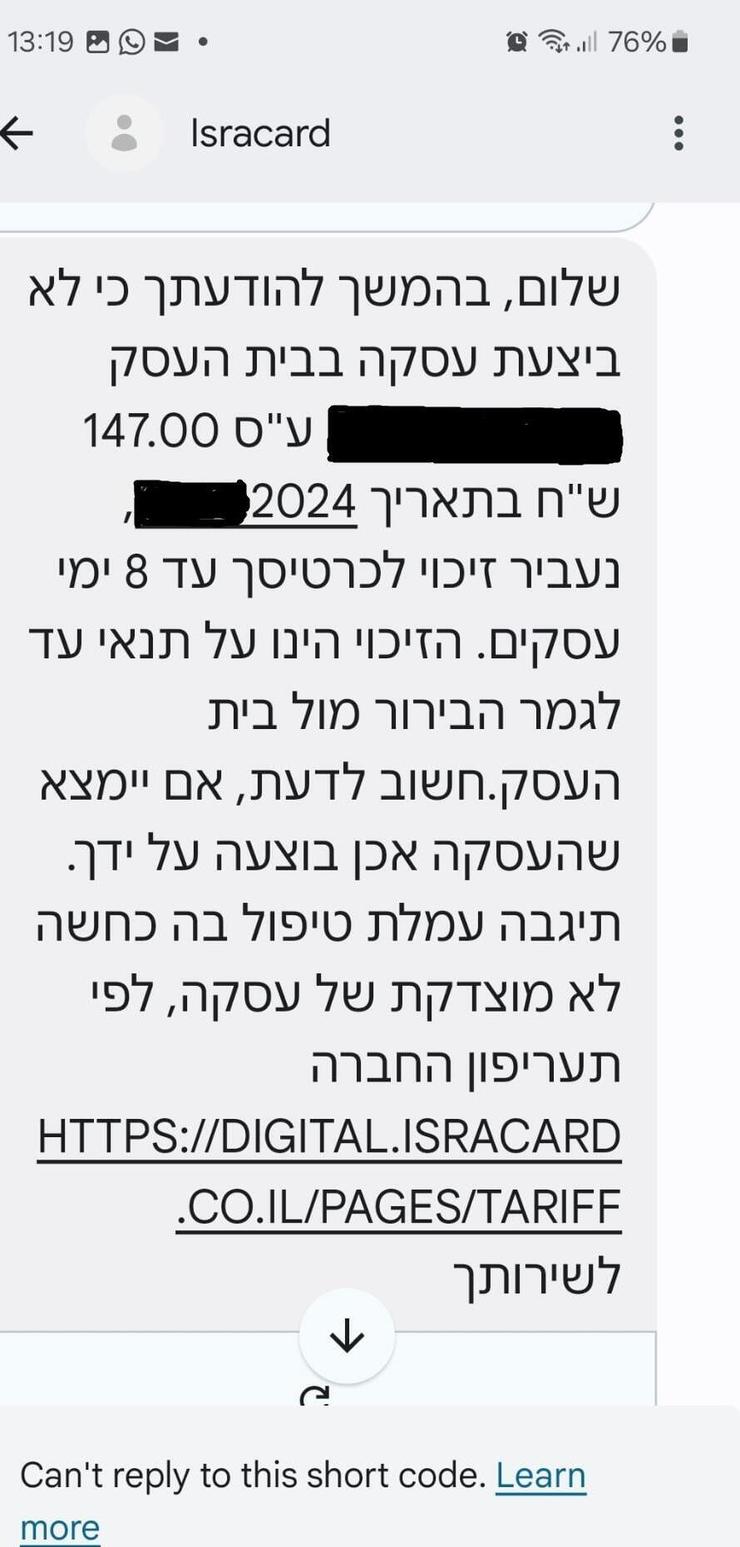

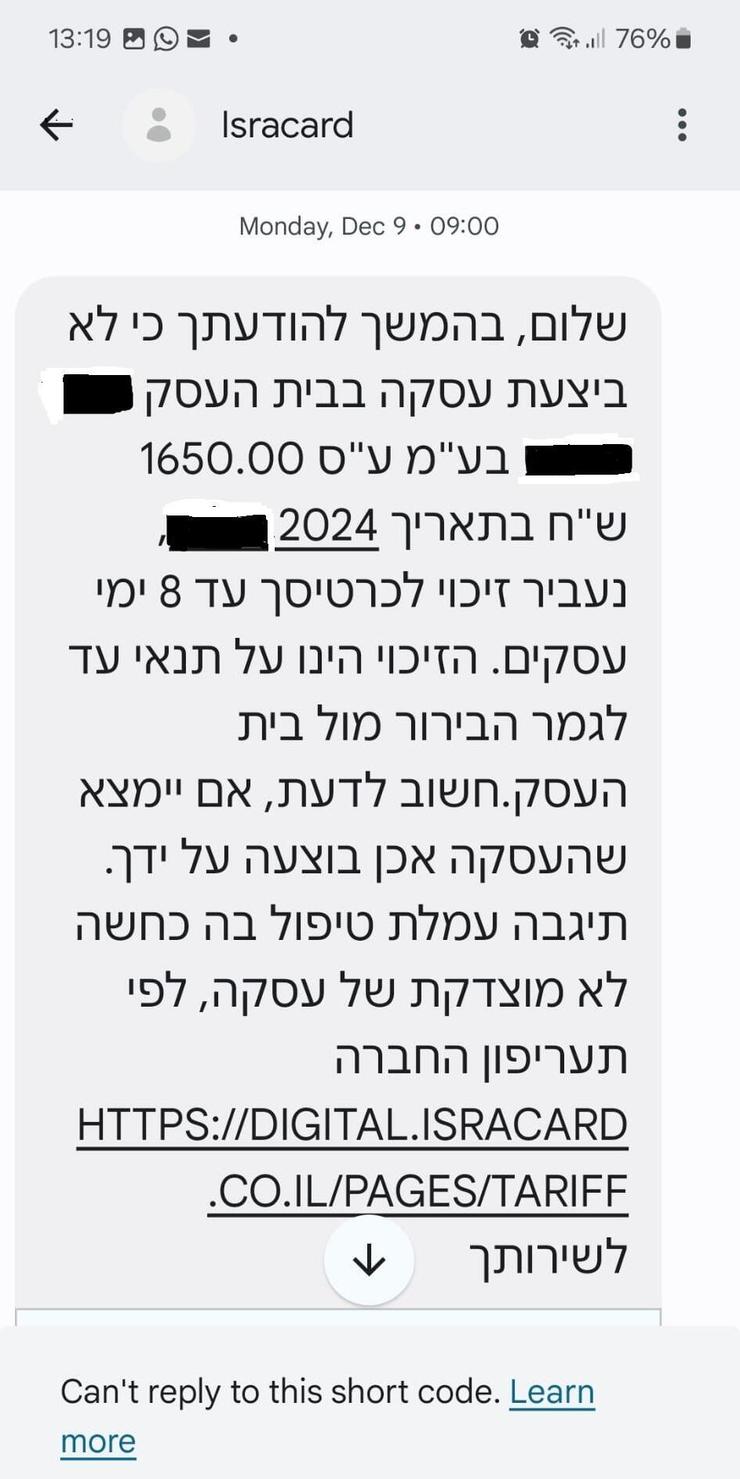

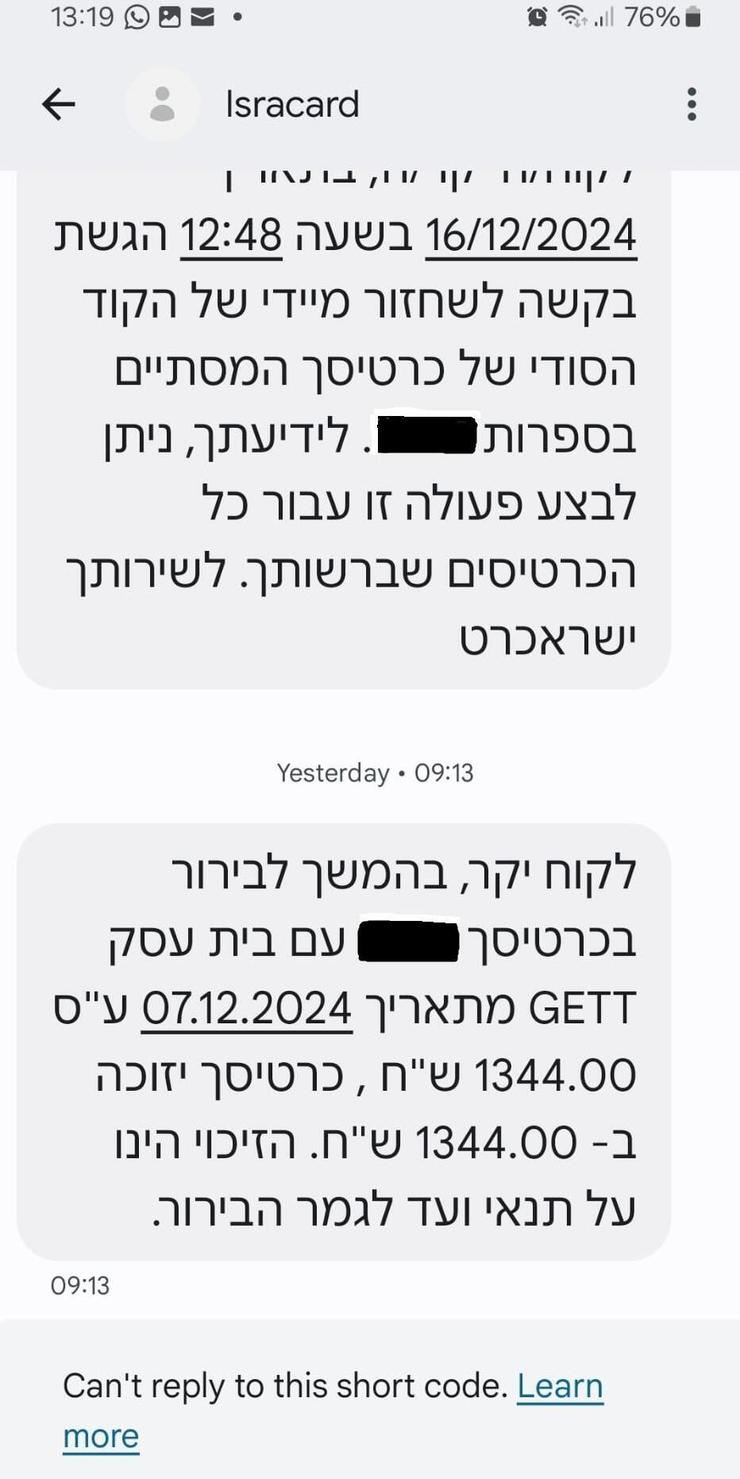

ישראכרט ביטלה מיידית את הכרטיס, אבל בזמן שעבר ממתן הפרטים לנוכל ועד שיחת הביטול עם ישראכרט, הגנב כבר הספיק לקנות בשלושה בתי עסק. בבית עסק אחד שמוכר משקאות אונליין, הוא רכש בכ-149 שקל. בבית עסק אחר של בשר בירושלים, הוא רכש ב-1,650 שקל ובגט (Gett, לשעבר גט טקסי) הוא קנה ב-1,344 שקל. כל העסקאות בוטלו, והקשישה תזוכה על-ידי ישראכרט.

מיהו הנוסע המסתורי ב-1,344 שקל? גט לא מגלים

בכל זאת, לצורכי הכתבה ואולי לשם קבלת קצה חוט מיהו הנוכל, שוחחנו עם שלושת בתי העסק. שני הראשונים סייעו, או לכל הפחות ניסו לסייע במתן פרטים על העסקאות, אבל העסקה בגט נראתה לנו המעניינת ביותר.

מי נוסע במונית ב-1,344 שקל? מאיפה ולאן הייתה הנסיעה? ועל איזה שם? לקשישה אין טלפון סלולרי, אז ייתכן שהנוסע הזמין את הנסיעה על שמו האמיתי, או הוריד את האפליקציה ופתח שם משתמש פיקטיבי. יש פה אולי הזדמנות למצוא את הנוכל. כך או כך זה מסקרן ושווה בירור, רק שבגט נאלמו ונאטמו.

בחברה מסרבים בתוקף לתת כל פרט על העסקה (למרות שהנוכל השתמש בשירותי החברה לרעה ואין כאן אשמה של החברה). גם אחרי מסירת פרטים על-ידנו וגם אחרי שיחה עם חברת האשראי – החברה עומדת בסירובה. מבחינת גט – לקשישה אין לכאורה זכות לדעת איזה שימוש עשה לקוח או אולי עובד של גט בכרטיס האשראי שלה. אפילו את יעד הנסיעה הם מסרבים למסור.

מומחי נוכלויות אשראי עמם שוחחנו, סבורים שייתכן שזאת לא הייתה נסיעה כלל, אלא אולי לכאורה עסקה מול נהג: אתה תחייב את האשראי בסכום הגבוה ביותר האפשרי לנסיעה מראש ותן לי מזומן (נסיעה לאילת למשל עולה במקסימום, לפי המחירון, 1,350 שקל).

אם גט הייתה נותנת שביב מידע כלשהו על מהות העסקה – יכולנו לדעת, אבל החברה מסרבת לומר לקשישה איך ניצלו את כספה ומגינה על "הלקוח" שלה, בטענה של "מידע אישי" ודיני "הגנת הפרטיות". כלומר מגינים על פרטיות של נוכל, שאף עבר כל כללי השימוש באפליקציה, שכן נכתב שם כך: "בעצם השימוש באפליקציה הנך מצהיר שהשימוש באפליקציה נועד למטרות חוקיות בהתאם לתנאי השימוש ולהוראות הדין וכי תימנע מ...כל שימוש אחר שעשוי לפגוע בחברה או בצד שלישי כלשהו...".

מגט נמסר: "החברה פועלת בהתאם להוראות הדין, ובכלל זה דיני הגנת הפרטיות. החברה פועלת בשיתוף פעולה מלא עם גורמי אכיפת החוק ומעבירה את כל המידע המבוקש בהתאם לפרוצדורות שקבועות בחוק. במקרה שמתואר בכתבה, לא התקבל אצל החברה צו ו/או הסמכה אחרת למסירת המידע המבוקש. בנסיבות אלה, ובהיעדר הסכמה מצד המשתמש, בהתאם להוראות הדין, כמו גם בהתאם למדיניות החברה, מנועה החברה מלמסור את המידע האישי שהתבקש. כמובן שככל שיוצגו לחברה צו ו/או הסמכה כאמור, תפעל החברה להעברת המידע המבוקש".

החברות יגנו על הנוכל ופנייה למשטרה לא תמיד תעזור

פנינו למשרד המשפטים. במשרד תמהו על התנהלות גט ומסרו ל-ynet שאין כאן עניין שבתחומה של הרשות לפרטיות, אלא ככל הנראה להתעקשות של גט על שמירה על חיסיון לקוח. במשרד מסרו כי עקב תשובת גט – הם ממליצים לקשישה לפנות למשטרה כדי שהיא תכפה על גט טקסי להעביר לקשישה את פרטי החשוד.

רק שפנייה למשטרה לא תמיד מניבה תוצאות. במועצה לצרכנות סיפרו ל-ynet כי קשישה אחרת שנגנבו לה פרטי אשראי פנתה למשטרת ישראל בטענה שיש בידה דרך למצוא את הנוכל, כי במקרה שלה הוא השתמש בכרטיס האשראי שלה לשלם דו"חות חניה.

לפי המועצה, במשטרה טענו כי יש פה חוסר עניין לציבור. זהותו של הנוכל נשארה עלומה וגם הפניה למשטרה לא הובילה ללכידתו לכאורה.

בכך חברות כמו גט, שלא במתכוון, אבל בהחלט ביודעין, נותנות לכאורה יד בהסתרת זהות נוכלים ומעשי נוכלויות תוך שימוש בפלטפורמה שלהן, בשם הגנת פרטיות של לקוח שלא קיים – כי ניתן לפקפק בהגדרה "לקוח" למי שגונב כסף מקשישה ונסע בו במונית. האם זה לקוח שראוי להגן על פרטיותו? בגט אגב מודים שזיהו שזאת עסקה חשודה מייד ואף דיווחו על כך לחברת האשראי. בנוסף כאמור – "הלקוח" עבר על כללי החברה.

"צריך לתקן את החוק"

עו"ד יונתן קלינגר, מומחה לפרטיות וזכויות דיגיטליות שפנינו אליו בתהייה על אבסורד ההגנה על נוכל, סיפר ל-ynet שגם לו לא נתנו פרטים על הנוכל שעקץ אותו: "גנבו לי את פרטי כרטיס האשראי, כנראה בגלל מאגר שנפרץ. קנו באמצעות הכרטיס שלי פרסומות בפייסבוק ב-300 דולר. פניתי לפייסבוק וביקשתי: 'תאמרו לי מי היוזר בפייסבוק'. הם לא מוכנים להגיד. חברת האשראי החזירה לי את הכסף.

"בעצם, כל עוד החברה עומדת מאחורי הכחשת העסקה והיא מוותרת על הכסף – היא לא תאמר לך מי עשה את העסקה. אם החברה הייתה טוענת שנערכה עסקה אמיתית ומציגה ראיות לכך, זה סיפור אחר. כלומר, במקרה שבו ברור לכולם שנעשה פה מעשה נוכלות, לך יהיה מאוד קשה לדעת מי זה, אלא אם נגרם לך נזק. אין לך גם עילת תביעה נגד גט – אם קיבלת את הכסף שלך בחזרה".

אתה יודע שקנו בכספך פרסומות בפייסבוק. פה אנחנו לא יודעים אפילו על מה העסקה שנערכה מול גט.

"משפטית אני מבין את הבעיה של גט פה. אני כן חושב שצריך לתקן את זה ברמת החקיקה כדי להילחם בהונאות. אפילו ברמה המודיעינית: חשוב שכל הגופים האלה ישתפו פעולה כדי לטפל בכנופיות האלה, כי זה לא קורבן חד פעמי שבמקרה הפרטים שלו דלפו, אלא יש פה משהו מערכתי שגורם לנזק היקפי להרבה עסקים שמאבדים כסף מההונאות האלה, מקבלים מספר אשראי גנוב, נותנים תמורה אמיתית ואז נדפקים בהכחשות. להם אמור להיות אינטרס יותר מכל. גט היו אמורים לתת לך תגובה שלפחות כוללת הצהרה כמו: 'טיפלנו בזה במישהו המשמעתי'. או 'שלחנו את החומר למשטרה'".

ואם היא תגיש תלונה למשטרה?

"המשטרה כנראה לא תחקור את זה. אפשר להגיש בקשה לגט – בשם הקשישה – לעיין בכל הפרטים שיש להם עליה. ייתכן שלא יהיו להם פרטים, כי הוא לא נרשם בשמה, אבל זאת אפשרות. בנוסף כדאי לפנות לבתי העסק הקטנים למידע על הנוכל – כי הם יהיו עצבניים על זה כמו בעלת הכרטיס".

זה לא ביטול עסקה – אלא הכחשת עסקה

בישראכרט אמרו ל-ynet שהיו ניסיונות לעסקאות נוספות בכרטיס של הקשישה, אחרי ביטול הכרטיס. ענר בן יוסף, מנהל מחלקת מניעת הונאות בישראכרט, מסביר: כשנעשית תנועת אישור מסוף בית העסק פונה למנפיק ואומר לו אשר לי בבקשה עסקה בכרטיס זה בסכום הזה והזה. למנפיק יש כשלוש שניות לאפשר את העסקה. ואין אפשרות לבטל אותה מרגע זה.

"לא ניתן לבטל עסקה, אבל יש שתי עילות שבגינן ניתן לזכות את הלקוח: במקרה של כשל תמורה – כשהלקוח לא קיבל תמורה עבור העסקה – הזמנתי סלון והוא לא הגיע – אפשר לעצור חיובים עתידיים. את חיובי העבר – אתבע מבית העסק. חברת האשראי יכולה לעצור חיובים קדימה. מתי היא יכולה לזכות אחורה? בשימוש לרעה.

"בעסקאות במסמך חסר – יש אחריות גדולה יותר על בית העסק. הוא יכול לעשות אותן בצורה מאובטחת והאחריות אז חלה על המנפיק. אלה המקרים שבהם שולחים ללקוח One Time Password".

ההחברה זיהתה שזה נוכל?

"כן, לפי סוג ההתנהלות ודיווחים בתי עסק. נוכלים נשמעים אמינים ונחמדים בטלפון, כי צרכנים לא נופלים בפח של עבריין אגרסיבי. נוכלים גם פועלים מהר כי האויב הכי גדול שלהם זאת לא המשטרה, זה הזמן: מרגע שהלקוח מגלה או חוזר לעשתונותיו, הכרטיס כבר לא יעבור. לכן הם מנסים לערוך כמה שיותר עסקאות בזמן קצר, וזה גם מסביר את ההתנהגות הזאת של הנוכל.

"חשוב לזכור שקשישים לפעמים מרגישים בושה ומבוכה אם הם נפלו קורבן להונאה כלשהי. מנסים לנצל את זה שהם פחות שמים לב לפרטים מסוימים כי הם חורגים מהשגרה שלהם והם פחות מתלוננים".

הישמרו לכרטיסיכם

המקרה של הקשישה הוא גרגר בסבך של הונאות שרק הולך וצומח. למה כדאי לשים לב?

- דבר ראשון וחשוב מאוד – לא לתת פרטי אשראי וקוד סודי בטלפון, אלא אם אתם יזמתם את השיחה, וגם אז, גלו זהירות ובדקו שהתקשרתם לחברה שאליה התכוונתם להתקשר ולא למתחזה.

- אל תתקשרו לחברה שמוכרת מוצרים שמחיריהם מפתים מדי. אם משהו זול מדי הוא חשוד.

- גם אם יזמתם את השיחה, אתם יכולים לבקש מהנציגה הטלפונית לשלוח לכם לינק לתשלום מאובטח במקום להקריא לה את מספר כרטיס האשראי.

- הישמרו מהתחזויות מייל וסמס: אל תשחזרו את הפייפאל שלכם, אל תמסרו פרטי אשראי לדואר ישראל ואל תיפלו לשלל מלכודות.

- לא לענות למיילים מהדואר על חיובים. אם אכן אתם חבים חוב, אתם תקבלו מהם מכתב בדואר רגיל, ואף פעם לא במייל. בכל מקרה, גופים כמו דואר ישראל או פייפאל לעולם לא יבקשו מכם פרטי אשראי במייל.

- הביט שלכם לא ננעל – תבדקו באפליקציה.

- לעולם אל תקנו באתר בעל שם מוכר שאתם לא מוודאים ב-100% שהוא האתר האמיתי של המותג. יש למשל בימים אלה אתרים שמתחזים לברשקה ופול אנד בר.

- "אם מישהו רוצה לתת לכם מתנות חינם, אל תיקחו", מבהיר ענר בן יוסף. "אם זה טוב מדי מכדי להיות אמיתי זה לא אמיתי. כל העסקאות המפתות – גיפט קארד חינם לזארה, מעיל ברבע מחיר ופלייסטיישן ב-10 שקלים (בתואנה של 'אנחנו סוגרים את הבסטה ומוכרים במחיר שלא מכסה את עלות תחזוק אתר האינטרנט שלנו') – הן מפוקפקות. ייתכן שבאחד לאלף מקרים זה נכון, אבל ב-999 האחרים תיפלו קורבן להונאה".

- לפי בן יוסף, נדרשת ערנות רבה ומודעות גבוהה. "בדרך כלל הנוכלים לא יישמעו נוכלים ועבריינים. הדרך הכי טובה להתמודד עם הונאות היא לנשום. אם מישהו התקשר ומציע הטבה או פנה בסמס בטענה לחוב, זה כבר צריך להדליק נורה ולדרוך את המנגנון. בקשת פרטים לא חייבת להתמקד בכרטיס אשראי. זה יכול להיות גם טכנאי, שרוצה להגיע ושואל מתי נמצאים בבית. ברגע שהשיחה עוברת מקבלת פרטים לכך שאת צריכה למסור פרטים, כדאי להגיד 'תודה רבה' ולברר בעצמך עם החברה".

- לא ללחות על הלינק במסרון מפוקפק, וגם אם כן, לא למלא פרטים.

- אם הבנק או חברת האשראי שולחים לכם קוד, קראו את ההודעה בתשומת לב, ואם לא ביקשתם מהם לעשות פעולה כלשהי – אל תמלאו את הקוד הזה.