קנייה בתשלומים, "קונים עכשיו משלמים אחר כך", היא נוהג ותיק מאוד בצרכנות הישראלית. העידן הנוכחי, עם זאת, רק מעצים את השימוש בשיטת הקנייה הזו. אם זה ריבוי כרטיסי אשראי ומסגרות אשראי, התפתחות של ארנקים דיגיטליים ואפליקציות לפריסת תשלומים, לגבי רבים מאיתנו המשמעות היא חיים בתוך גלגל תמידי של תשלום ועוד תשלום המושחל על שרשרת האשראי, מינוס בבנק והלוואות לכיסוי הגירעון. מה שאנחנו לא תמיד זוכרים הוא שמילת הקסם "תשלומים" היא בסך הכול תחפושת מכובסת שמתחתיה מסתתרת הלוואה לכל דבר, שפשוט עולה לנו יותר.

האם יש סיכוי שנשתחרר מעול התשלומים? ואולי בעצם זה לא דבר כל כך נורא לגלגל תשלום מחודש לחודש? עובדה, אנחנו עושים את זה כבר כל כך הרבה שנים שזה כבר ממש חלק מטבעו של הצרכן הישראלי.

- לא רוצים לפספס אף כתבה? הצטרפו לערוץ הטלגרם שלנו

עוד כתבות למנויים:

בחסות הקורונה מנהג הפריסה לתשלומים, שהיה מקובל מאוד בישראל אבל פחות בשאר העולם, זולג גם למדינות אחרות. "זו כבר לא רעה חולה רק שלנו", אומרת איריס דרור, מומחית לכלכלה התנהגותית שמלווה עסקים, משפחות ויחידים לאיזון כלכלי ולהתנהלות נכונה מול הבנקים וחברות האשראי. "בארצות הברית עד עתה לא היה דבר כזה לעמוד בקופה של הסופרמרקט ולחלק את החיוב לתשלומים. הצרכן האמריקאי יכול לקחת הלוואה, להיכנס לחוב באשראי ולשלם מדי חודש החזרים של שניהם, אבל בקופת בית העסק התשלום הוא בדביט, כלומר בחיוב מיידי שיורד ישירות מחשבון הבנק. אין דבר כזה בתודעה הצרכנית לקנות מעבר למה שהכסף שיש לך בבנק מאפשר לך. האמריקאי יודע שאם יש לו הוא קונה ואם אין לו הוא לא קונה, וכאשר אין לו והוא רוצה עוד הוא ייקח הלוואה, ישלם על הקנייה ויחזיר את ההלוואה בפריסה ארוכת טווח, אבל לא יעשה 20 תשלומים בקופה של הסופר. עכשיו זה מתחיל להשתנות. בארצות הברית, באוסטרליה ובאירופה מתחילים להכניס את עניין התשלומים, כמו בארץ, כי מבינים שכך אנשים מוציאים יותר כסף", אומרת דרור.

")

סיבה נוספת לזינוק בקנייה בתשלומים ברחבי העולם היא הפופולריות העצומה של הקניות ברשת. חברות כמו אפל פיי או אמזון מאפשרות לצרכנים להתנהל בתשלומים.

בשיטת מסגרת האשראי הנהוגה בארץ, הבנק קובע לכל לקוח את הסכום שהוא יכול להוציא גם אם החשבון שלו נמצא במינוס. למעשה, הבנק קובע מהו המינוס המקסימלי שתוכלו להגיע אליו. "בבנקים בארצות הברית אין בכלל דבר כזה להיכנס למינוס, אבל אצלנו אין דבר כזה שאין דבר כזה, וכמעט לכל לקוח בבנק יש מסגרת בחשבון, ויש גם אשראי חוץ-בנקאי", אומרת דרור, ומציינת שבדיוק בגלל זה יש חקיקה שמתייחסת לנושא: "הבינו שזו רעה חולה".

אבל חברות האשראי כבר הקטינו את המסגרות.

"נכון, הן הקטינו כי הרגולטור התעורר, אבל הן כבר מגדילות חזרה לבקשת חלק מהלקוחות כי הן רוצות להרוויח".

לא צריך תואר בפסיכולוגיה כדי להבין שמודל התשלומים שנולד בשנים הראשונות להקמת המדינה היה מענה מיידי לתחושת ההישרדות של חלקים גדולים מהעולים ארצה, בין אם הגיעו כפליטי שואה מוכי רעב ומחסור, ובין אם לאחר שהשאירו את כל רכושם בארצות ערב – בשני המקרים היה עליהם להתחיל מנקודת פתיחה הישרדותית. הם הורישו לדורות הבאים תפיסת עולם הגורסת שיש לאגור כל עוד אפשר, כדי שלא יחסר. "זה מה שהוליד את התרבות של התשלומים, של קונים עכשיו, ועם התשלום נתמודד אחר כך", אומרת דרור, ושולחת אותי לחפש ביוטיוב את "הכול בתשלומים", השיר של הזמר הפופולרי דאז פלפל אל-מסרי שהיה להיט באותם ימים.

"זה לא נגמר הרי בהלוואה אחת. אנחנו נכנסים לספירלה שלילית, וממשיכים למכור לעצמנו עוד סיפורים כדי לתחזק את הסיפור הקודם. במקום להגיד לעצמנו שהגיע הזמן להצטמצם ולעבוד יותר קשה כדי לכסות את התשלומים, לוקחים הלוואה יותר גדולה וממש כמו בסרטים המצוירים, כשממשיכים ללכת באוויר אחרי שהצוק נגמר – לא מבחינים שאנחנו נופלים לתהום"

"אנחנו רואים את זה עד היום. את המקרר המלא עד אפס מקום, את הקניות המופרזות בסופרמרקט, ארוחות השישי הענקיות, כמויות האוכל שמביאים למנגל, החגים והאירוחים הגדולים - הסללה תרבותית שכל-כולה מושכת אותנו להשקיע עוד ועוד בקניות, בעיקר של אוכל, שהן מעבר לתקציב שלנו. באירופה קונים שלוש עגבניות ושני אפרסקים, אבל בישראל חייבים להעמיס עגלה כי אולי מחר ייגמר האוכל", אומרת דרור. "גם זוג שנשאר לבד בבית אחרי שהילדים עזבו ממשיך לעשות קניות ולמלא את המקרר כאילו עוד רגע יגיעו כל הילדים ביחד וירצו לאכול. כשבוחנים מזווה, מקרר ומקפיא של בית ממוצע, מגלים שם אלפי שקלים שיושבים על מינוס שעולה הרבה כסף, ואין ממש סיבה לכך. זו התנהלות שיושבת על סיפור הישרדותי שחלק מאיתנו לא מצליחים להשתחרר ממנו עדיין, והסיפור הזה השתרש בכלכלה שלנו - אחרת, איך אפשר להסביר את זה שמיליארדי אנשים במאות מדינות בעולם לא חיים על תשלומים, ורק במדינת היהודים כן?", אומרת דרור.

את הפסיכולוג הקליני רועי סמנה, וגם את הסוציולוגית פרופ' אלכסנדרה קלב, הפצע ההישרדותי הזה לא משכנע: "צריך להבחין בין מהלך לאומי שנעשה מסיבות הגיוניות, של הצורך לדאוג למחיה בסיסית בשנות הצנע, לבין שימוש קבוע בתשלומים בשנת 2021 כדי לרכוש מותרות", אומר סמנה. לדבריו, ההרגל הישראלי לפרוס לתשלומים כן קשור לצריכה הגלובלית של היום, לציפיות שלנו להתחדש כל הזמן, למצוא את הטלפון הסלולרי הנוצץ יותר או להחליף ריהוט כל חמש שנים, בעוד ההורים שלנו קנו ריהוט ל-30 שנה. "אז נכון, אולי קיבלנו ירושות של שימוש בתשלומים מהדורות הקודמים, אבל הסטנו אותם מתחום הקיום הבסיסי למחוזות של גרגרנות ותאווה וריגושים חומריים, וביחד זה שילוב שיכול להיות הרסני", אומר סמנה.

6 צפייה בגלריה

")

''צריך להבחין בין תקופת הצנע לשימוש קבוע בתשלומים ב-2021 כדי לרכוש מותרות''

(צילום: shutterstock)

אז למה רבים מאיתנו ממשיכים לשלם בתשלומים גם קניות שבועיות בסופר?

"כי המדינה, המוסדות הבנקאיים ורשתות השיווק דוחפים אותנו לזה", מסבירה פרופ' קלב מהחוג לסוציולוגיה ולאנתרופולוגיה באוניברסיטת תל אביב. "האינטרס שלהם הוא לעודד צריכה, ומבחינתם זה מאוד משתלם שנקנה יותר ממה שאנחנו מסוגלים להרשות לעצמנו, ואם המחיר הוא שניקח בשביל זה הלוואה בלתי נשלטת בריבית רצחנית, הרי זה מחיר שהצרכנים משלמים".

לדברי פרופ' קלב, הדחיפה הזו לצרכנות עודפת, שמממשת את עצמה באמצעות התשלומים, מתקשרת גם לדחף שמאפיין את תרבות הצריכה בעשורים האחרונים - לקנות כל הזמן, להתחדש, להתרגש מהמודל הבא. "ואיך אפשר לקנות חדש? בתשלומים. ולא לחינם האשראי החוץ-בנקאי פורח עכשיו, זו לגמרי דחיפה מכוונת של המדינה, שאחראית על המשק, ושל הבנקים ורשתות השיווק שמעודדים צריכה ומאפשרים את התשלומים ככלי לא פרופורציונלי של התנהלות. בבחינת ללכת עם ולהרגיש בלי".

סמנה מוסיף עוד שאהדת הישראלים לתשלומים מתקשרת גם לנטייה לדחיינות, בבחינת "אין לי ראש להתמודד עם הקושי אז נדחה אותו, ממש כמו את ההחלטה ש'מחר מתחילים דיאטה', רק באספקט הכספי", אומר סמנה.

(פלפל אל-מסרי בלהיט הנוסטלגי "הכול בתשלומים")

אז לרוב הישראלים יש נטייה לדחיינות?

"כן. וייתכן שאכן מה שתורם לכך זו חוויית הנרדפות שלנו, שמייצרת תגובה של 'לך תדע מה יהיה מחר' ו'אחריי המבול'. קחי לדוגמה את התשלומים שרשות המיסים העבירה לאזרחים במהלך התקופה הראשונה של מגפת הקורונה. רבים אמרו: 'מגיע לנו או לא מגיע לנו? מה זה משנה, נותנים לנו אז ניקח עכשיו, כי לך תדע אם המדינה או העולם יתקיימו אחרי זה. ואם יבקשו בחזרה? אז נתמודד ונחזיר. ואולי בכלל תיכף תפרוץ כאן מלחמה ואף אחד לא יבקש את הכסף?'. זה ממש כמו לחיות על תשלומים. מין תחושה שאנחנו בספק לגבי העתיד, ולכן למה לדאוג עכשיו? נדחה את הדאגות ולא נתעסק עם מה שלא בא לנו לחשוב עליו".

"האשליה שאנחנו יכולים לממן את הסכום מובילה להרבה החלטות לא נכונות כלכלית, ולכך שאנחנו לא רואים את התמונה הכללית וטועים לחשוב שנצליח לעמוד בתשלום. זו בדיוק הנקודה שהקמעונאים מנצלים כשהם מציעים לנו לשלם בכל דרך שנבחר. אנחנו מקבלים תחושה של גמישות, ולא שמים לב לכך שאין לנו את הכסף"

אבל זה שונה כשאתה קונה טלוויזיה שאין לך כסף לשלם עליה.

"אבל זה דומה במובן של 'בוא לא נתמודד עם זה עכשיו' ו'לך תדע מה יהיה מחר'. זו התנהלות שנשענת על הכחשה, על 'יהיה בסדר', על להשאיר את הדברים ליד הגורל, כי אולי בחודש הבא יקרה משהו שלא קרה עד עכשיו, יגיע סכום כסף לא צפוי. ואני לא מדבר על מי שעושים חלוקת תשלומים מסיבות סבירות, אלא רק על כאלה שמרשים לעצמם לבזבז בלי הכרה ולדחות את התשלומים כאילו הדחייה תוליד את הפתרון. התנהלות כזו מבוססת על הרבה הגנות שמהוות הכחשה של המציאות, שהיא מוגבלת עבור רובנו. הרי במציאות, בניגוד לפנטזיה, אני תמיד מסתפק או אמור להסתפק במה שברשותי. בפנטזיה אני יכול לזרוק תשלומים, ואיכשהו זה יסתדר ובאורח קסם הכסף יגיע אליי".

וכשזה לא קורה?

"יש שתי אופציות. או שמתפכחים, או שלוקחים הלוואה ופורסים לעוד תשלומים - וזה לא נגמר הרי בהלוואה אחת. בעצם נכנסים לספירלה שלילית, וממשיכים למכור לעצמנו עוד סיפורים כדי לתחזק את הסיפור הקודם. במקום להגיד לעצמנו שהגיע הזמן להצטמצם ולעבוד יותר קשה כדי לכסות את התשלומים, לוקחים הלוואה יותר גדולה וממש כמו בסרטים המצוירים, כשממשיכים ללכת באוויר אחרי שהצוק נגמר – לא מבחינים שאנחנו נופלים לתהום".

והגופים הכלכליים לא ימהרו להזהיר אותנו, כי יש להם אינטרס להרוויח מהריבית.

"נכון, ושם מתחילה הנפילה. אבל כשהבור יהיה עמוק מדי הם כן יסגרו את הברז, ואז האדם שעד עכשיו סיפר לעצמו סיפורים והכחיש את המציאות פתאום חוטף סטירה מצלצלת, וצריך להכיר במצב כפי שהוא".

יש לך רעיון איך לא להיכנס לזה מראש?

"ברמה הפסיכולוגית זו התמודדות שתכליתה לגרום לנו לקבל את המציאות כפי שהיא, וזה עניין שהוא הרבה מעבר לענייני כספים. זו למידה שמתקיימת לאורך חיינו, והיא קשה כי באיזשהו מקום בכולנו נשאר חלק ילדי, שרוצה את הכול ועכשיו ולא מוכן להתפשר. אין לי עכשיו כסף לעוד טלוויזיה ממש-ממש גדולה? לא נורא אם אפרוס לעוד תשלומים. אבל מי שרוצה להתבגר ולהתמודד עם המציאות צריך ללמוד להיות 'שמח בחלקי'. והמשמעות היא להבין שלא אקבל את השלם אלא את החלקי, וזה בסדר".

")

זה קשור לפינוק יתר, היכולת הזו לא להסתפק בחלקי ולרצות גם וגם ועוד ועוד? כי הרי בסופו של דבר השפע הופך לפשע.

"בואי נגיד שהחינוך בעבר היה יותר תובעני ודורש. היום הורים יותר מפנקים את הילדים, מכילים, מתחשבים וזה לא תמיד טוב, כי העולם לא תמיד מתחשב בנו, והמציאות לא ערוכה וקרואה לכל צרכינו. חלק מלהתבגר זה לדעת להתמודד עם דברים שלא מותאמים לאישיות האינדיבידואלית שלנו, וכאן נוצרים קשיים, ואני רואה את זה בעיקר אצל אנשים צעירים".

דרור מזכירה גם את תרבות השופוני, ששולחת אותנו לפרוס את המותגים שלנו לתשלומים כדי להשביע את האגו כאן ועכשיו. "מהרעה החולה הזו צריך להיפטר. צריך להפסיק את ההרגל לשלם בתשלומים ולעבור להתנהל בכרטיס דביט, כלומר תשלום מיידי שיורד מהחשבון ברגע החיוב. לכל בנק יש כזה, והוא חייב להנפיק ללקוח את הכרטיס ברגע שיבקש. התנהלות כלכלית בריאה היא ללא תשלומים אלא במקרים של קניות הכרחיות וגדולות מאוד, שמתכננים מראש".

להיפטר, להיפטר, אבל מי אמר שזה קל? וכמה מאיתנו באמת מסוגלים לסגל את מה שנקרא "אוריינות פיננסית"? "מה שקורה לאנשים עם תשלומים זה שבכל חודש הם מתחילים במינוס בגלל הצורך לשלם את תשלומי הרכישות שעשו בעבר, בלי להבין שהתשלומים לא משלמים את עצמם אלא מגדילים את ההוצאה השוטפת החודשית", אומרת מור ינון, המלווה משפחות לכלכלה מאוזנת.

ינון מבקשת שנבדיל בין תשלומים קבועים שהם חלק מסך ההוצאות הקבוע של הבית, ושאנחנו בוחרים מטעמי נוחות לפרוס בכרטיס האשראי - כמו תשלום לחוג של הילד או לביטוח של הרכב - לבין רכישה שהיא ספונטנית או של מוצר יקר שאין לנו את התקציב עבורו. "אנשים שאין להם קונים רכב חדש ב-80 אלף שקל ומחכים שייפול עליהם איזה סכום משמיים, או שההורים יכסו, אבל לרוב מה שקורה זה שאנשים כורים לעצמם בור יותר עמוק, לא מצליחים להחזיר תשלומים ולוקחים הלוואה ועליה עוד הלוואה בריביות גבוהות".

בהקשר זה, ד"ר דנה טבת מאוניברסיטת רייכמן מפנה אותנו למושג שנקרא "חשבונאות נפשית", שבמסגרתו אנחנו עושים קטגוריזציה שונה להוצאות שונות, וזה גם מתקשר לנטייה לשלם בתשלומים.

"יש לנו בראש כסף שמיועד לחופשה, למשכנתה, לחוגים ולמסעדות, ואנחנו 'צובעים' כל סכום בצבע מסוים, ולכן יש מצב שנהיה במינוס בעובר ושב, אבל עדיין נמשיך לחסוך בצד לחופשה. כלומר, נסכים להמשיך לצבור מינוס בקטגוריה מסוימת לטובת פלוס בקטגוריה אחרת". והריבית? ממנה נתעלם, היא לא מתאימה לחשבונאות הנפשית שלנו.

לדברי ד"ר טבת, החלוקה לתשלומים גם מקילה עלינו לקנות מוצר יקר מאוד שבהיעדר תשלומים לא היינו מרשים לעצמנו. "זה מתקשר לתחושת הכאב שנלווית להפסד של כסף, ולכן קשה לנו להוציא סכום גדול בבת אחת ויותר קל לנו להוציא אותו בתשלומים, כי זה ממזער את הסכום ונותן תחושה שהוא ניתן להשגה".

אבל זו אשליה.

"נכון מאוד, ולכן האשליה שאנחנו יכולים לממן את הסכום מובילה להרבה החלטות לא נכונות כלכלית, ולכך שאנחנו לא רואים את התמונה הכללית וטועים לחשוב שנצליח לעמוד בתשלום. זו בדיוק הנקודה שהקמעונאים מנצלים כשהם מציעים לנו לשלם בכל דרך שנבחר. אנחנו מקבלים תחושה של גמישות ולא שמים לב לכך שאין לנו את הכסף. בסופו של דבר הכול מצטבר לבלון שקשה לעקוב אחריו, וזה עוד לפני שנכנסנו לשיקולי הריביות".

נושא נוסף שחשוב לפרופ' קלב להזכיר הוא עניין הצ'קים הדחויים, שלדבריה מאפיינים את הקולקטיב הישראלי ונולדו מתוך תרבות של אמון הדדי בתוך חברה קטנה ושכונתית, שבה כולם מכירים את כולם. "כשחייתי בארצות הברית ושאלתי אם אפשר לשלם בצ'ק דחוי ממש כעסו עליי. המנטליות שם היא 'אין לך כסף? לכי הביתה', אבל בישראל הצ'ק הדחוי זו מורשת תרבותית שנשארה מהיותנו חברה קטנה וקולקטיביסטית. בעוד תשלומים זו עסקה רשמית ומובנית, צ'ק דחוי או תשלומים במספר צ'קים דחויים הם מושג הרבה יותר רעוע".

אבל האם הצרכן הישראלי יוכל לעמוד במציאות שבה לא יהיו כלל תשלומים? האם הוא בכלל חושב, כמו דרור וסמנה, שמדובר ברעה חולה שמכניסה אותנו למינוסים, או שזה עניין שהפך כבר להיות חלק מההתנהלות הישראלית של "מבלים עכשיו דואגים אחר כך", כי מי יודע מתי תיפול הפצצה ומה יהיה.

")

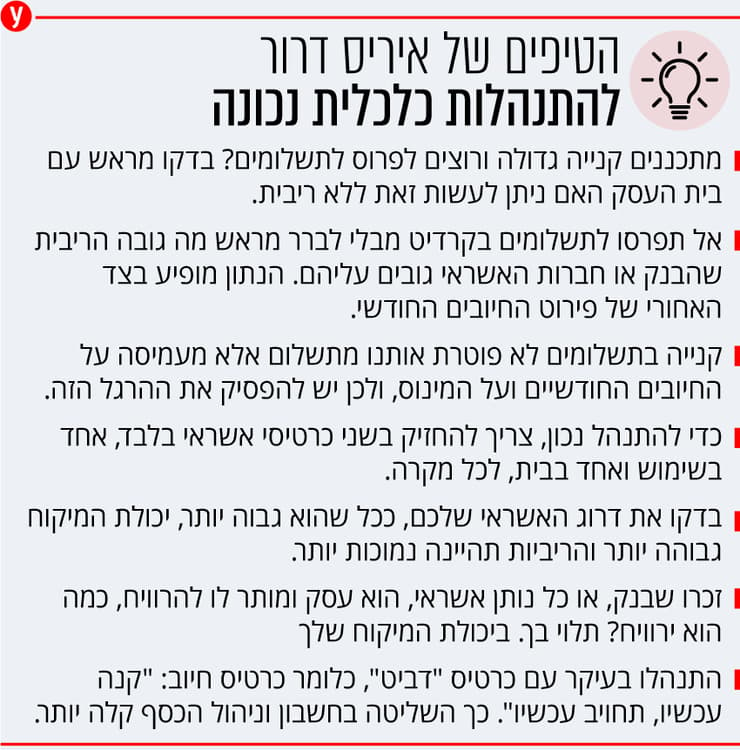

לפני שנתיים, בהוראת המפקחת על הבנקים, נפרדו הבנקים מחברות האשראי (למעט דיסקונט שעדיין צריך לעשות זאת), מה שהגדיל את היקפן של חברות האשראי החוץ-בנקאיות שסיפקו עוד ועוד אשראי במשק, כדי להגביר את התחרותיות. אבל במקום שהדבר ישפר את המצב, הוא גורם לכך שכעת, אף שבכל כרטיס אשראי החל מ-1 בינואר 2021 יש לנו פחות קרדיט (בגלל הקטנת מסגרות האשראי), הרי שעכשיו אנחנו יכולים ליצור לעצמנו תשלומים בעוד ועוד כרטיסי אשראי, בין אם מדובר בכרטיסים בנקאיים, חוץ-בנקאיים של חברות האשראי או כרטיסי מועדון כמו פליי כארד או לייף סטייל.

"הצרכן יכול להחזיק גם עשרה כרטיסים, מכל סוג שמתחשק לו, ולצבור תשלומים בכמה אפיקים, כי בכל כרטיס כזה נפתחת עבורו מסגרת אשראי נוספת שלא תלויה במצב העובר ושב שלו. בפועל משפחה לא צריכה יותר משני כרטיסי אשראי לכל בן זוג - אחד בבית לגיבוי ואחד בארנק. ולגבי כל הכרטיסים יש להתמקח על דמי האחזקה, ולנהל משא ומתן על הריביות".

איפה הפיקוח? בשביל מה מקטינים את המסגרת אם פותחים עוד אפיקי תשלומים?

"מקטינים כי יש הוראה של הרגולטור, פותחים עוד כי זה הרווח של המוסדות הפיננסיים, וזכותם להרוויח. אלה אנחנו שצריכים להתנהל בשכל", נאנחת דרור.

ב-2019 קבע בנק ישראל שיש להפיק עבור כל לקוח בבנקים דו"ח נתוני אשראי שיציג את דירוג האשראי שלו. הדו"ח ניזון ממידע שמגיע מגופים שונים כמו ההוצאה לפועל, כונס הנכסים, בתי המשפט, בנקים, עיריות וכו'. על פי מסד הנתונים הזה נבנה דיווח שפתוח לעיונו של כל נותן אשראי במשק, כדי שידע את יכולת ההחזר שלנו ועד כמה אנחנו מסוכנים כנוטלי אשראי או הלוואה.

"זה מהלך חשוב מאוד. בארצות הברית, למשל, דירוג האשראי הוא חזות הכול. אנשים לא יוצאים לדייט בלי לדעת את דירוג האשראי אחד של השני", אומרת דרור. בישראל אגב המצב שונה, ורק גופים שמעניקים אשראי יכולים לברר מה דירוג האשראי של אזרח זה או אחר - אבל אנחנו יכולים לברר את דירוג האשראי שלנו, וזה יסייע לנו במיקוח עם הבנקים ועם חברות האשראי דווקא על הריבית שנשלם עבור ההלוואות והתשלומים שיספקו לנו.

ככל שדירוג האשראי שלנו גבוה יותר, כלומר אנחנו לא מסכנים את המוסד הפיננסי בכך שלא נעמוד בהחזרי התשלומים שלנו, מעודדים אותנו להתמכר עוד ועוד לשיטה ולקחת עוד ועוד תשלומים. הולך האדם הסביר הממוצע הישראלי לקנות טלוויזיה או מכונת כביסה ומגיע לקופה. לרוב הוא מחשב סכום מסוים שהוא יודע שאותו הוא הולך להוציא, אבל לא תמיד יש לו את הסכום בחשבון העובר ושב, אז הוא אומר לעצמו "לא נורא, אקנה בתשלומים, תיכף יש מונדיאל ואני חייב טלוויזיה ענקית. או 'הלכה מכונת הכביסה, אין לי ברירה". הוא מעמיס את הטלוויזיה וניגש לקופה, ושם מגלה שהוא יכול לפרוס את הקנייה לשלושה עד ארבעה תשלומים ללא ריבית - מה שאומר שיהיה עליו לשלם כמה אלפי שקלים מידי חודש. אבל גם את הסכום הזמין הזה אין לו בחשבון העובר ושב, והוא חייב להקטין אותו כי הוא חייב את הטלוויזיה. אז הוא עובר לקרדיט, שעליו כן יש לשלם ריבית. האם האזרח יודע תמיד מהי המשמעות של הקרדיט הזה? ממש לא. לרוב אף אחד לא לימד אותו".

אל תגזימי. כולנו יודעים.

"לא נכון. לא כולנו יודעים. הרבה פעמים אני נתקלת באנשים שלא יודעים מה ההבדל בין קרדיט לבין תשלומים ללא ריבית, ואין להם מושג שבסכומים גדולים זה הבדל שיכול להסתכם באלפי שקלים, רק שמי באמת שם לב ועוצר לחשוב כמה זה עולה לו?"

הריבית המקסימלית על הקרדיט בתשלומי האשראי עומדת כיום על 15%, ולרוב היא נעה בין 10% ל-12%. "זה הון עתק שאנחנו משלמים על התשלומים שלקחנו. זה המון כסף, ובמעמד הקופה, כאשר אנחנו מאוד רוצים את המוצר, אנחנו מדחיקים את זה. גם לבית העסק אין שום עניין לעצור בעדנו. הריבית הזו היא לא העניין שלו, והוא אדיש כלפיה", אומרת דרור.

")

ואם נחזור רגע לדירוג האשראי, אנחנו גם לא יודעים איך להשתמש בו לטובתנו בכל הקשור לתשלומים. כי אם דירוג האשראי שלי גבוה, כלומר אני מחזירה את כל ההתחייבויות שלי בזמן, אזי אני לא מסוכנת לחברות האשראי ולבנקים כאשר אני מסתייעת בתשלומים שהם מוכרים לי ועליה גובים ריבית. אז מדוע הריבית הזו נקבעת באופן שרירותי ולא בהסתמך על כך שאני לקוחה בטוחה יותר? "אנחנו לא מתווכחים עם חברות האשראי ועם הבנקים. אנחנו לא עושים שופינג לפני שאנחנו בודקים ממי לקחת אשראי והיכן לשלם בתשלומים. אם נעשה את זה נגלה שפתאום הריביות שלנו מופחתות, פשוט מפני שהתווכחנו", מסבירה דרור.

דרור גם שוללת את ההנחה על פיה מוצר שמשרת אותנו לאורך זמן מוטב לקנות בכמה שיותר תשלומים. "זו תפיסה איומה. גם על מוצר שמשרת אותנו לאורך זמן אמורים לשלם רק מתוך מה שיש לנו, ולא מתוך מה שאין לנו, ועדיף בשני תשלומים מקסימום. אם אין לכם, עזבו את הקרדיט של חברת האשראי וקחו הלוואה מהבנק".

הלוואה בשביל לקנות טלוויזיה?

"ממש ככה. הרי מה זה קרדיט? מה זה תשלומים? זו הלוואה בתחפושת מאוד יקרה, כי הריבית עליה גבוהה מדי. הריבית על ההלוואה שניקח מהבנק נמוכה יותר ולכן משתלמת יותר. במקום להחזיר תשלומים יקרים לחברת האשראי, נחזיר תשלומים יקרים פחות לבנק", מסבירה דרור וגם מזכירה שאם דירוג האשראי שלכם גבוה, אז תוכלו להתמקח על הריבית של ההלוואה מהבנק ולרדת מ-12 אחוזים אפילו לארבעה אחוז. העיקר שלא תקנו ואז תילחצו ותפרסו בדיעבד את הסכום לתשלומים, באמצעות האפליקציה של חברת האשראי, כי זו הריבית הכי הכי רצחנית שיש, שיכולה להגיע גם עד 15 אחוזים.

עוד דבר שאין לגביו ברירה אם רוצים להיפטר מהתשלומים זה להתנהל בתוך תקציב הוצאות, לרשום כל סכום שאנחנו מוציאים ועל מה הוא יוצא, לחלק את ההוצאות לקטגוריות של מזון, תשלומים, בריאות, ביטוחים, בילויים וכו', וכמובן לעשות משא ומתן עם הבנקים ועם חברות האשראי. "תפסיק לקנות כי יש מבצעים. 'מה אני אשאיר את הפריט בחנות?' כן. תשאירו את הפריט בחנות. אז מה אם הוא במבצע? והכי מתעתעים זה כרטיסי המועדון שמפתים בהטבות, אנשים קונים יותר כדי להגיע לעוד נקודות איפה נשמע הדבר הזה? רק בישראל".

אז יש לנו סיכוי לצאת מסבך התשלומים?

"כן, אם נתחיל להתנהל עם כרטיסי חיוב מידיים, אם נוריד באופן יזום את מסגרת האשראי, בכל פעם קצת, אם נסגל הרגלי צריכה מאוזנים, נחיה בהתאם לתקציב, נשאיר סכום בצד להוצאות גדולות ולא צפויות כמו למשל טיפולי שיניים או מנוע שהלך באוטו, וכמובן נפסיק להגיע לקופה ובאופן אוטומטי לבקש תשלומים. ורציתי גם להדגיש עוד משהו שרבים אולי לא יודעים – שכל תשלום שאנחנו עושים עולה לנו בעמלה של חצי שקל. אז נכון, זה רק חצי שקל, אבל אצל מי שחיים על תשלומים, זה מצטבר".

ומה לגבי הישראלי הממוצע שהתרגל למלא את המקרר עד להתפוצץ ואת השולחן ביום שישי – איך את מלמדת אותו לקנות בתבונה?

"לישראלי הממוצע תמיד נופל האסימון כשאני אומרת בסדנאות שהמזווה המלא, המקפיא המלא והמקרר המלא יושבים על המינוס ואם משלמים על המינוס למשל שבעה אחוזי ריבית, צריך להוסיף אותם למחיר של כל מוצר שקנינו בהזדמנות ובמבצע ובאחד פלוס אחד. אנחנו חיים על קופונים, אבל משלמים יותר".