>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

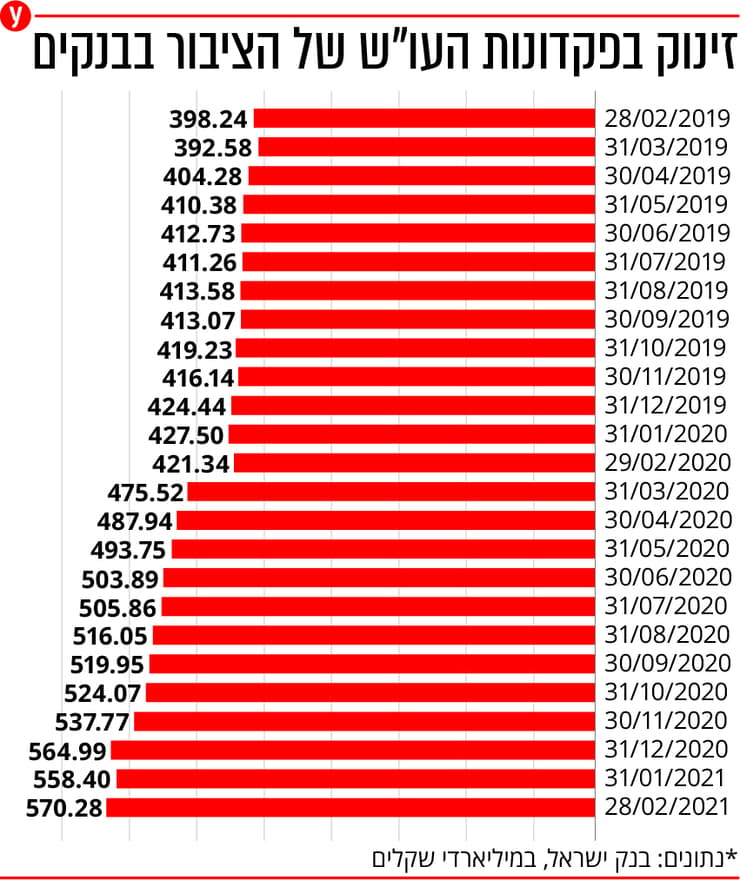

משבר הקורונה הוא אחד הגורמים העיקריים לעלייה ביתרות העו"ש, בין היתר בשל הירידה בהוצאות הציבור, מענקי הסיוע שניתנו מהממשלה וחוסר הוודאות שגרם לרבים להוציא את כספם משוק ההון ולהעבירם לחשבונות העו"ש.

")

בתוך כך, זינוק משמעותי נרשם גם ב"מצרף הכסף הרחב", הכולל מזומנים ופיקדונות עו"ש, אך גם כספים פחות נזילים כמו איגרות חוב ממשלתיות. נכון לסוף חודש ינואר 2021, המצרף הרחב עמד על 1,504 מיליארד שקל, עלייה של כ-24% לעומת ינואר 2020. זאת בעוד שבשנה שלפני כן (ינואר 2019-ינואר 2020), נרשמה עלייה של כ-7% בלבד.

זוהרית יוגב, ראש אגף ניהול סיכונים בלאומי, הסבירה: "חוסר הוודאות שהציבור חווה גרם לכך שמשקי בית רבים העדיפו להיות נזילים יותר, כלומר להגדיל את היתרות בבנק שיכולות לשמש להוצאות מיידיות במקרה של ירידה בהכנסות מעבודה, עקב חל"ת, ירידה בהכנסות מעסק וכדומה.

"במקביל, ראינו ירידה בצריכה של הציבור על חופשות, מסעדות, תרבות, חתונות ועוד ענפים שפעילותם הוגבלה עקב המשבר הבריאותי, מה שתרם לירידה בהוצאות משקי הבית ותרם בסופו של דבר לעלייה ביתרות העו"ש.

"בנוסף, הציבור ניצל את האופציה שעמדה לרשותו להקפיא תשלומי משכנתא והלוואות רגילות. המגמות שתיארתי אפיינו את כלל הציבור, כולל משקי בית רבים שלא נפגעו מהקורונה ורצו לשמור יותר 'ליום סגריר'", טוענת יוגב.

ויקטור בהר, מנהל המחלקה הכלכלית בבנק הפועלים, סבור כי אחד הגורמים המרכזיים הוא דווקא הזרמות של כספים מהבנק המרכזי. "בתהליך בו בנק ישראל רוכש מט"ח או איגרות חוב ממשלתיות הוא יוצר כסף חדש שמגיע בסופו של יום לכיסי הציבור. תופעה זו מתרחשת בכל המדינות בהן הבנק המרכזי מגדיל את היצע הכסף. כעיקרון, 'הדפסת הכסף' יכלה להתבטא בגידול של כל סוגי הפקדונות ולא רק העו"ש, אלא שהריבית האפסית, מביאה לזה שעיקר הגידול מתמקד בפקדונות העו"ש".

ומה הלאה? יוגב מסבירה: "להערכתי, ככל שהמשק ייפתח ואנשים רבים יותר יחזרו למעגל העבודה, נראה התאוששות משמעותית בצריכה של משקי הבית. את הניצנים הראשונים לכך ניתן כבר לראות במסעדות ובבתי הקפה שנפתחו בימים האחרונים. בנוסף, אנו רואים שהרוב המכריע של הציבור שהקפיא משכנתאות או הלוואות חזר לשלם אותן כסדרן. לאור זאת ובהנחה שהמגמה תימשך, אנו סבורים שנראה חזרה לשגרה פיננסית של הכנסות והוצאות, שישפיעו כמובן על יתרות העו"ש".