")

תזכורת: ריאיון עם מנכ"ל האוצר שי באב"ד בצל היציאה מהמשבר

(צילום: שחר גולדשטיין)

מאז התפרצות משבר הקורונה והצונאמי הכלכלי שהיא חוללה, רבות דובר על כך שזהו המשבר הכלכלי החמור ביותר שידעה כלכלת ישראל. אלא שהקביעה הזו התבססה עד כה רק על אומדנים, הערכות ותחזיות. אתמול נפל דבר, כאשר הלשכה המרכזית לסטטיסטיקה פרסמה לראשונה נתונים רשמיים המתארים את גודל הנזק הכלכלי שגרמו צעדי ההכלה שננקטו נגד הקורונה.

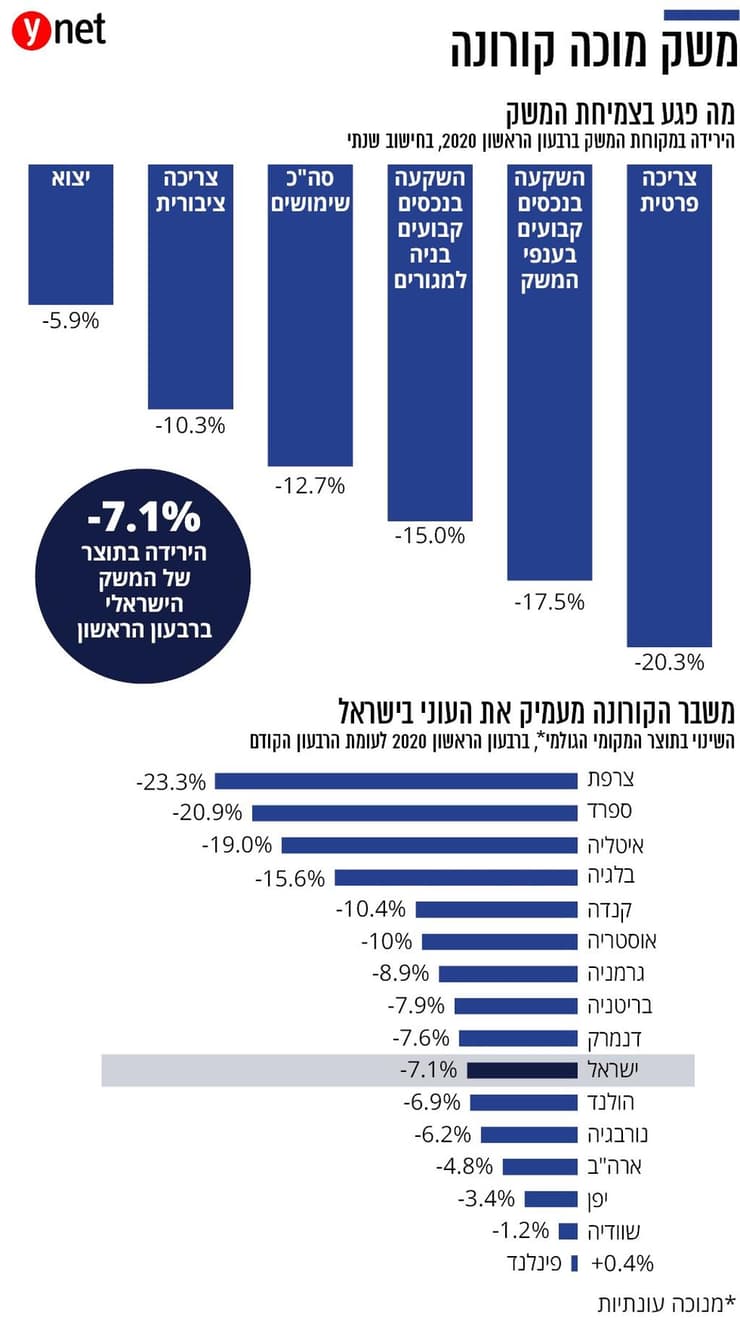

נתחיל בשורה התחתונה: התמ"ג, או התוצר, צנח ביותר מ-7% ברבעון הראשון של 2020 לעמת הרבעון האחרון של 2019. הירידה בתוצר - המוגדר כערך הכלכלי הכולל של כל הסחורות והשירותים שיוצרו בשטח מדינת ישראל - היא החדה ביותר מאז 1995. לפי הלמ"ס, מדובר בירידה חדה יותר מזו של המשבר הפיננסי הגדול של 2008‑2009 וגם מזו של 2002‑2003, שבהן הכה במשק שילוב של משבר הדוט קום החריף והאינתיפאדה השנייה.

")

מדובר בנתון דרמטי, אך כזה שחייבים להבין בתוך הקשר רחב. התפרצות הקורונה הובילה למשבר בריאותי-כלכלי כלל עולמי, ולא רק מקומי. הצמיחה השלילית אכן עומדת בישראל על מספר היסטורי, אך מדובר בירידה סבירה יחסית בהשוואה לשאר הכלכלות המפותחות. ניתן אפילו להתרשם שמצבה של ישראל טוב. מדינות כמו שוודיה, יפן וארה"ב נפגעו בשיעור פחות משמעותי אך מדינות כמו ספרד, איטליה וצרפת ראו את התוצר שלהן צונח בשיעור דו־ספרתי, שהגיע גם לקידומת של 20% במקרה של הצרפתים והספרדים. בהקשר זה, כמה כלכלנים ששוחחו עם "כלכליסט" מבקשים להזכיר כי ירידה רבעונית של 7% עקבית עם תחזית של ירידה שנתית של 3.3% בתוצר, לפי סקר בלומברג שמבוסס על 14 תחזיות של המוסדות הכלכלים הבכירים בעולם.

נחכה לרבעון השני

ובכל זאת, המספר קשה וקצת מפתיע. הקורונה החלה לשתק את המשק רק לקראת סופו של הרבעון הראשון של השנה. רק ב-13 במרץ - שבועיים וחצי לפני תום הרבעון - סגרה הממשלה את מוסדות הלימוד - הצעד שנחשב מבחינה הסיטורית לתחילת מדיניות הסגר וההשבתה. מדיניות זו הגיעה לשיא באפריל, כלומר רק אחרי שהחל הרבעון השני של השנה. המגבלות על התיירות אמנם החלו לפני כן, אך התיירות מהווה רק 2.5% מהתוצר ומעסיקה בעיקר עובדים בעלי פיריון נמוך והשכלה נמוכה.

הנתונים מצביעים על שתי מסקנות עגומות. הראשונה: המשק הישראלי נכנס לקורונה במצב פחות טוב מכפי שהיה נדמה, שכן ירידה של 7% בתוצר אינה דבר של מה בכך בהתחשב בכך שהיא משקפת רק שבועיים של ריחוק חברתי. הירידה הזו משקפת כי ההאטה החלה עוד לפני הקורונה. המסקנה השנייה והחשובה: הרע מכל עוד לפנינו, שכן הסגר המוחלט והקשה יותר הגיע רק באפריל, ויקבל ביטוי רק בנתונים של הרבעון השני.

לכן, רק ברבעון השלישי של 2020 ניתן יהיה להבין עד כמה התאושש המשק הישראלי מהמכה - אם לא תהיה עלייה במספר הנדבקים. כמו כן, רק בנתוני הצמיחה של הרבעון השני נבין עד כמה עמוק צנח המשק הישראלי. ייתכן בהחלט שהנתונים הנוכחיים לא מראים את התחתית האמיתית.

")

המיתון הייחודי שמגיפת הקורונה הנחיתה על המשק מחייב שינוי בצורת ההתבוננות על הנתונים. ברבעונים הקרובים, התוצר הכולל מהווה נתון פחות משמעותי. חשוב יותר להסתכל על התמ"ג העסקי - המוגדר כתוצר הכולל, בניכוי תוצר שירותי הדיור ותוצר המגזר הציבורי ומהווה את הקטר המרכזי של המשק. החדשות הרעות הן שהתמ"ג העסקי צנח בשיעור חד עוד יותר - מעל 9%, הירידה החדה ביותר שנרשמה מאז שינוי שיטות איסוף הסטטיסטיקה בישראל.

נתונים דומים נרשמו ב-1973, השנה שבה התחוללה מלחמת יום הכיפורים, אירוע דומה במאפייניו למשבר הכלכלי שגרם הקורונה. בניגוד למיתונים ומשברים מחזוריים, שמופיעים בכל 5‑10 שנים, גם משבר הקורונה וגם המשבר הכלכלי של 73‑74 נוצר מבעיה בצד ההיצע, ולא רק בביקוש. בשני המקרים, מכונת הייצור הישראלית נעצרה לפתע בגלל אירוע שאינו כלכלי. אף שאז היתה זו מלחמה וכיום מגיפה, התוצאה זהה: מכונת הייצור - המגזר העסקי והמגזר הפרטי - נעצרה, לפחות חלקית. התוצאה הישירה היא גם עצירה חדה בביקושים, לרבות בצריכה הפרטית ובהשקעות, שצנחו בכ־17%.

מי שלא נפגע היה הסקטור הציבורי, שהמשיך לתפקד ואף ביתר שאת. ההוצאה הממשלתית - המהווה חלק מהביקושים - החלה לזנק בחודש מרץ, בשל תוספת אדירה של 10‑12 מיליארד שקל לתקציב מערכת הבריאות, לצד העלייה חדה בתשלומי דמי אבטלה. מספר דורשי דמי האבטלה בשירות התעסוקה הגיע במקץ לכ-882 אלף איש.

בדיוק משום כך הנתון המשמעותי הוא התוצר העסקי. התוצר הכולל צפוי לגדול בחודשים הקרובים כתוצאה מהמשך הזינוק בהוצאה הממשלתית שנרשם בחודשים אפריל ומאי. לעומת זאת, רק בתוצר העסקי ניתן לזהות את התפתחות המיתון והתאוששות ממנו. לראייה, ב-1973 צנחה הצמיחה במשק ב-7 נקודות אחוז, מ-12% ל-5%. לעומת זאת, התוצר העסקי התמוטט ב-12 נקודות אחוז, מ-14% ל-1.6% בלבד. ממשלת ישראל דאז הזניקה את ההוצאה ההוצאה הביטחונית ובכך הגדילה את הצמיחה הכוללת. את התופעה הזו לא ניתן לראות עדיין בנתוני הרבעון הראשון של 2020, שכן העלייה בהוצאה הממשלתית החלה רק בסוף מרץ ולכן ניתן יהיה לראות את מלוא השפעתה רק ברבעון השני. ברוב הרבעון הראשון הממשלה נאלצה לצמצם דרמטית את ההוצאה. בגלל שאין תקציב ממשלתי מאושר, הממשלה פועלת לפי משטר תקציב המשכי, של התקציב הקיים חלקי 12. מצב זה הקטין את ההוצאה הממשלתית ביותר מ־10% לעומת הרבעון האחרון של 2019, שאופיין בהוצאה אדירה.

הצריכה קרסה, היצוא שרד

את הפגיעה בצמיחה מובילה צניחה של כ-20% בצריכה הפרטית בחישוב שנתי, או 5.5% בחישוב רבעוני. צניחה זו מתרכזת בצריכת מוצרים בני־קיימא, שנחתכו ביותר מחצי בעיקר עקב התרסקות ברכישת כלי רכב בשיעור שנתי של כ-86% או 40% בחישוב רבעוני. צניחה זו חדה במיוחד לאור עלייה חריגה ברכישת כלי רכב שנרשמה ברבעון האחרון של 2019 על רקע שינויים במדיניות המיסוי, שעודדו רכישות. מנגד, הירידה בצריכה השוטפת - מזון, משקאות, טבק, שירותים אישיים, דיור, דלק, חשמל ואחזקת בית - היתה הרבה יותר מתונה: כ-14% בלבד בחישוב שנתי.

הירידה בצריכה הפרטית מחוזקת בעוד שני נתונים: צניחה חדה של יותר מ-36% ביבוא, ללא יבוא ביטחוני ומטוסים, וירידה מתונה יותר של 4.6% בלבד בתמ"ג כאשר מנטרלים את המסים על יבוא. ועוד נתון שיהיה מעניין לעקוב אחריו בתקופה הקרובה: היצוא הישראלי, ללא חברות סטארט-אפ ויהלומים, המנוע השני בחשיבותו ליציאה מהמשבר. נתוני הרבעון הראשון חלקיים, ועדיין לא מגלמים את שיא המשבר, אולם יש בהם שביב אופטימיות: היצוא ירד רק ב-0.5%.