בסוף השבוע הקרוב צפויה הלשכה המרכזית לסטטיסטיקה (הלמ"ס) לפרסם את מדד המחירים לצרכן לחודש אוגוסט, הכולל בתוכו את מדד השכירות, שבשנה האחרונה זינק בשיעור חסר תקדים והערכות הן כי ימשיך לטפס. במקביל, בשבוע שחלף החליט בנק ישראל שוב להותיר את הריבית על כנה, אולם היא עדיין מכבידה על ציבור נוטלי המשכנתאות. על רקע נתונים עגומים אלה, נשאלת השאלה - מה עדיף: לקנות בית וליטול משכנתא או לשכור דירה? כמובן שרכישת נכס תלויה בהון העצמי של הדייר.

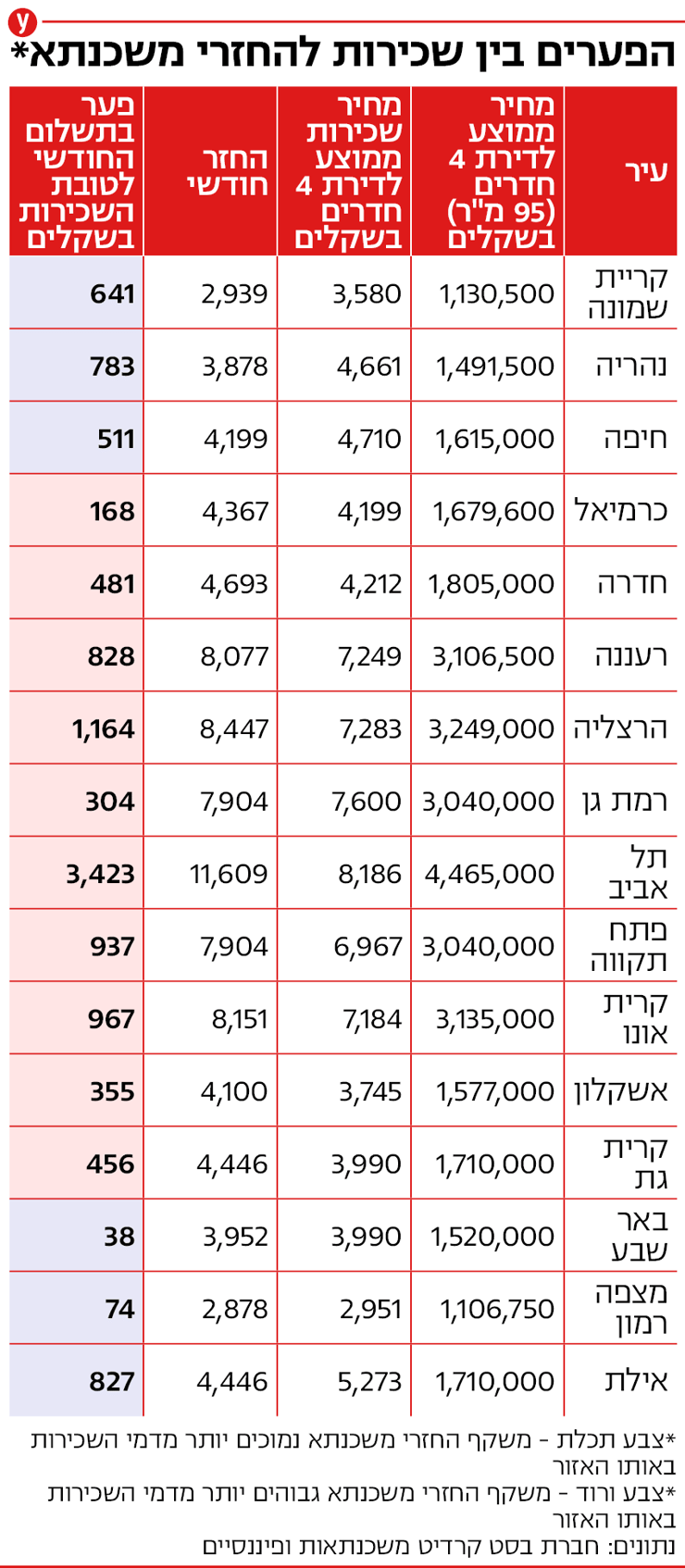

בדיקה חדשה, שערכה עבור ynet ו"ממון" חברת בסט קרדיט משכנתאות ופיננסיים בקרב 15 ערים מרכזיות, מעלה כי ברוב אזורי הביקוש ישנם פערים של אלפי שקלים בין דמי השכירות החודשיים להחזרי המשכנתא, ומאידך, באזורי הפריפריה ישנן ערים שבהן החזרי המשכנתא נמוכים בכמה מאות שקלים משכר הדירה. הבדיקה התייחסה למחיר ממוצע של דירות 4 חדרים בשטח ממוצע של 95 מ"ר מעסקאות שדווחו לרשות המיסים בין מרץ 2022 לאוגוסט 2023.

")

במסגרת הבדיקה חושבו החזרי המשכנתא לפי שני מסלולים - 75% מימון ו-50% מימון, כאשר החזרי המשכנתא במסלול 75% מימון הם כמובן גבוהים יותר. על צדה השני של המטוטלת הציבה הבדיקה את דמי השכירות החודשיים הממוצעים לדירת 4 חדרים, שנבחנו לפי שילוב של תשואת שכר דירה ממוצעת ובדיקה מול מודעות שכירות מהשטח ומלוחות מוכרים בישראל כגון יד2 ומדלן.

ממצאי הבדיקה מראים כי החזרי המשכנתא בישראל התייקרו ב-36% בין 2022 ל-2023, מאז התחלת העלאת שיעורי הריבית על ידי בנק ישראל. על פי נתוני בנק ישראל, כשלושה רבעים מסך המשכנתאות החדשות שנלקחו הן באחוז מימון גבוה של החל מ-45% ורק רבע הן מתחת ל-45% מימון. כמו כן, כמעט מחצית מהישראלים נוטלים משכנתא המוגדרת כמסוכנת על פי הקריטריונים של בנק ישראל, כלומר מעל 30% יחס החזר (המושפע מיכולת ההשתכרות שלהם).

לדברי בן עמי יעקב, מייסד ומנכ"ל חברת בסט קרדיט משכנתאות ופיננסים, "אם לפני שנה וחצי-שנתיים, על כל מיליון שקל של משכנתא ל-30 שנים, ההחזר החודשי המינימלי היה כ-3,800 שקל בחודש, הרי שהיום על אותם מיליון שקל ההחזר החודשי המינימלי עומד על 5,200 שקל בחודש".

הבדיקה, כאמור, חושפת פערים גבוהים מאוד, בעיקר באזורי הביקוש, בין דמי השכירות על דירת 4 חדרים לגובה החזרי המשכנתא לדירה דומה. כך, למשל, בשכונת נחלת יצחק בתל אביב דירת 4 חדרים עולה 4.465 מיליון שקל ושכר הדירה עומד על 8,186 שקל בחודש. החזרי המשכנתא ב-75% מימון יכולים להגיע לכ-17 אלף שקל – פער של מעל 9,000 שקל בחודש (112%) מול דמי השכירות הממוצעים בשכונה. המשכנתא ב-50% מימון בנחלת יצחק מגיעים לכ-11,600 שקל בחודש – פער של יותר מ-3,400 שקל אל מול דמי השכירות.

פערים גבוהים נמצאו בבדיקה גם בשכונת הרצליה הירוקה, שם מחיר ממוצע של דירת 4 חדרים עומד על 3.249 מיליון שקל, ואילו שכר הדירה הממוצע עומד על סכום של 7,283 שקל בחודש. הפער בין דמי השכירות להחזרי המשכנתא ב-75% מימון בשכונה עומד על יותר מ-5,000 שקל ובמסלול של 50% מימון עומד הפער על מעל 1,100 שקל.

") בן עמי יעקבצילום: לידור עראקי

בן עמי יעקבצילום: לידור עראקיבשכונת פסגת אונו בקריית אונו המחיר הממוצע של דירת 4 חדרים עומד על סכום של 3.135 מיליון שקל וגובה שכר הדירה הוא 7,184 שקל בחודש. הפערים במסלול של 75% מימון עומדים על כ-5,000 שקל ובמסלול של 50% מימון על כמעט 1,000 שקל.

חיפה וב"ש: החזרי משכנתא נמוכים מדמי השכירות

אחת הערים המרכזיות שהבדיקה מצאה בהן כי החזרי המשכנתא עשויים להיות זולים יותר מדמי השכירות החודשיים היא חיפה. עליית מחירי הדירות בשנתיים האחרונות אפיינה פחות את העיר הצפונית, שם שוק הדיור היה "מנומנם" יותר. על פי הבדיקה, בשכונת קריית חיים המזרחית דירת 4 חדרים עולה בממוצע כ-1.615 מיליון שקל ואילו שכר הדירה עומד על 4,710 שקל בחודש. החזר המשכנתא הממוצע במימון של 75% עומד על 6,299 שקל בחודש, אולם במימון של 50% ההחזר עומד על 4,199 שקל בחודש, לעומת דמי שכירות של 4,710 שקל בחודש. המשמעות: 511 שקל פחות (פער של כ-11%).

לדברי רקפת להב, סמנכ"לית שיווק בקבוצת אלמוג הבונה בעיר, "מחירי השכירות באזורי הביקוש טיפסו בשנתיים האחרונות בצורה חדה. חיפה יוצאת דופן משום שמצד אחד מדובר בעיר גדולה עם מוסדות חינוך גבוהים, מתחמי תעסוקה והייטק, תרבות, ים ונוף, ומצד שני מחירי הדירות החדשות בה נותרו נמוכים משמעותית ביחס למרכז ועדיין לא הדביקו את הפערים של עליות המחירים בשנים האחרונות. התוצאה היא שדירה חדשה במגדל יכולה לעלות כשני מיליון שקל, באופן שבו המשכנתא לא תהיה גבוהה מדמי השכירות המבוקשים לאותה דירה בשוק החופשי".

")

עו"ד קרן פרשקר ממשרד עוה"ד רז-כהן, פרשקר ושות', המתמחה בדיני מקרקעין, מוסיפה כי "בעבר אנשים ראו ברכישת דירה קנייה בטוחה יותר, אך האווירה היום בשוק היא אחרת. תנאי המשכנתא קשוחים יותר והריביות גבוהות משמעותית, דבר הדוחק ציבור רב מחוץ לשוק ומאלץ רוכשים פוטנציאליים רבים להמתין על הגדר או לגור בשכירות. אנו רואים כי בהרבה מקומות באזורי ביקוש החזרי המשכנתא אכן עלו מאוד והם גבוהים באופן חריג מדמי השכירות החודשיים. שווי נכס בהווה משקף את ההכנסות העתידיות מהשימוש בנכס כדוגמת דמי שכירות. אולם מאחר שבשוק הישראלי אנו נמצאים במציאות קבועה של עודף ביקוש על ההיצע, ראינו על לאחרונה כי מחירי הדיור עלו באופן תדיר. אם זאת, אנו נמצאים בתקופה חריגה בה קפאו מחירי הדיור בעקבות המיתון העולמי, הריבית הגבוהה והמשבר הפוליטי בישראל, אולם מצד שני הביקושים הכבושים למגורים הולכים ומתעצמים. לכן צפוי שנראה עוד התפרצות מחירים שתשפיע דרמתית על שוק הדיור. ראוי לציין שבאזורי הפריפריה מחירי הדירות מלכתחילה נמוכים יותר מאשר באזור המרכז, ולכן כך גם החזרי המשכנתאות, בעיקר כאשר הרוכשים יכולים להרשות לעצמם להביא הון עצמי גבוה יותר, ועל כן דמי השכירות באזורי הפריפריה גבוהים יותר ביחס להחזרי המשכנתאות לעומת המרכז".

ערים נוספות שבהן החזר המשכנתא החודשי נמוך מדמי השכירות הן קריית שמונה, נהריה, באר שבע, מצפה רמון ואילת. בקריית שמונה, למשל, דירת 4 חדרים עולה 1.13 מיליון שקל בממוצע, ואילו שכר הדירה עומד על 3,580 שקל בחודש. במימון של 75% החזר המשכנתא החודשי יעמוד על סכום של 4,409 שקל בחודש – מעט יותר משכר הדירה הממוצע; אולם במימון של 50% שכר הדירה יעמוד על סכום של 2,939 שקל – כ-18% פחות מגובה השכירות.

במרכז נהריה המצב דומה: דירת 4 חדרים עולה בממוצע כ-1.49 מיליון שקל. שכר הדירה עומד על 4,661 שקל בחודש. במימון של 75% דמי המשכנתא החודשיים יעמדו על סכום של 5,817 שקל בחודש – מעט גבוה משכר הדירה הממוצע; אך במימון של 50% יעמוד הסכום על 3,878 שקל בחודש – 783 שקל פחות מדמי השכירות (פער של כ-17%).

ואילו בשכונת שחמון באילת, דירת 4 חדרים עולה בממוצע 1.71 מיליון שקל ואילו שכר הדירה עומד על סכום של 5,273 שקל בחודש. במימון של 50%, ההחזר החודשי עומד על סכום של 4,446 שקל בחודש – פער של 827 שקל בין החזרי המשכנתא לדמי השכירות (כ-16%).