הכל מתייקר מאוד – את זה אנחנו אומרים ושומעים ויודעים כבר זמן ארוך, אבל בקרוב נקבל במכה אחת עוד שורה של גזירות כלכליות במסגרת תקציב 2025, שתגדיל את ההוצאות ותקטין את ההכנסות של כולנו באופן משמעותי, בהיקף שיגיע לאלפי שקלים בשנה למשפחה.

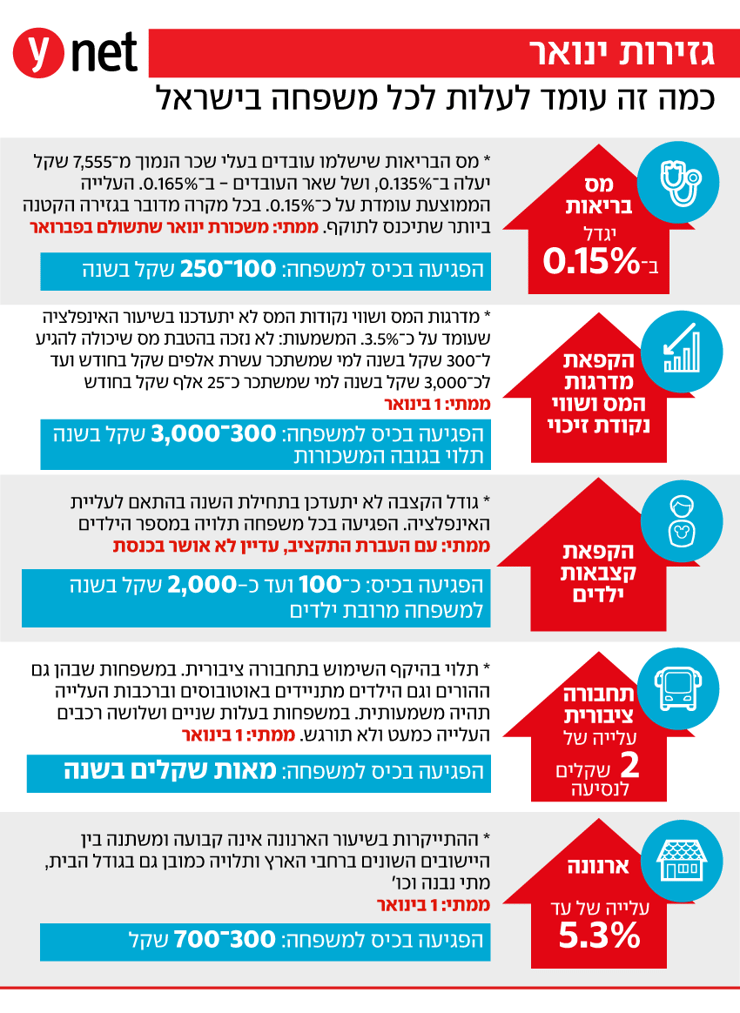

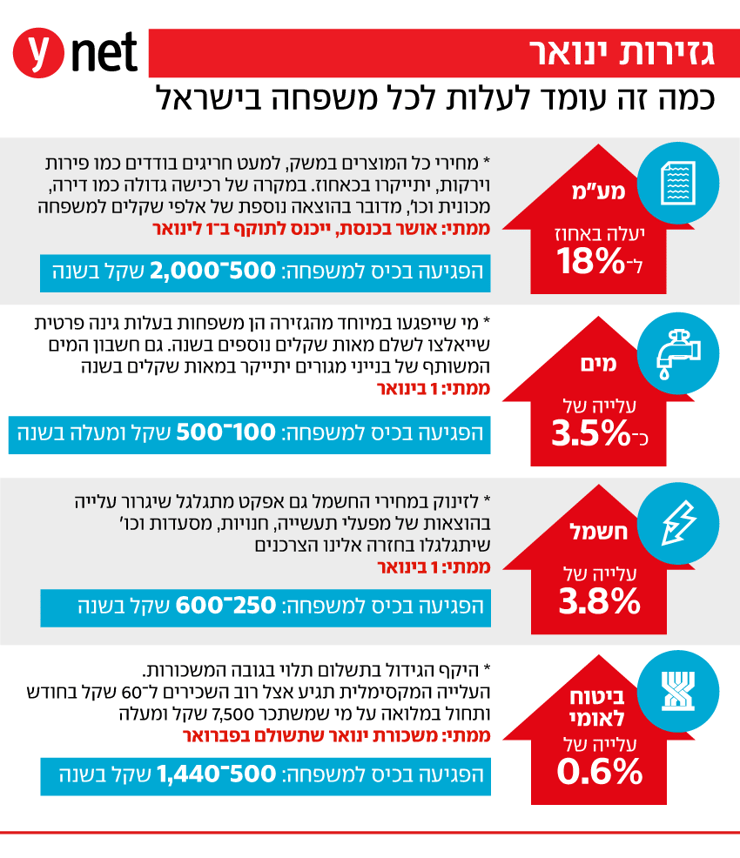

"המע"מ יעלה מ-17% ל-18%. רק זה יעלה את המחירים של מרבית מוצרי הצריכה והשירותים בישראל", אומר יובל סמט, מנכ"ל חברת רייזאפ, שמנטרת באמצעות אפליקציה הוצאות חודשיות של עשרות אלפי ישראלים. "העלויות של בעלי העסקים והמוכרים יגדלו והם ינסו לגלגל עלינו את העלייה. עם זאת, בענפים שבהם יש תחרות מאוד גדולה יהיה קשה לגלגל את העלייה במלואה. בחשבון תיאורטי, למשק בית המוציא היום 20,000 שקל בחודש, תתווסף עלות של 2,400 שקל בשנה בגלל המע"מ".

")

בנוסף למע"מ, התשלום לביטוח הלאומי יגדל, הן לעובד והן למעסיק, ועובד ממוצע ישלם כ-600-700 שקל נוספים לשנה. הקפאת מדרגות המס ונקודות הזיכוי תביא להשפעה דומה – הקטנת הנטו במאות שקלים בשנה. עוד התייקרויות שייכנסו לתוקף: המים יעלו ב-3.4%, הארנונה ב-5.3%, החשמל ב-3.8%. התחבורה הציבורית תתייקר בשני שקלים בממוצע לכל נסיעה.

"הגזירות יביאו לשינוי הרגלי הצריכה בישראל. אנחנו הולכים לחמש שנים קשות, והציבור הישראלי יהיה חייב להדק את החגורה", אומרת שרון לוין, האחראית על ההסברה בעמותת פעמונים הוותיקה, המספקת ייעוץ כלכלי למשפחות וליחידים.

"הגזירות מחדדות את הצורך לנהל את התזרים האישי שלנו ולראות את המספרים מול העיניים", מוסיף תומר ורון, היועץ הפיננסי של רייזאפ, שמסייעת ללקוחותיה, באמצעות בנקאות פתוחה ובינה מלאכותית, לנהל את התקציב המשפחתי ולהגדיל את ההכנסה הפנויה.

1,200 שקל יותר במשכנתה

"מאוד קשה לשכנע משפחה לשנות הרגלי קנייה, בפרט בנושא הסופר והאוכל. באנגליה אנשים הפסיקו להדליק חימום והסתובבו בבתים במעילים כאשר הועלו מחירי האנרגיה. לנו אין זמן לשנות הרגלים כי אנחנו עסוקים בהישרדות", אומר סמט. ועם זאת, נראה שלא תהיה ברירה.

שנת 2024 לא הייתה קלה מבחינה כלכלית. בעמותת פעמונים רשמו בנובמבר שיא חדש: כאלף משפחות פנו לעמותה אחרי שהסתבכו כלכלית. "זה כפול ממספר הפניות בחודש רגיל", מציינת לוין, "ולא מדובר במשפחות מצוקה, אלא בעיקר במשפחות ממעמד הביניים, בעלי עסקים קטנים, אמהות חד-הוריות, שהיו עד השנה האחרונה משפחות נורמטיביות, ועכשיו קשה להן ועליהן לקצץ בהוצאות משמעותיות, לא פעם במזון ותרופות".

הגורם העיקרי לעלייה ביוקר המחיה ב-2024 הוא הדיור — שאחראי ל-30% ממדד יוקר המחיה. לוין: "החזרי המשכנאות עלו ב-1,000-1,200 שקל בממוצע לחודש, ומשפחות קורסות. זה מחמיר כשמשפחות, ויש לא מעטות כאלו, לוקחות הלוואות מבנקים או מחברות האשראי כדי לעמוד בהחזרים, הריביות גבוהות, והם נכנסים לסחרור". גם סמט מצביע על התייקרות החזרי המשכנתאות כבעיה המובילה בסחרחורת יוקר המחיה. "אנשים משלמים מדי חודש הרבה יותר מאשר בעבר לפרעון המשכנתה, וזה מכניס אותם לסחרחורת. זהו הזמן לבדוק אפשרות למיחזור משכנתאות", הוא מייעץ.

הבעיה קשה במיוחד במגזר החרדי, שם ההישענות על המשכנתה גבוהה יותר, בגלל החשיבות המיוחסת לבעלות על דירה, מציין ד"ר איתן רגב, סמנכ"ל המחקר של המכון החרדי למחקרי מדיניות, שבסוף דצמבר עתיד להתפרסם הדוח השנתי שלו על מצב החברה החרדית ב-2024.

לדברי רגב, 68% מהחרדים הם בעלי דירות, לעומת 62% מהיהודים הלא-חרדים, ו-73% מהאוכלוסייה במגזר הערבי. 40% ממשקי הבית החרדיים נטלו משכנתה, לעומת 28% מהיהודים שאינם חרדים. הדירות שחרדים קונים ישנות יותר וזולות יותר. עלות דירה ממוצעת היא 1.39 מיליוני שקל (לדירה ראשונה ולמשפרי דיור) – אחרי זינוק של 200,000 שקל במחיר הממוצע בשנה האחרונה – לעומת 1.85 מיליון שקל בממוצע בקרב יהודים שאינם חרדים. החזר המשכנתה הממוצע עומד על 3,455 שקל, לעומת 4,158 שקל בקרב יהודים שאינם חרדים ו-3,302 שקל באוכלוסייה הערבית. בנוסף, גדל מספרם של החרדים שבגלל שאינם מצליחים לקנות דירה למגורים, רוכשים דירה להשקעה במחיר נמוך יותר, אבל גם עליה לוקחים משכנתה.

") תומר ורון, היועץ הפיננסי של רייזאפיחסי ציבור

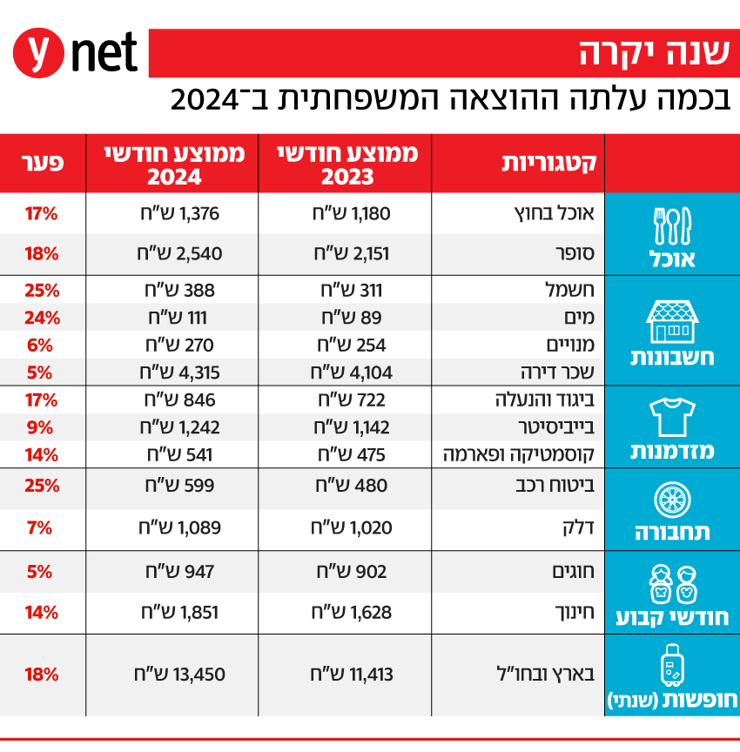

תומר ורון, היועץ הפיננסי של רייזאפיחסי ציבורעוד רכיב משמעותי במצוקה הגוברת הוא התייקרות המזון, שאחראי על פי מדד המחירים לכ-15% מההוצאה השוטפת של משקי הבית. לפי נתוני רייזאפ, הקניות שלנו בסופר התייקרו בשנה האחרונה בלא פחות מ-18% – מ-2,150 שקל למשק בית לחודש ל-2,540 שקל בחודש בממוצע. אוכל מחוץ לבית, כולל טייק-אוויי, התייקר ב-17% – מ-1,180 שקל לחודש בממוצע ב-2023, ל-1,376 שקל ב-2024. לפי נתוני עמותת פעמונים, משפחה בת ארבע נפשות שהוציאה ב-2023 בסופר 3,200 שקל בחודש, הוציאה ב-2024 3,500 שקל. "סעיף המזון בישראל מאוד גבוה. גם אם היינו מקצצים 30% ממנו, איש לא היה מת מרעב", מעיר סמט.

את המכה הגדולה ביותר בסעיף המזון חטף המגזר הערבי. "עד המלחמה 50%-60% מקניות המזון ומוצרי הסופר במגזר הערבי נעשו מחוץ לגבולות הקו הירוק, בגלל המחירים הנמוכים", מסביר אחמד זועבי, המתמחה בחינוך בלתי פורמלי למגזר הערבי והיהודי במשרד החינוך, ועושה דוקטורט במכללה למינהל על הרגלי קנייה וסגנון החיים בתחומים שונים במגזר הערבי. "עם פרוץ המלחמה נסגרו כל המעברים, והצרכן הערבי, ששילם 1-1.5 שקל לק"ג עגבנייה, נאלץ לשלם על סל מוצרי הסופר פי 1.5 עד פי שניים, כאשר רמת ההכנסות שלהם יורדת משמעותית בגלל פגיעה חמורה בשורה של ענפים מהם התפרנסו במגזר, כמו תיירות ובנייה".

חוג אחד במקום כמה

דיור ומזון זה לא הכל, כמובן. יש גם הוצאות על הילדים – שכולן התייקרו, החל מציוד לתינוקות, דרך חיתולים ותחליפי חלב אם, עגלות, רהיטים, מוצצים, בקבוקים, וגם מעונות ותשלומים לבייביסיטר, ועד שכר לימוד, שיעורים פרטיים, חוגים. "מהפניות אלינו אנחנו לומדים שמשפחות מקצצות בבילויים, במסעדות, וגם בבגדים וחוגים לילדים, שולחים לחוג אחד במקום לכמה חוגים", אומרת שרון לוין. לפי נתוני רייזאפ, ההוצאות הקבועות על חינוך עלו בשנה האחרונה ב-14% – מ-1,628 שקל בממוצע לחודש למשפחה ב-2023, ל-1,851 שקל ב-2024.

ויש כמובן עוד הוצאות משפחתיות שהתייקרו: לפי נתוני רייזאפ, ההוצאות על ביגוד והנעלה עלו ב-17%, ועל קוסמטיקה ופארמה ב-14%. ההוצאות על דלק עלו ב-7% ועל ביטוח בעד 25% . הבייביסיטריות התייקרו ב-9% בממוצע. עלייה של 18% נרשמה בהוצאה המשפחתית הממוצעת על חופשה שנתית (מ-11,413 שקל ב-2023, ל-13,450 שקל ב-2024). ועוד לא דיברנו על האוברדרפט, שלא רק גדל אלא גם התייקר, ההלוואות המתרבות והמתייקרות ועוד. אין ספק שלרבים מאיתנו צפויה התמודדות כלכלית מאתגרת בשנה הקרובה.

איך להתמודד עם יוקר המחיה | יובל סמט, מנכ"ל רייזאפ

להחליף ספק חשמל, לשתף נסיעות, לשלם במוביט ורב–קו אונליין

1 בינואר מתקרב, והמילים יוקר המחיה מקבלות משמעות ברורה — משפחה ממוצעת בישראל תפסיד בשנת 2025 אלפי שקלים בשל גזירות תקציב המדינה החדש, שייכנסו לתוקף בינואר. הנה כמה טיפים להתמודדות עם יוקר המחיה והגזירות החדשות שבפתח:

- ביטול עמלות בנקאיות: עמלות עו"ש ודמי כרטיס אשראי יכולות לעלות בין 10 ל־60 שקל בחודש. ברוב המקרים, ניתן לבטל אותן באמצעות פנייה לבנק או לחברת האשראי, ואפשר גם לעבור לחשבון בבנק דיגיטלי שמציע אפס עמלות.

- מַעֲבר לספקי חשמל חלופיים: ספקי חשמל פרטיים מציעים הנחות מובנות של 5%־7% על הצריכה החודשית. מעבר לאחד מהם עשוי לחסוך עשרות שקלים בחודש. השוו בין הספקים באתר הרשות לשירותים ציבוריים, בחרו ספק והגישו בקשה לעבור אליו.

- ניצול חכם של תחבורה ציבורית: אפליקציות כמו מוביט ורב־קו אונליין מחשבות את ההנחות הטובות ביותר המגיעות לכם, כולל חישוב רטרואקטיבי של תעריפים. כדאי לשלם באמצעותן במקום בכרטיס רב־קו, כדי למקסם את ההנחות.

- בחינה מחודשת של מינויים: בדקו את החשבונות שלכם לאינטרנט, לטלוויזיה ולסלולר. לעתים המחיר עלה ללא ידיעתכם עם סיום תקופת מבצע. פנו לספק ובקשו להצטרף לתוכנית מוזלת, או השוו מחירים ועברו לספקים חדשים עם מבצעים.

- הפסקת פריסת תשלומים: גם אם אין ריבית, פריסת תשלומים מחייבת אתכם לחודשים קדימה, ומפחיתה את הגמישות הכלכלית שלכם. נסו להימנע מפריסות חדשות ותנו לתשלומים קיימים להסתיים לפני שתתחייבו מחדש.

") יובל סמט, מנכ"ל חברת רייזאפEllaks אלה סברדלוב-קרן

יובל סמט, מנכ"ל חברת רייזאפEllaks אלה סברדלוב-קרן- הוזלת הרכישות בסופר: חפשו את השוברים/תווים שמקנים הנחה של 5% ומעלה ברשתות הסופר המובילות.

- בדיקת הלוואות קיימות: אם יש לכם מספר הלוואות, בחנו איחוד הלוואות להוזלת עלויות. לעיתים ניתן גם לשפר את תנאי ההלוואה. פנו לבנק או לחברת אשראי עם בקשה לאיחוד הלוואות או שיפור תנאים.

- מיחזור משכנתא: השינויים בריביות משפיעים על המשכנתאות שלכם. ייתכן שתוכלו להפחית את ההחזרים החודשיים על ידי מיחזור המשכנתא. פנו ליועץ משכנתאות או לבנק ובחנו את האפשרויות למיחזור.

- מעבר על תיק הביטוחים: במקרים רבים אנשים משלמים על כפל ביטוחים או כיסויים מיותרים. בצעו בדיקה מקיפה מול סוכן ביטוח או חברות הביטוח לצורך ייעול הפוליסה.

- מעבר לקנייה חכמה: עברו לרכישות בסיטונאות או ברשתות שמציעות מחירים נמוכים יותר. שימו לב למבצעים על מוצרים חיוניים והעדיפו מותגים זולים. השתמשו באפליקציות להשוואת מחירים והכינו רשימת קניות מדויקת מראש.

- חיסכון באנרגיה: צריכה יעילה של חשמל ומים יכולה לחסוך מאות שקלים בשנה. עברו לשימוש בנורות חסכוניות, הקפידו על כיבוי מכשירים לא נחוצים וצמצמו את השימוש במזגן.

- בחינה מחודשת של הוצאות על תחבורה פרטית: אם עלויות התחבורה הציבורית יעלו, בדקו האם השימוש ברכב הפרטי עדיין משתלם עבורכם, או שאולי כדאי לשקול נסיעה בתחבורה ציבורית או שיתוף נסיעות.

- ניהול טוב יותר של החסכונות: כדי להגיע לתשואות משמעותיות יותר. אם אתם מרבים לקנות אונליין מאתרים בחו"ל – דאגו שחלק מהחיסכון שלכם יהיה בדולרים, זה יחסוך לכם עמלת המרה בעת הקנייה.

פורסם לראשונה: 00:00, 13.12.24