לקראת 2013, קבלו החלטת השקעה חשובה

אם אתם מחזיקים בקופת גמל או בקרן נאמנות סולידית, קרוב לוודאי שאתם מושקעים גם באג"ח של ממשלת ישראל. אך הפוטנציאל הקיים לרווח מהן הוא נמוך מאוד ועלול אף להיות שלילי. יש גם אופציות אחרות. דעה

כעת משאנו מתקרבים לשנת 2013, קיימת החלטה פיננסית שכל מי שמחזיק בקופת גמל או בקרן נאמנות סולידית, צריך להתייחס אליה. מדובר במחירים גבוהים מאוד של האג"ח של ממשלת ישראל, שהפוטנציאל הקיים בנוגע לרווח הוני נוסף מהן הוא נמוך מאוד ועלול להפוך גם לשלילי.

- מדריך: לקראת השינוי הגדול בחסכונות שלנו

- מינואר: קופות הגמל יהפכו ליותר אטרקטיביות

- עצמאי: סוף 2012, ניצלת את ההטבות בחיסכון?

- הסיפורים הכי חמים - לפני כולם - בפייסבוק של ynet

למעשה, כל המחזיק כיום קופת גמל סולידית או קרן נאמנות סולידית חשוף לאג"ח של מדינת ישראל. זהו אמנם אפיק ההשקעה הסולידי ביותר בשוק ההון הישראלי, אולם מה שהיה אינו בהכרח מה שיהיה וזה קשור לא לביטחון שהמדינה תחזיר את הכסף - בכך אין כלל בעיה והכסף יוחזר - אלא בקשר להתנהגות המתמטית של האג"ח הללו.

המתמטיקה שולטת

בשוק האג"ח שולטת המתמטיקה. המונח הקרוי "תשואה לפדיון" הוא זה שמגדיר את התשואה/הריבית הסופית אותה יקבל מחזיק האג"ח אם יחזיק אותה עד למועד פדיונה הסופי. יש לזכור שני כללים חשובים: ככל שהתשואה לפדיון של האג"ח גבוהה יותר, כך המשקיע יקבל בעתיד יותר ולהיפך, משמע יקבל פחות כאשר התשואה לפדיון נמוכה יותר.

הכלל השני: ככל שהאגרת בעלת טווח ארוך יותר לפדיון כך רווחי או הפסדי ההון ממנה עשויים/עלולים להיות גדולים יותר וככל שהיא בעלת טווח קצר יותר לפדיון כך רווחי או הפסדי ההון ממנה יהיו נמוכים יותר.

למעשה, שיעור התשואה לפדיון הינו הגורם המובהק ביותר על פיו משקללים המשקיעים בשוק ההון את שווי האגרת ואת כדאיות ההשקעה בה. גורם זה לוקח בחשבון את זרם תשלומי הריבית והקרן העתידיים שיופקו מן האגרת בצורה מהוונת (משמע במחירים הנוכחיים - בהווה).

השוו להיסטוריה

על מנת לקבל החלטה עקרונית האם להשקיע באפיק הנקרא אג"ח, המשקיע בוחן בין היתר את התשואות לפדיון באפיק זה ביחס לתשואות לפדיון היסטוריות שהיו בעבר בשוק האג"ח. השוואה זו הינה חשובה מכיוון שהיא נותנת למשקיע את הפוטנציאל הנוכחי מול הסיכון להפסדי הון הקיים מעצם ההשקעה באפיק.

בשוק המניות למשל, נוקטים בגישה של השוואת "מכפילי המניות" בשוק למכפילים ההיסטוריים על מנת להבין את הפוטנציאל.

על מנת לערוך את ההשוואה, מעלים על גרף את כל התשואות לפדיון של אג"ח בעלות זמנים שונים לפדיון. הגרף מורכב מציר אנכי המסמן את התשואות לפדיון (באחוזים) ומציר אופקי המסמן את השנים לפדיון. חיבור הנקודות שנוצרות מכל אג"ח שסימנו את תשואתן לפדיון, יוצר רצף גרפי אחד ונותן עקום שקרוי "עקום תשואה לפדיון".

עקומי התשואה בדרך כלל עולים משמאל לימין בגרף, זאת מכיוון שככל שהמשקיע שם את כספו לטווח ארוך יותר כך הוא מקבל כפיצוי ריבית גבוהה יותר (כמו בפיקדונות בבנק). עקומי התשואה בדרך כלל מראים מצב בו בהשקעה לאג"ח בעלות טווח קצר לפדיון, התשואות נמוכות יותר ובאג"ח עם שנים רחוקות לפדיון התשואות גבוהות יותר:

ההשוואה ההיסטורית החשובה ביותר בעולם האג"ח נעשית בסדרות האג"ח הממשלתיות שמהוות את "נכס הבסיס" של כל שוק האג"ח ועל פיהן יישק דבר. שינויים בתשואות לפדיון של אג"ח ממשלתיות גורמים לשינויים בכל אגרות החוב האחרות - אלו הקרויות אג"ח קונצרניות (אג"ח חברות).

מכיוון שאג"ח ממשלתיות של מדינת ישראל נחשבות בראיית המשקיע הישראלי כנכס חסר סיכון, השוואה של סדרות של תשואות לפדיון של אג"ח ממשלתיות תבטיח לנו גם השוואה רב שנתית שאינה סובלת מעיוותים כתוצאה משינויים בהערכת הסיכון של השוק את האג"ח הקונצרניות. עקומי התשואה לפדיון הללו נחשבים נקיים ולכן ברי השוואה לחלוטין.

כעת, אנו מגיעים ללב הדיון: האם עקומי התשואה הנוכחיים בשוק ההון של סוף שנת 2012 נותנים למשקיע פוטנציאל מספק? האם בכלל כדאי להמשיך ולהשקיע בשוק האג"ח הממשלתיות?

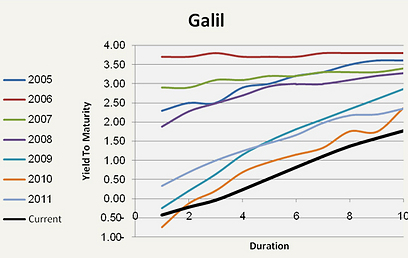

להלן שני גרפים המבצעים השוואה רב שנתית של עקומי התשואה של אג"ח ממשלתיות משני סוגים, אג"ח ממשלתיות צמודות מדד מסוג "גליל" ואג"ח ממשלתיות לא צמודות (שקליות) מסוג "שחר":

השוואה רב שנתית של עקומי תשואה לפדיון של אג"ח גליל (צמוד למדד):

השוואה רב שנתית של עקומי תשואה לפדיון של אג"ח שחר (לא צמוד):

בתוך שני הגרפים יש להתמקד בקו השחור המבטא את עקום התשואה לפדיון הנוכחי השורר בשוק. ניתן לראות בשני הגרפים כי הקו הזה נמוך לאורך כל השנים לפדיון (Duration) מכל הקווים האחרים. משמע, התשואה לפדיון הנוכחית (Yield to Maturity) בשוק, הינה הנמוכה ביותר בשבע השנים האחרונות. למעשה, זוהי התשואה הממוצעת לפדיון הנמוכה ביותר ששררה בשוק האג"ח בישראל אי פעם.

מה זה בעצם אומר? זה אומר משהו מאד פשוט: השקעה באג"ח ממשלתיות כיום, תניב ריבית נמוכה מאוד וכן פוטנציאל אפסי לרווחי הון ומצד שני סיכון גדול להפסדי הון מהאפיק הסולידי ביותר בבורסה.

הסיבות לרמה הכה נמוכה הן רבות ונובעות בעיקר מסביבת הריביות הנמוכה באופן קיצוני בארץ ובעולם. אך המסקנה המתמטית הינה חד משמעית: פוטנציאל התשואה בשוק האג"ח הממשלתיות הינו הנמוך ביותר אי פעם.

תשואה ריאלית שנתית של 0%

לפי הגרפים ניתן לראות למשל, שהשקעה באג"ח ממשלתית מסוג גליל/ממשלתי צמוד לטווח של 3 שנים לפדיון תניב תשואה ריאלית שנתית של 0%. השקעה באג"ח ממשלתית מסוג שחר/ממשלתי שקלי לטווח של 3 שנים לפדיון תניב תשואה נומינלית שנתית של כ-2.5%.

כמו כן, ניתן לראות שככל שטווח האג"ח הממשלתי (שחר/ממשלתי שקלי או גליל/ממשלתי צמוד) גדול יותר כך התשואה המתקבלת ממנו היא גבוהה יותר, אך עדיין, היא נמוכה מאד היסטורית.

המשמעות לכך מבחינת המשקיעים היא שבשביל "קצת" תשואה הם מקבלים הרבה "סיכון" שיכול לפרוץ באם תשתנה תמונת הריבית האלטרנטיבית או שיוחמרו התנאים הגיאופוליטיים. כזכור, ככל שאגרת החוב יותר ארוכת טווח, כך הסיכון גדול יותר!

המסקנה הסופית מבחינתכם: בדקו היטב היכן כספכם הסולידי מושקע, גם זה המושקע באג"ח ממשלתי חסר סיכון לכאורה. ייתכן וזה הזמן להגדיל את המשקל של אפיקים דוגמת אג"ח קונצרניות או אפילו מניות על חשבון אג"ח ממשלתיות. הזהירות ברמת התשואות לפדיון הנוכחית, בראיה ארוכת טווח, מתבקשת מאליה.

הכותב הוא יו"ר רויטר מידן בית השקעות ומנכ"ל חברת הייעוץ חיסונים פיננסים

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.