האוצר לא בלם את המשבר - מאות אלפים נותרו בלי ביטוח סיעודי

מבקר המדינה: במשך 20 שנה מוכרות חברות הביטוח פוליסות פגומות לביטוח סיעודי המשאירות מאות אלפי מבוטחים מול שוקת שבורה. באוצר ידעו על הבעיה, אך המפקחים על הביטוח העדיפו להתעלם ולהעביר הלאה את תפוח האדמה הלוהט. התוצאה: המוני אזרחים מצאו עצמם בלי ביטוח, חלקם במצב סיעודי ללא כיסוי. בחודשיים הקרובים יוכרע כיצד להתמודד עם המחדל

המחדל הגדול של הביטוח הסיעודי: דו"ח המבקר שפורסם היום (ד') מתייחס לאחת הבעיות החמורות שעלולות להשאיר רבים בישראל בלי ביטוח סיעודי. לפי הדו"ח, מאז 1998 ערים במשרד האוצר לכשלים מרכזיים במתכונת הקיימת של הביטוחים הסיעודיים הקבוצתיים. למרות זאת נמנע אגף שוק ההון מלאסור את שיווק הביטוחים הבעייתיים, או לטפל בכשלים - על אף שצפה את הנזקים העתידיים.

לטענת המבקר, כל המפקחים על הביטוח מאז ועד היום לקחו חלק במחדל הזה - לא טרחו לטפל בפוליסות עצמן ולא פעלו לפרסם מידע מפורט הנדרש לציבור לצורך קבלת החלטה מושכלת בדבר הצטרפות לביטוחים הסיעודיים.

עוד כתבות בדו"ח מבקר המדינה:

המלחמה בזיהום האוויר: ההחלטות נשארו על הנייר, הנזק - 16 מיליארד שקלים בשנה

ענף הנדל"ן: הון שחור מציף את השוק ולא מטופל

שוק הגז הביתי: עדיין נשלט על ידי ספקים גדולים והמחירים גבוהים

עושים עלינו סיבוב: המיליארדים שהמדינה הפסידה על מכירת תנובה

בחירת הדמויות על השטרות החדשים הייתה פזיזה

מבקר המדינה: כשל בניהול נכסי הנדל"ן של דואר ישראל

דו"ח מבקר המדינה: כל תחלואי הרב-קו

חגיגת מינויים וחריגות שכר בתעשייה הביטחונית ברפאל

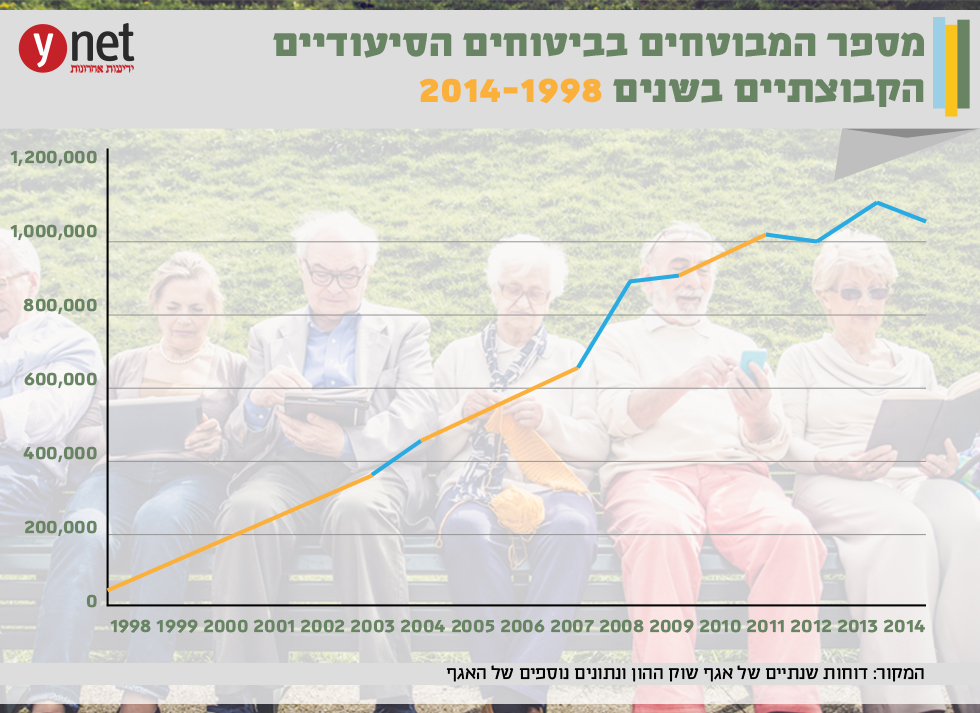

דו"ח המבקר מתייחס לביטוחים הסיעודיים הקבוצתיים המסחריים, שאליהם הצטרפו במרוצת השנים מאות אלפים. על פי הנתונים, בשנים 2011-1998 גדל מספר המבוטחים בביטוחים הקבוצתיים המסחריים מכ-30 אלף לכ-1.1 מיליון.

להבדיל מביטוח סיעודי פרטי, הביטוח הקבוצתי (מסחרי) הוא חוזה בין חברת הביטוח ובעל הפוליסה - בדרך כלל חברות או ארגונים גדולים ולא המבוטח עצמו. הצטרפות העובדים בחברה או בארגון נעשית ללא חיתום רפואי (כלומר המבוטח לא צריך להצהיר על מצב בריאותי), והביטוח תקף לתקופה קצרה, בדרך כלל 5-3 שנים.

מחיר נמוך? הצעירים מסבסדים את המבוגרים

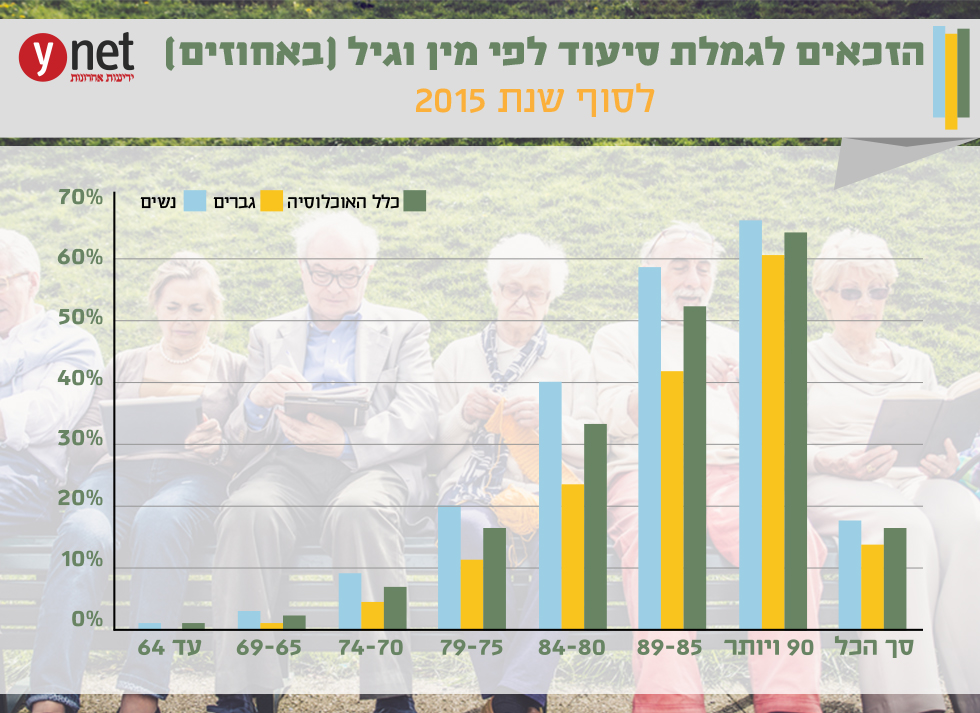

בביטוח הזה כל המבוטחים משלמים סכום פרמיה זהה. כך למעשה הצעירים שבקבוצה, שהסיכו שיגיעו למצב סיעודי נמוך, מסבסדים את המבוגרים שבקבוצה, שהסיכוי שלהם גבוה יותר. כלומר הצעירים משלמים למעשה סכום גבוה יותר מהסכום המשקף את הסיכון שלהם, ואילו המבוגרים משלמים סכום נמוך מהסכום המשקף את הסיכון שלהם.

כיוון שהפרמיה נקבעת מחדש בכל פעם שמחדשים את הביטוח, היכולת לשמור על סכום פרמיה "שפוי" תלויה בהצטרפותם של מבוטחים צעירים נוספים לקבוצה, שכן הם שיסבסדו את יתר הקבוצה שהפכה מבוגרת יותר ובעלת פרופיל סיכון גדול יותר בחלוף הזמן.

במציאות הזו הלכה וגדלה בביטוחים הקבוצתיים האוכלוסייה המבוגרת בעלת מאפייני סיכון גבוה, בהיעדר מספיק צעירים שיסבסדו את המחיר. בשל כך לחברות הביטוח כבר לא היה כדאי להשאיר את המבוטחים המבוגרים, שכן הסיכוי שיגיעו למצב סיעודי ושחברת הביטוח תצטרך לשלם עבור הטיפול בהם - הלך וגדל.

כך נוצר מצב שבעת חידוש הפוליסה (שכאמור נעשית בתדירות גבוהה) עשרות ומאות אלפי מבוטחים בגילים מתקדמים "נפלטו" מהקבוצה ומצאו עצמם ללא ביטוח סיעודי.

בעיה נוספת היא שהביטוח הקבוצתי המסחרי, בניגוד לזה הפרטי, אינו מבטיח שמירת זכויות כלשהן. כלומר המבוטח אינו צובר בתקופת הביטוח זכויות שיוכל לממש אם יגיע למצב סיעודי לאחר תום תקופת הביטוח, בניגוד למה שאולי חושבים רבים מהמבוטחים. כך מי שהיה מבוטח עשרות שנים בביטוח הקבוצתי הזה - יכול למצוא את עצמו בגיל 70 בלי שום כיסוי.

אומנם חברות הביטוח נדרשות לאפשר למי שבוטח בביטוח הקבוצתי להצטרף לביטוח סיעודי פרטי ללא צורך בחיתום מחדש, אך הפרמיה שתיגבה ממנו תהיה שונה לחלוטין מזאת שנגבתה קודם והיא יכולה לנסוק במאות ואף אלפי אחוזים – סכום שרבים מהאוכלוסייה הזו אינם יכולים לשלם.

"לא להסתפק בפיתרון חלקי"

ניתן לומר כי חברות הביטוח - בשיתוף עם ארגוני העובדים הגדולים ובהתעלמות של הרגולטורים - מכרו מוצר פגום, בעייתי, אולי אפילו חסר ערך, ורוב המבוטחים כלל לא מודעים לכך. כאמור, המבקר מציין בדו"ח כי איש ממנהלי אגף שוק ההון לא טיפל בנושא והעדיף להעביר את "תפוח האדמה הלוהט" לבא אחריו.

אומנם הוחלט בשנים האחרונות להפסיק את שיווק הפוליסות הללו ולאפשר הארכה של הפוליסות הקיימות לתקופה קצרה בלבד, אך לא ניתן מענה למאות אלפי המבוטחים ש"נפלטו" מהביטוח. ויתרה מכך, עצם העובדה שהמוצר הזה ממשיך להתקיים הוא בעיה חמורה.

המבקר לא חוסך ביקורת גם מהמתווה שהציעה באמצע השנה שעברה הממונה הנוכחית על שוק ההון, דורית סלינגר, וקובע כי יש בו לא מעט כשלים. בין היתר, קובע המפקח, ההצעה לצירוף מבוטחים מבוגרים לביטוחים הסיעודיים של קופות החולים נופלת על כתפיהם (ובעיקר על כיסם) של שאר המבוטחים בקופות החולים. כמו כן, במסגרת ההסדרה לא הובאה בחשבון בעייתם של אלפי מבוטחים שפוליסות הביטוח שלהם לא חודשו ונקלעו למצב סיעודי ממועד אי-חידוש הפוליסה ועד להפעלת ההסדר החדש.

"על אגף שוק ההון והמפקחת על הביטוח להפיק את הלקחים הנדרשים מהכשלים שהתגלו בהסדרת תחום הביטוח הסיעודי הקבוצתי משנת 1998", כותב המבקר. "על אגף שוק ההון לפעול בשיטתיות לאיסוף ולפרסום של מידע רלוונטי לציבור בתחום הביטוח הסיעודי, ובפרט מידע בדבר תוחלת החיים של אדם שנקלע למצב סיעודי בהתאם לגיל שבו הפך לסיעודי, בדבר תוחלת החיים של אדם שהפך לסיעודי ובדבר השינויים החלים בנתונים אלו במהלך השנים. בפרסום נתונים אלו יש כדי לסייע לציבור לקבל החלטה בדבר ההצטרפות לביטוח סיעודי".

המבקר גם קורא לפתרון מקיף כולל ומזהיר מפני הסדרה חלקית או זמנית: "הסדרה כזו עלולה ברבות הימים לעוות את מבנה השוק, להשפיע על החלטות הצרכנים באופן מזיק, ולגרום להחמרתם של בעיות וכשלים באופן שיקשה על האגף להתמודד אתם".

המתווה החדש וההתנגדות של ההסתדרות

נציין כי הדו"ח הוכן לפני מספר חודשים ומתייחס לכשלים שהתגלו עד אז. למעשה, מאז נערך מקצה שיפורים במתווה שמציעה כיום המפקחת על הביטוח. על פי המתווה העדכני, החל מחודש ינואר הקרוב ייאסר חידוש הפוליסות הללו באופן גורף, וחברות הביטוח יערכו פוליסות חדשות ומעודכנות וייתנו מענה לכשלים. היקף הכיסוי הסיעודי בפוליסות הללו אומנם יקטן והפרמיות עבורן יעלו באופן ניכר, אך יהיה מדובר ברכישת כיסוי ביטוחי סביר והגיוני.

כמו כן, כל מי שנפלט מהביטוח הזה יוכל להצטרף לביטוח הסיעודי של קופות החולים. ברשות שוק ההון טוענים כי בניגוד לדברי המבקר, על פי תחשיבים שביצעו, למהלך לא תהיה השפעה משמעותית על המחיר שמשלמים שאר המבוטחים בקופות.

למרות מתווה הפיקוח, ארגוני העובדים ובראשם ההסתדרות - וגם חברות הביטוח - מעדיפים לשבת כרגע על הגדר ולא למהר להציע פוליסות חדשות על פי המתווה החדש. הם כמובן היו מעדיפים להמשיך עם המודל הקיים, וזאת למרות שהם מבינים ומכירים היטב את כל תחלואיו.

בחודשיים הקרובים לא יוכל שר האוצר, משה כחלון, להתחמק מהכרעה ברורה: אם לקבל את המתווה החדש ולהפסיק לגמרי את הפוליסות הללו, או לאפשר להן להתחדש לתקופה נוספת.

שר העבודה והרווחה: "מחדל שערורייתי"

תגובת רשות שוק ההון, ביטוח וחיסכון: "ממצאי הדו"ח תומכים בעמדת רשות שוק ההון, ביטוח וחיסכון לפיה על המעסיקים הגדולים במשק וחברות הביטוח לאמץ את הפתרון החדש שיזמה, ולאפשר רק את שיווקם של ביטוחים סיעודיים קבוצתיים ארוכי טווח. ביטוחים אלה מבטיחים כיסוי למבוטחים לכל ימי חייהם ובמחיר קבוע. בנוסף, מדגיש המבקר את החובה לפעול לטובת המבוטחים ולהפסיק את שיווקן של פוליסות קצרות טווח שעומדות בניגוד לטובת המבוטחים.

"בשנים האחרונות פעלה הרשות למתן מענה למבוטחים מבוגרים שלא חודש להם הביטוח הסיעודי הקבוצתי. פעולות הרשות סייעו לאלפי מבוטחים מבוגרים שנקלטו כבר בקופות החולים, ללא בדיקה רפואית מקדימה".

שר העבודה והרווחה חיים כץ מסר בתגובה לדו"ח: "ביטול הביטוח הסיעודי הקבוצתי מבלי לגבש חלופה הוגנת הוא מחדל שערורייתי שמחייב את הממשלה למצוא פתרון חלופי מיידי".

עוד הוסיף השר כץ: "לרשות שוק ההון ניתן פסק זמן ארוך כדי לגבש ביטוח סיעודי לאזרחי ישראל אך היא לא ניצלה אותו, וכמיליון אזרחים מוצאים עצמם בפני שוקת שבורה. על חברות הביטוח להחזיר את כל הרווחים שהפיקו מהביטוח הקבוצתי הפיקטיבי הזה במשך עשרות שנים למבוטחים או לחלופין להעביר רווחים אלה לטובת הפתרון החלופי שיגובש בנושא זה".

יו"ר שדולת הגמלאים וחבר ועדת העבודה והרווחה, ח"כ איציק שמולי, מסר בתגובה: "הרגולטור כשל באופן חמור בתפקידו בהגנה על הציבור והקריב מבוטחים חלשים לטובת הרווחים של חברות הביטוח. למרבה הצער החלק הרע עוד לפנינו, ובחודש הבא עלולים כ-800 אלף ישראלים נוספים להיזרק בבת אחת מהפוליסות ולהיוותר חשופים".