בנק ישראל בביקורת על מחיר למשתכן: פיצול השוק עלול להעלות מחירים

בנק ישראל מבקר את תוכנית "מחיר למשתכן", ומצביע על ויתורם של כרבע מהזוכים. בין הסיבות: קיום רוב ההגרלות בפריפריה ולא במרכז הארץ. כמו כן הוא מבקר את הסכמי הגג שמסכנים את יציבותן הפיננסית של הרשויות החלשות - וגם את הוותמ"ל, שממהרת לאשר תוכניות מגורים עתידיות, אך לא מתחשבת בבניית תשתיות ומוסדות ציבור

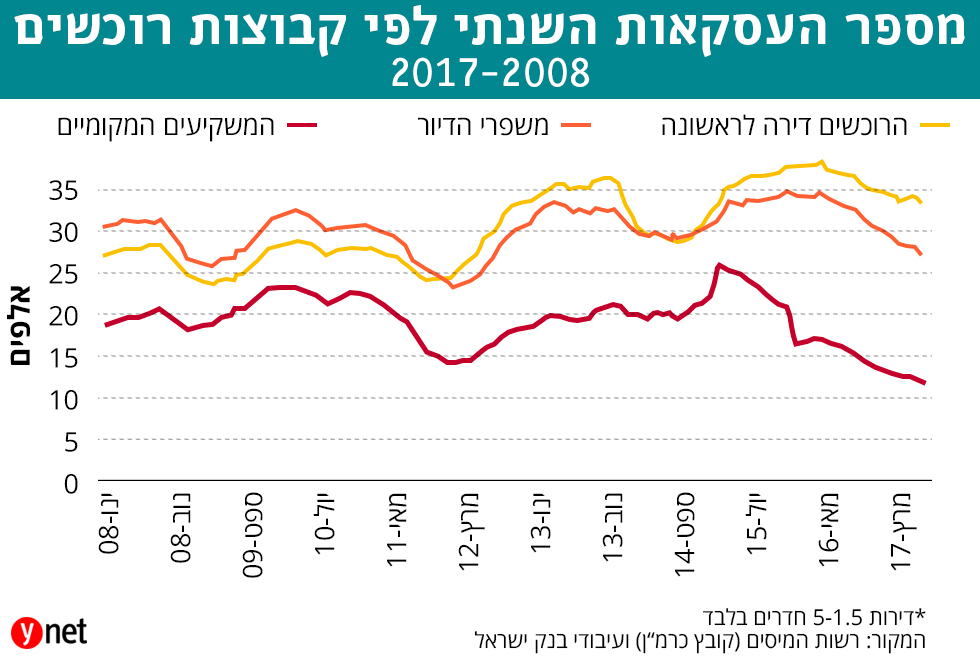

במהלך שנת 2017 רוב הזוגות הצעירים רכשו דירות בשוק החופשי ולא במסגרת תוכנית "מחיר למשתכן" של משרד האוצר. כמו כן, משפרי הדיור חיכו יותר זמן למכירת דירתם בשל הקושי למכור במחיר הרצוי על רקע התקררות השוק, וחלקם של המשקיעים בשוק הדיור הצטמצם בשנה החולפת. כך עולה מפרק שוק הדיור בדו"ח בנק ישראל ל-2017, שמזהיר כי פיצול שוק הדיור לשוק מסובסד ולשוק חופשי עלול לייקר את מחירי הדירות בשוק החופשי.

![]() מחיר למשתכן: הקבלנים יספגו ייקור בבנייה במקום הרוכשים

מחיר למשתכן: הקבלנים יספגו ייקור בבנייה במקום הרוכשים

![]() כחלון בעקבות המשבר הפוליטי: לא נאפשר לטרפד את מחיר למשתכן

כחלון בעקבות המשבר הפוליטי: לא נאפשר לטרפד את מחיר למשתכן

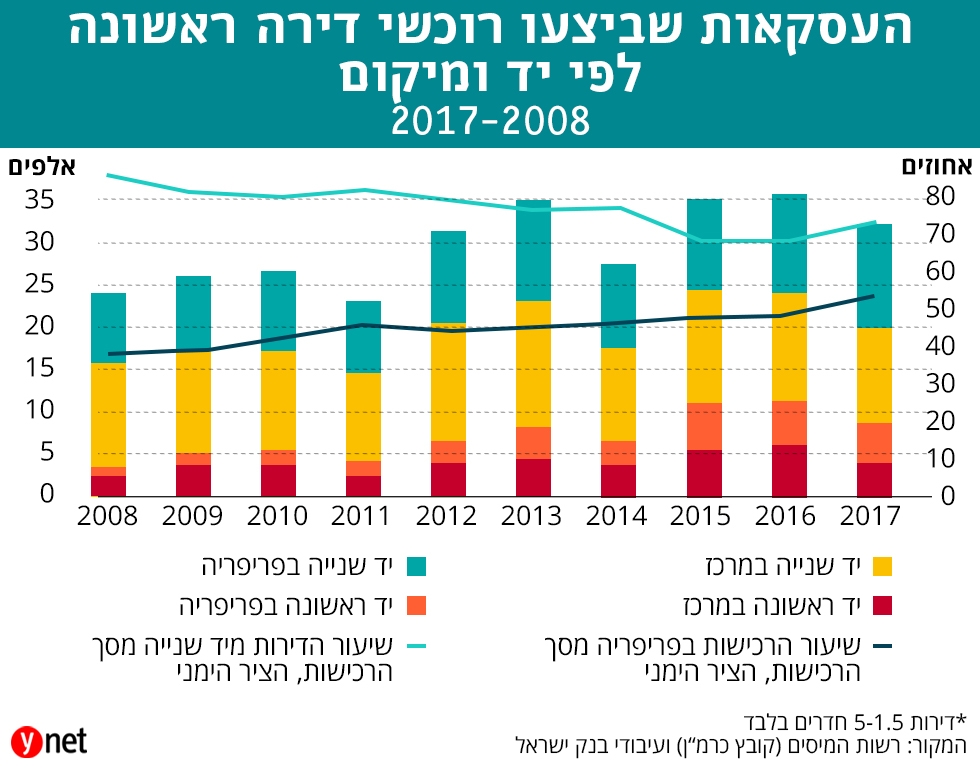

בנק ישראל מזכיר כי בשנה החולפת ירד מספר העסקאות בשוק הדיור ועליית המחירים התמתנה. כבר ברבעון האחרון של 2016 החל לרדת מספר העסקאות, והירידה בולטת בכל קבוצות הרוכשים, ובעיקר בקרב המשקיעים ומשפרי הדיור, ואילו בקרב רוכשי הדירה לראשונה הירידה מתונה יותר וכתוצאה מכך גדל חלקם של אלה בסך רוכשי הדירות. מנגד, הצטמצם חלקם של המשקיעים בקרב סך הרוכשים.

פריסת התחלות הבנייה לא תואמת את העדפות האוכלוסייה

על פי ממצאי הדו"ח, 2017 הייתה השנה העשירית ברצף שבה מחירי הדיור עלו ריאלית. למעשה, מאז שנת 2008 הגיעה העלייה המצטברת לכ-95%. אולם מאז ספטמבר 2017 נרשמה ירידה ריאלית במדד מחירי הדירות בשיעור 2.5%, והקצב השנתי של עליית מחירי הדירות הריאליים עמד בדצמבר 2017 ובינואר 2018 על כ-0.8% בלבד - נמוך בהשוואה לקצב בשנים הקודמות.

בשנים האחרונות הממשלה משקיעה מאמצים רבים בפתרון משבר הדיור ונוקטת צעדים כלליים ברמת הענף, ובהם שיפור ההליכים הביורוקרטיים - כל זאת במטרה להקל על יצירת מלאי תכנוני מספק. מלבד זאת היא נוקטת צעדים פרטניים שמופנים לפלחי אוכלוסייה מסוימים כמו "מחיר למשתכן" ושכירות לטווח ארוך, התחדשות עירונית והסכמי גג עם הרשויות.

למרות זאת הבנק המרכזי מזהיר כי אף שהתחלות הבנייה בשנים האחרונות עלו על 50 אלף דירות בשנה - מספר שגבוה אף מהגידול הדמוגרפי - ולמרות שהמלאי התכנוני על אדמות מדינה גדל משמעותית, הרי שפריסתו הגיאוגרפית לא תואמת את פריסת משקי הבית. בנק ישראל טוען כי עודף הביקוש לדירות באזור המרכז עלול להימשך גם בשנים הבאות אם לא תהיה בנייה מסיבית במסגרת התחדשות עירונית ובנייה על קרקעות בבעלות פרטית במרכז הארץ.

"הזמן הרב שבין זכייתם של הזוגות למועד קבלת הדירה מביא אותם לוותר על זכותן"

עוד קובע הדו"ח כי תהליך הייצור של דירה, מרגע אישור התוכנית בוועדות התכנון ועד לסיום הבנייה, נמשך לפחות שבע שנים. על אף שחל שיפור משמעותי עם פוטנציאל שיווק של כ-440 אלף דירות בכל התוכניות, מהן כ-240 אלף דירות בתוכניות שבתוקף (יחסית לשנת 2010, שבה סך המלאי התכנוני עמד על כ-280 אלף דירות בלבד עם כ-160 אלף דירות בתוכניות בתוקף), הרי שנטען שהמלאי התכנוני עדיין לא מתפלג גיאוגרפית בהתאם לביקוש. כך, רק 23% מסך המלאי ו-21% מהמלאי שבתוקף נמצאים במחוזות המרכז ותל אביב, בעוד מחצית ממשקי הבית מתגוררים במחוזות אלה.

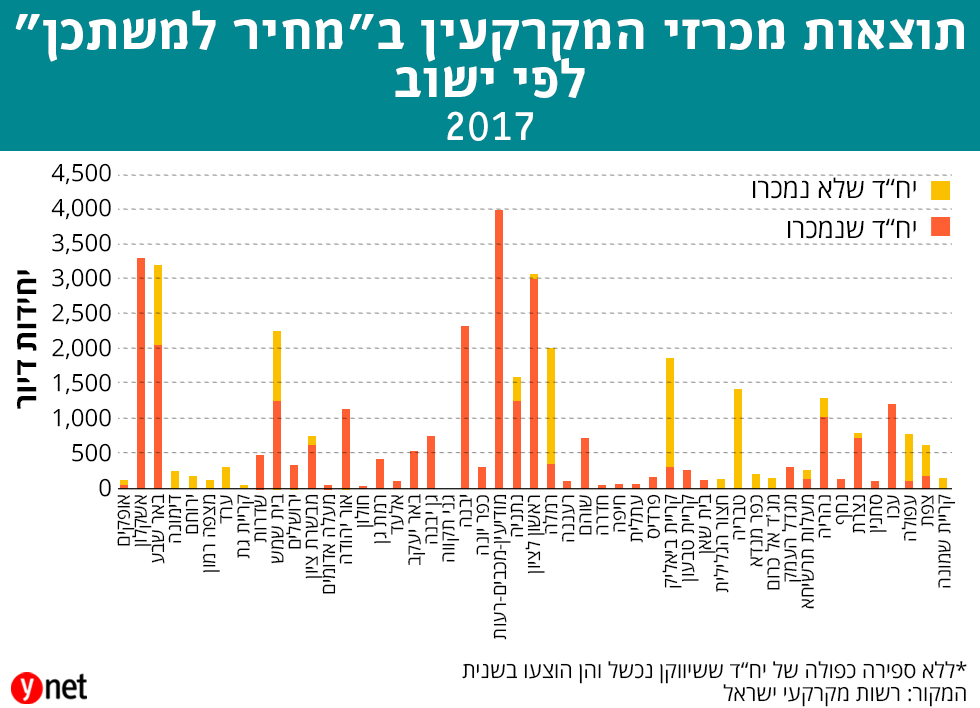

בנוסף, הבנק המרכזי מצביע על הזמן הרב שעובר בין מועד הזכייה בתוכניות הממשלה ("מחיר למשתכן" ו"מחיר מטרה") למועד קבלת הדירה, וזאת משום שלאחרונה ההגרלות נערכות עוד בשלבי התכנון ההתחלתיים. וכך במהלך 2017-2016 הוציאו יותר מ-119 אלף משקי בית אישורים להשתתף בהגרלות "מחיר למשתכן", זכו בהן 43 אלף משקי בית, אך רק כ-8,250 דירות נמכרו במסגרת שתי התוכניות.

בנק ישראל מזכיר את ויתורם של כרבע מהזוכים מסיבות שונות, כגון חוסר היכולת למצוא דירה מתאימה לצורכיהם, קושי במימון הרכישה וכן את העובדה שחלק מהזכאים נוטים להשתתף בהגרלות ביישובים מרוחקים מאוד ממקום מגוריהם מתוך כוונה להשכיר את הדירה לתושבי המקום ולמכור אותה בעתיד ברווח הון. "גישה זו טומנת בחובה סיכונים בלתי מבוטלים, שכן לא ניתן לצפות כרגע את הביקוש העתידי לשכירת דירות ביישובים אלה (רובם בפריפריה), וייתכן שהם לא יוכלו לממש את כוונותיהם", הזהיר בנק ישראל.

על פי הדו"ח, במהלך שנת 2017 קנו רוכשי דירה ראשונה מעל 33 אלף דירות, כאשר כ-9,000 מתוכן הן דירות חדשות מהשוק החופשי, וכ-5,450 הן דירות מוזלות במסגרת "מחיר למשתכן". כלומר, רוכשי דירות ראשונה קנו בעיקר בשוק החופשי ולא במסגרת תוכניות הממשלה.

כמו כן, הדו"ח מצביע על שתי מגמות מאז תחילת תוכנית "מחיר למשתכן": האחת, ירד חלקן הממוצע של דירות יד שנייה מסך הדירות שקונים הזוגות הצעירים, כיוון שאלה האחרונים הבינו שיוכלו להשיג דירות חדשות במחיר יחסית מוזל במסגרת תוכניות האוצר, וגדל חלקן של רכישות הדירות בפריפריה תוך התרחקות הרוכשים המרכז עקב המחירים הגבוהים - מגמה שהחלה מאז המחאה החברתית ב-2011 והתחזקה עם הפעלת "מחיר למשתכן".

עוד נראה בדו"ח כי שיעור הדירות החדשות שרכשו משפרי הדיור ב-2017 פחת, וזאת על רקע מיעוט הקרקעות שמשווקת המדינה בשוק החופשי (בניגוד ל"מחיר למשתכן"), שגורם למחסור בפרויקטים שמתאימים למשפרי דיור ומצמצם את אפשרויותיהם לרכוש דירה חדשה. לאחרונה, הוחלט להכניס גם את משפרי הדיור לתוכנית "מחיר למשתכן".

עליית המחירים המהירה הביאה את משפרי הדיור להקדים את רכישת הדירה החדשה

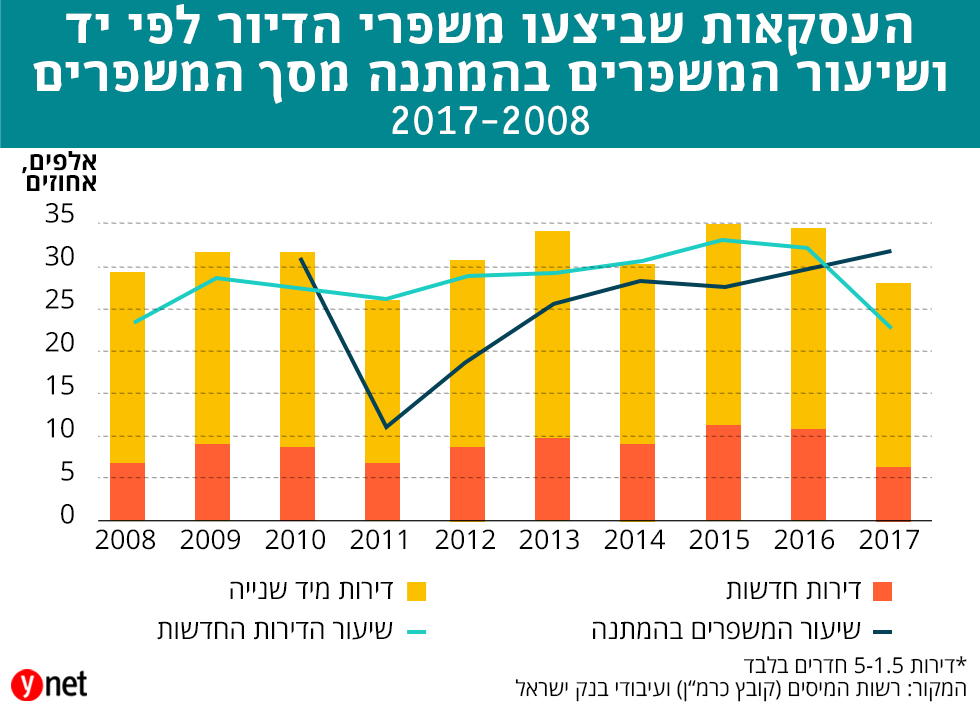

בנק ישראל מפנה את תשומת הלב לעליית שיעור משפרי הדיור בהמתנה בשנתיים האחרונות. מדובר במשפרי דיור שכבר רכשו דירה חדשה, אך עדיין לא מכרו את דירתם הקיימת, למרות שהם אינם מעוניינים להמשיך ולהחזיק בה. במהלך השנים 2010-2015 חלק זה מקבוצת משפרי הדיוור היווה בממוצע כ-23%. סביר להניח שהם דחו את מכירת הדירה הקיימת והקדימו את רכישת הדירה החדשה בגלל עליית המחירים המהירה, ורצונם למכור את הדירה הקיימת במחיר המירבי ולרכוש את הדירה החדשה במחיר הנוח ביותר. אולם התקררות שוק הדיור ב-2016-2017 הביאה לגידול חלקם של משפרי הדיור בהמתנה לכ-30%, לאחר שהתקשו למכור את דירותיהם במחיר הרצוי.

ניתן לשער כי חלק מהסיבות לקשיים של אותה קבוצת משפרי דיור טמונות בכך שאלה האחרונים מוכרים את דירתם הקיימת לזוגות צעירים ולמשקיעים - וכך, כאמור, הזוגות הצעירים הפחיתו את הביקוש לדירות יד שנייה בעקבות "מחיר למשתכן", והמשקיעים הפחיתו את הביקוש בהמשך לצעדי הממשלה להרחקתם משוק הדיור.

במהלך 2017 חלקם של המשקיעים בשוק הדיור הצטמצם בחדות, לאחר שלקראת יוני 2015, ערב העלייה בשיעור מס הרכישה שמושת על המשקיעים, הם מיהרו להקדים רכישות מתוכננות. מאז פחתו רכישות המשקיעים בהתמדה - מגמה שהתגברה עקב חוק "מס דירה שלישית", חוק שהתהפוכות בחקיקתו יצרו אי-ודאות. מאז שבוטל בבג"ץ לא שב להליכי חקיקה. על פי הדו"ח, הדיפת המשקיעים משוק הדיור עלולה "לפגוע בעתיד במלאי הדירות להשכרה".

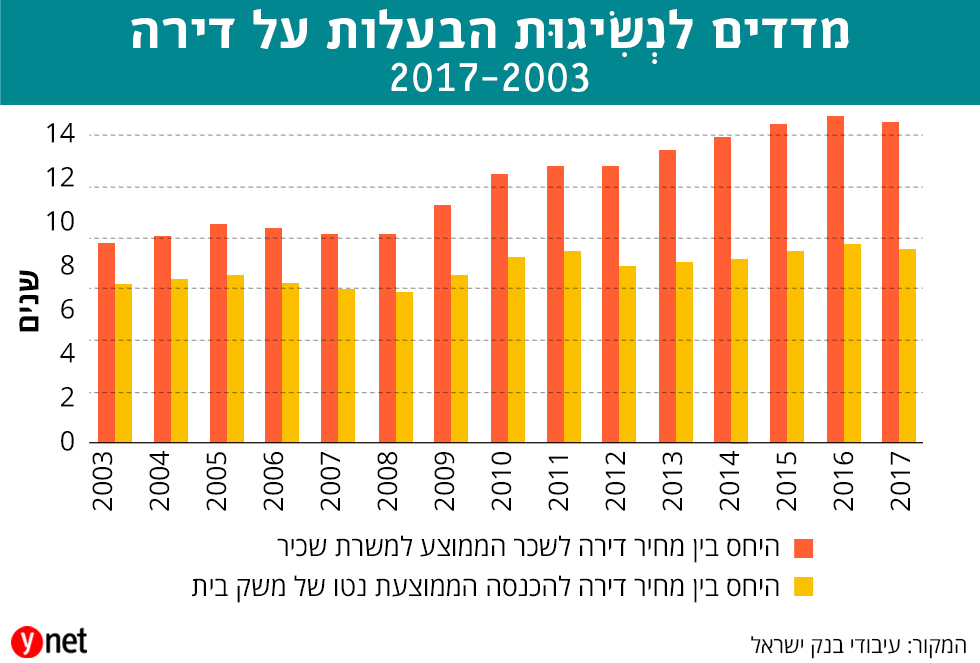

בנק ישראל שב ומזכיר כי בשל האמרת מחירי הדיור מאז 2008 פחתה נשיגות (בר השגה, affordability) הבעלות על דירה, כלומר פחתה יכולת משקי הבית לרכוש דירה. אם ב-2007 מחיר דירה ממוצע בישראל הצריך 8.1 שנות שכר ממוצע למשרת שכיר ו-5.9 שנות הכנסה נטו של משק בית, הרי שכעבור עשור, ב-2017, מחיר הדירה הממוצע הצריך 12.5 שנות שכר ממוצע למשרת שכיר ו-7.6 שנות הכנסה נטו של משק בית.

כאמור במהלך הרבעון הרביעי של 2016 מספר העסקאות החל לרדת, אבל מחירי הדירות המשיכו לעלות עד אוגוסט 2017. רק בספטמבר-דצמבר 2017 גם מחירי הדירות הצטרפו למגמה והחלו לרדת ב-2.1% במצטבר - וכך התמתנה עליית המחירים ב-2017 לכדי 1.2%.

פיצול השוק עלול להעלות את מחירי הדירות

בנק ישראל צופה כי פיצול שוק הדיור לשניים - שוק מסובסד ושוק חופשי - עלול להעלות את מחירי הדירות בשוק החופשי, הכולל דירות יד שנייה ודירות חדשות מחוץ ל"מחיר למשתכן". זאת משום שההיצע מצטמצם יותר מהביקוש. עם זאת, הבנק המרכזי צופה כי ביישובים בהם יימכרו דירות מוזלות רבות, יתמתנו בהם מחירי הדירות מיד שנייה.

למשל, מנתונים של מכון אלרוב לחקר הנדל"ן עולה כי בין הרבעון השלישי של 2016 לרבעון השלישי של 2017 התרחב הפער בין המחיר המבוקש הראשוני עבור דירת יד שנייה למחיר המכירה בפועל במרבית הערים, אך באילת, מודיעין וקריית אתא - ערים שבהן או בסביבתן נערכו הגרלות של "מחיר למשתכן" - הפער גדל משמעותית. במקרה כזה, מתריע בנק ישראל כי ירידת מחירים בשוק דירות יד שנייה יכולה לשקף פגיעה בתדמית היישוב עקב ריבוי דירות מוזלות.

בנק ישראל: הוותמ"ל לא מתחשבת בתשתיות

עוד טוען בנק ישראל, כי ההאטה במספר העסקאות בדירות חדשות בשוק החופשי צמצמה את תזרים המזומנים של יזמי הבנייה למגורים, ולפי נתוני האוצר, דווקא החברות הגדולות בענף הבנייה ספגו האטה מוחשית יותר, שביכולתן לצלוח האטה זו. באשר לירידה בהתחלות הבנייה בשיעור של 14% ב-2017, מסביר בנק ישראל כתגובה למלאי הדירות שצברו הקבלנים, שכן מרביתם בדרך כלל מתחילים לבנות שלב חדש רק לאחר שמכרו שיעור מסויים של דירות בשלב הקודם. בנוסף, עם פגיעה בתזרים המזומנים סביר להניח שלחברות הבנייה קשה להפנות מקורות לפרויקטים חדשים.

בעוד בנק ישראל משבח את פעילות הוותמ"ל (הוועדה הארצית לתכנון ולבנייה של מתחמים מועדפים לדיור) בהרחבת המלאי התכנוני בשנים האחרונות, הוא מותח ביקורת על הגדלת המלאי התכנוני תוך זמן קצר, מבלי לתת את הדעת לצרכים כמו תחבורה ציבורית ופרטית, תשתיות ומוסדות ציבור. כמו כן, הוא מציין את ההשלכות השליליות של עיסוק הוועדה בתוכניות גדולות שמיועדות ברובן לשולי הערים, בכך שהן מעודדות פרבור וכן עלייה בשימוש ברכב הפרטי, זיהום אוויר ובהמשך היוממות (הצורך לנסוע כדי להגיע לעבודה).

אמנם כדי לנצל שטחים מיושבים ומפותחים באזורי הביקוש במרכזי הערים מקדמת הממשלה התחדשות עירונית (פינוי בינוי ותמ"א 38), אך בנק ישראל מבקר את התקציב הנמוך יחסית (80 מיליון שקל לשנה ב-2017-2018) שהוקצה למשימה זו.

גידול מהיר של מספר התושבים ברשויות חלשות עלול לסכן את יציבותן הפיננסית

הבנק טוען שהסכמי הגג מיטיבים עם הרשויות המקומיות בשלב הראשון ומאפשרים לא רק לבנות את התשתיות לשכונות החדשות, אלא גם לפתח ולחדש את התשתיות בשכונות הוותיקות. אולם לטענתו, הסכמי הגג עלולים ליצור בעייתיות בשלב השני, כשהשכונות יתאכלסו והרשות המקומית תצטרך לספק שירותים למשקי הבית הנוספים, בזמן שתוספת ההכנסות מארנונה למגורים וממענק האיזון לא יכסו את תוספת ההוצאות הנחוצה להספקת השירותים העירוניים.

לטענת בנק ישראל, הסכמי הגג מוסיפים יחידות דיור רבות יחסית לגודל היישוב, בעוד שביישובים רבים לא ניתן להגדיל את שטחי המשרדים והמסחר בשל עתודות קרקע מוגבלות. יש לזכור שהארנונה שמניבים שטחי הנדל"ן המניב היא בתעריפים גבוהים להם משוועות הרשויות החלשות כדי להעניק שירותים לתושבים, כולל חינוך ותרבות.

בנק ישראל בחן את הסכמי הגג שנחתמו במהלך השנים 2013-2017, והעלה שהסכמים נרחבים נחתמו דווקא עם רשויות חלשות, למרות שכבר כיום הן מתקשות לספק שירותים עירוניים באיכות גבוהה, וסביר להניח שכדי שהסכמים אלה יתממשו תידרש הגדלת חלקה של הממשלה במימון השירותים העירוניים או הגדלת תשלומי הארנונה למגורים. כמו כן נטען כי גידול מהיר של מספר התושבים ברשויות אלה עלול לסכן את יציבותן הפיננסית אם לא יימצא פתרון לבעיית הניהול השוטף שלהן.

משרד האוצר בתגובה לדו"ח בנק ישראל: "משרד האוצר הצליח להוריד את מחירי הדיור לאחר 12 שנים, להפחית מיסים ולהצמיח את הכלכלה הישראלית, למרות הקשיים והמכשולים שהערים בנק ישראל. לצערנו הרב בנק ישראל ממשיך לנהוג במדיניות כלכלית שמשרתת בעיקר את האינטרסנטים. כלכלת ישראל נמצאת במצב הטוב ביותר זה עשרות שנים בזכות שלש שנים של עבודה קשה וצעדים אמיצים שהוביל משרד האוצר בראשות השר משה כחלון עבור אזרחי ישראל ולמרות התנהלות של בנק ישראל".