כך הגיע בן 20 לחובות של חצי מיליון שקל

אצבע קלה על ההדק: איך קורה שצעיר בן 20 מקבל בקלות הלוואות, צובר חובות של יותר מחצי מיליון שקל לשלל גופים פיננסיים ומגיע לפשיטת רגל? את המציאות הזו גם בית המשפט מתקשה להבין

ערעור שהגיש לאחרונה בנק הפועלים לבית המשפט העליון, על החלטה שניתנה בעניינו של לקוח פושט רגל, מאפשר הצצה למה שנראה כמו הפקרות של המערכת הבנקאית בכל הנוגע למתן אשראי ללקוחות.

אלון, בחור בן 20, בלי השכלה מקצועית כלשהי, החליט להיכנס לעולם העסקים ולהקים עסק משלו: בית קפה. מכיוון שכסף לא היה לו, הוא פנה לגופים פיננסיים שונים והצליח לקבל אשראי של כמה עשרות אלפי שקלים, אולם הסכום לא הספיק לו.

![]() 1 מכל 6 לווים כנראה שלא יצליח להחזיר את החוב

1 מכל 6 לווים כנראה שלא יצליח להחזיר את החוב

![]() חובות מחצית ממשקי הבית - לבני משפחה וחברים

חובות מחצית ממשקי הבית - לבני משפחה וחברים

בגיל 21, עם ניסיון אפסי וללא שום רקע מקצועי, הוא פנה לבנק הפועלים בו מתנהל חשבונו וביקש הלוואה של כ-130 אלף שקל. לצורך ההלוואה הזו הוא אפילו לא נפגש עם נציג הפועלים. הבנק אישר לו את האשראי פשוט בלחיצת כפתור, בלי לשאול שאלות.

גם אחרי שקיבל את ההלוואה הזו, אלון לא הצליח לייצב את העסק. הוא נקלע לקשיים ופנה שוב לבנק, שהסכים למחזר לו את ההלוואה תוך הגדלתה בכמה עשרות אלפי שקלים נוספים (בשלב זה אמא שלו נכנסה כערבה לחלק מהסכום), אולם גם המהלך הזה לא צלח.

העסק של אלון קרס והוא השאיר אחריו שובל של חובות – לבנקים, לספקים, לחברות כרטיסי אשראי ולמלווים חוץ בנקאיים. כך הוגשו נגדו לא פחות מ-17 תביעות חוב, בסכום כולל של 581 אלף שקל. בהיותו בן 24 בלבד, פנה אלון לבית המשפט בבקשה שיכיר בו כפושט רגל.

אשראי בלחיצת כפתור

את שופט בית המשפט המחוזי בתל אביב, עודד מאור, כמו גם אותנו, הטרידה השאלה - איך אדם צעיר מאוד, נטול השכלה או מקצוע, שאף הסתבר כי הוא מגיע מרקע אישי ורפואי לא פשוטים, מסתבך בחובות בסכומים כאלו.

"המקרה שלפנינו ממחיש את הקושי המתעורר ממתן אשראי למשק הבית בכלל, ולאדם צעיר בפרט, בהיעדר בקרה או פיקוח מתאימים ובהיעדר בחינה כלשהיא ביחס ליכולת הלווה לעמוד בהחזרים", כתב השופט.

"כל שנדרש ממנו הוא להיכנס לאתר האינטרנט של הבנק, ללחוץ על 'קבל הלוואה ברגע' והכסף עובר לחשבון העו"ש שלו. יש לתהות כיצד ניתן בידיו של העלם הצעיר סכום כה משמעותי, בלא בחינה מעמיקה והצגת תוכנית עסקית ראויה - או לכל הפחות בקרה על המשך מתן ההלוואות שניתנו באינטרנט".

לא מזמן סיפר ל-ynet מנכ"ל אחת מחברות כרטיסי האשראי, בגאווה, שרוב ההלוואות מהחברה נלקחות באמצעות האפליקציה בלחיצת כפתור. המציאות הזו קיימת היום כמעט בכל גוף פיננסי. אין צורך לקום מהכסא, אין כמעט מעצורים. אולם לעובדה שהאצבע קלה על ההדק יש גם השלכות הרסניות. השופט מאור מתייחס בפסק הדין למציאות הזו, המשתנה בעידן הדיגיטלי ומשפיעה גם על תחום האשראי.

"ההתפתחות הטכנולוגית והעולם הדיגיטלי מזמנים לכל המעורבים בעסקת אשראי נוחות וזמינות, תוך שדי בהקשה על 'אישור' למסרון שנשלח או הקשה על מקש מחשב, עכבר, או סתם בנגיעה על המסך כדי לקבל הלוואה נדיבה", מוסיף השופט וכותב, "אולם הסיכונים וההשלכות הכלכליות של קבלת אשראי לא השתנו כלל, וייתכן שמנגנוני ההגנה הטבעיים והמסורתיים הכרוכים במחשבה טרם קבלת אשראי נחלשים בעולם הדיגיטלי".

השופט מאור קבע בפסק הדין כי הבנק לא ערך בדיקות כפי שנדרש לגבי חובות קודמים של הלקוח, ולא בדק כראוי את יכולות ההחזר שלו. לכן, קבע השופט, הבנק יהיה אחרון ברשימת הנושים, למרות שהחוב כלפיו הוא הגדול ביותר.

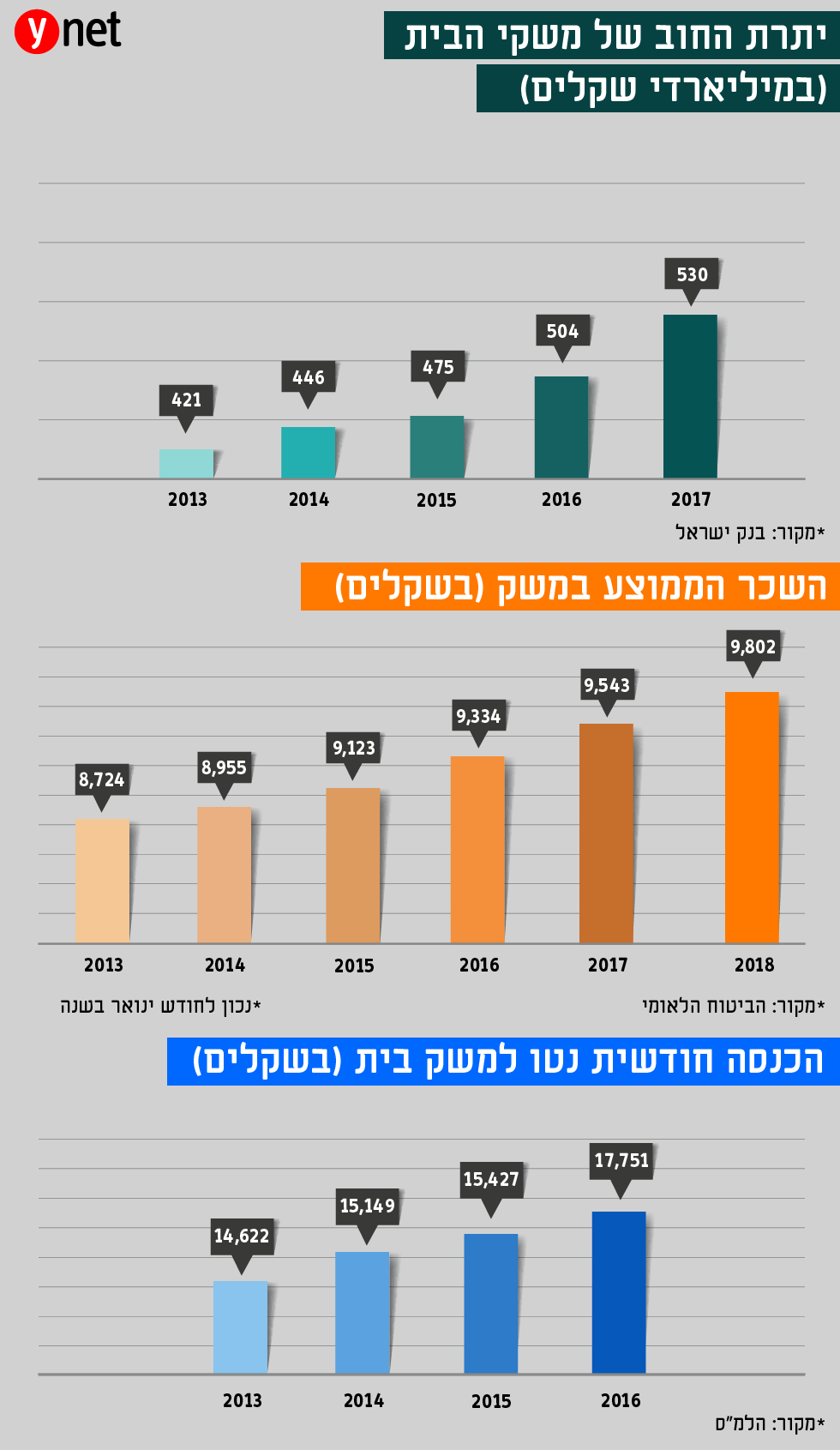

ההכנסות גדלו במתינות אך ההלוואות זינקו בעשרות אחוזים

בנק הפועלים הוא כמובן לא היחיד במערכת הבנקאית בפרט, או הפיננסית בכלל, שמלעיט באשראי את ציבור משקי הבית. די אם נתבונן בנתונים היבשים כדי להבין לאיזה מצב הגענו.

בעוד ההכנסות שלנו גדלות בממוצע בקצב מתון למדי, החובות שלנו לבנקים ולשאר הגופים הפיננסיים תופחים בלי שום פרופורציה.

השכר הממוצע משנת 2013 ועד שנת 2018 עלה בכ-12%, ל-9,800 שקל בחודש. כך גם ההכנסות נטו של משק הבית, על פי נתוני הלמ"ס, עלו בין שנת 2013 ל-2016 בכ-8%, לסכום של 15,751 שקל בחודש. הלמ"ס טרם פרסמה את נתוני 2017, אך ההנחה היא כי הקצב יישמר פחות או יותר, כך שמדובר בעלייה של כ-10% בתוך 5 שנים בהכנסה החודשית הממוצעת של משק הבית.

ומה קרה בתקופה הזו לחובות שלנו? על פי נתוני בנק ישראל, תוך 4 שנים זינק החוב הכולל שלנו מ-421 מיליארד שקל ל-530 מיליארד שקל, גידול של 26%. גם אם נוריד מסכום זה את הלוואות המשכנתא, שמהוות את הנתח העיקרי של החוב, בולט הזינוק בחובות - מסכום של 156 מיליארד שקל ב-2013, ל-193 מיליארד שקל בסוף 2017 - גידול של כ-25%.

השינוי בולט במיוחד בהלוואות שנותנות חברות כרטיסי האשראי וכן הגופים המוסדיים (קופות הגמל וקרנות הפנסיה). החוב לחברות כרטיסי האשראי, למשל, זינק ביותר מ-90% בתקופה זו, מ-9.5 מיליארד שקל ל-18.1 מיליארד. החוב לגופים המוסדיים זינק מ-7.3 מיליארד שקל ל-23.8, נסיקה של יותר מ-225%. צריך לזכור שהחובות הללו לא כוללים הלוואות שניטלו מגופים חוץ בנקאיים אחרים, תחום שהולך ומתפתח בשנים האחרונות.

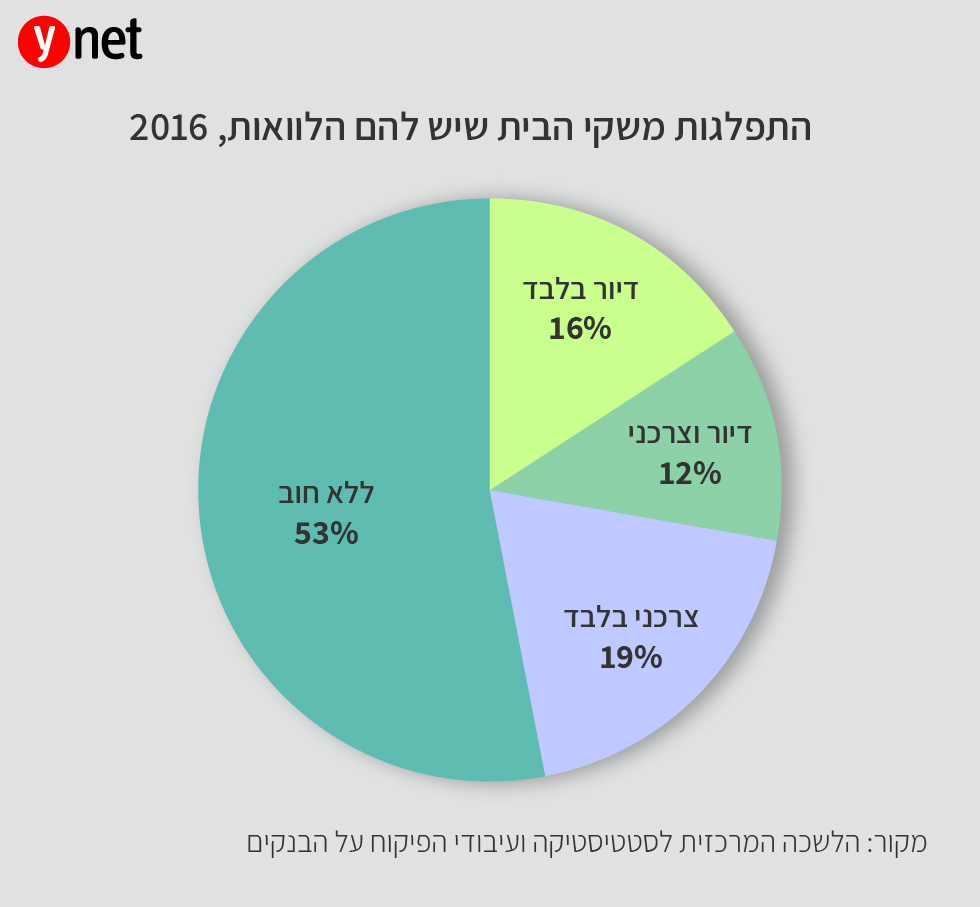

סקירה שפרסם השבוע הבנק המרכזי מעלה כי מחצית ממשקי הבית הישראל נטלו הלוואות, ולחלק לא מבוטל מהם מספר חובות במקביל - מהבנקים, מחברות האשראי, אשראי חוץ בנקאי ואפילו גמ"ח. על פי הסקירה, כ-15% מבעלי החובות הללו מוגדרים כ"פגיעים פיננסית" ובעלי סיכוי גבוה להיקלע לקשיים. במילים אחרות, אחד מכל שישה משקי בית צפוי להיכנס למשבר כלכלי חמור כתוצאה מהלוואה שנטל.

על מי מוטלת האחריות?

אז איך הגענו עד הלום? בראש ובראשונה האחריות מוטלת עלינו, הלווים. מי שמתפתה להלוואה שספק אם היא מחויבת המציאות, בה בעת שגם יכולת ההחזר שלו תלויה בספק – עלול לשלם על כך מחיר גבוה, ולמצוא את עצמו בסחרור חובות מתמשך. נכון, למרבה הצער, בישראל אין חינוך פיננסי, אך זה לא מסיר מהלווה את האחריות למעשיו.

עם זאת, אי אפשר לפטור מאחריות גם את הגופים הפיננסיים המנסים לדחוף הלוואות השכם והערב, כאשר לא פעם הם מאפשרים אצבע קלה על ההדק בלי ניסיון אמיתי לבחון את יכולת ההחזר של הלקוח ואת התאמת ההלוואה ליכולות שלו. הסיפור של אלון, כמוהו יש מן הסתם עוד רבים, ממחיש זאת בייתר שאת.

החובות שלנו לא מסתכמים רק בהלוואות שנלקחו בצורה "יזומה", אלא גם בהלוואות "פאסיביות" - והכוונה היא לאוברדראפט של אזרחי ישראל. באותה קלות שבה דוחפים הלוואות, הבנקים גם מגדילים מסגרות אשראי ללקוחות ומסייעים להם להעמיק את המינוס שהולך ותופח, ובעקבותיו גם הריבית.

אם נחזור למקרה של אלון, הבנק, כאמור, הגיש ערעור על פסק הדין לבית המשפט העליון, תוך העלאת הטענה שפקודת פשיטת הרגל קובעת שוויון בין כלל הנושים הלא מובטחים של חייב, וזהו "דין מפורש וברור שאין להתנות עליו, ואף אומץ בחוק חדלות פירעון החדש", כך ש"החלטת בימ"ש המחוזי מנוגדת חזיתית לסטנדרטים החוקיים הרלבנטיים".

אולם בין שלל הטענות שהעלה הבנק, מעניינת במיוחד זו: "גם אם ראוי לשאוף לצמצום היצף אשראי, ולהימנעות מהעמדתו הבלתי יעילה כלכלית למי שאינו יכול לעמוד בהתחייבויותיו, ביצוע שיטתי של 'איתור וניטור' של נכסי החייב והתחייבויותיו טרם העמדת אשראי הוא דרישה בלתי ישימה" .

במילים פשוטות, הבנק טוען שבדיקה כמו שצריך - האם הלקוח יכול להחזיר את ההלוואה - היא לא מעשית, לפחות עד שיקום מאגר נתוני אשראי המרכז את הנתונים החיוביים והשליליים על כל לקוח (מהלך שצפוי לקרות באמצע השנה הבאה).

טענה זו מהווה סימן שאלה גדול על מדיניות האשראי של הבנק, ובהנחה שהוא לא היחיד שסובר כך, זה סימן שאלה גדול על מדיניות נותני אשראי בכלל ועל הפיקוח המופקד עליהם בפרט. הגופים הפיננסיים ממשיכים להציע הלוואות בקצב מסחרר ולכולם ברור שגם כאשר יקום מאגר כזה, ייקח זמן עד שיצטבר בו מספיק מידע רלוונטי.

מבנק הפועלים נמסר בתגובה: "הכתבה מצטטת חלק גדול מפסק הדין, המתאר את מתן האשראי ללקוח, בהתעלם מהעובדה שמדובר באמרת אגב שאינה חלק מההכרעה השיפוטית. כפי שהבהיר השופט: 'אין לחייב טענות כלפי הבנק ולבטח לא בתום תהליך זה, ומכל מקום הדיון לא יתייחס אלא למישור בין הנושים לבין עצמם... הדיון לא בהיבט שבין הבנק ללקוח'. הבנק טוען כי בית המשפט נקלע לטעות שעה שהתמקד בהלוואה האחרונה שניתנה לחייב, בהתעלם מהעובדה שמדובר בפריסה של הלוואות קודמות, שמרביתן ניתן לפני הלוואות מנושים אחרים, ובחר להדחות את חובו של הבנק. מכאן, שאם הבנק היה פותח מיידית בהליכים נגד החייב, ולא עושה מאמץ אחרון לפרוס לו את החוב ולסייע לו להשתקם, הבנק לא היה 'נקנס'. מכאן הערעור".