הכסף נשחק: 23 מיליארד שקל מחפשים את בעליהם

גופי הפנסיה, הגמל והביטוח מנהלים מיליון וחצי חשבונות שבהם כ-23 מיליארד שקל, של עמיתים שהקשר עימם נותק ושל מוטבי עמיתים שנפטרו. ברוב החשבונות הללו, בהם הסכומים נמוכים יחסית, דמי הניהול מזנקים ושוחקים את החיסכון

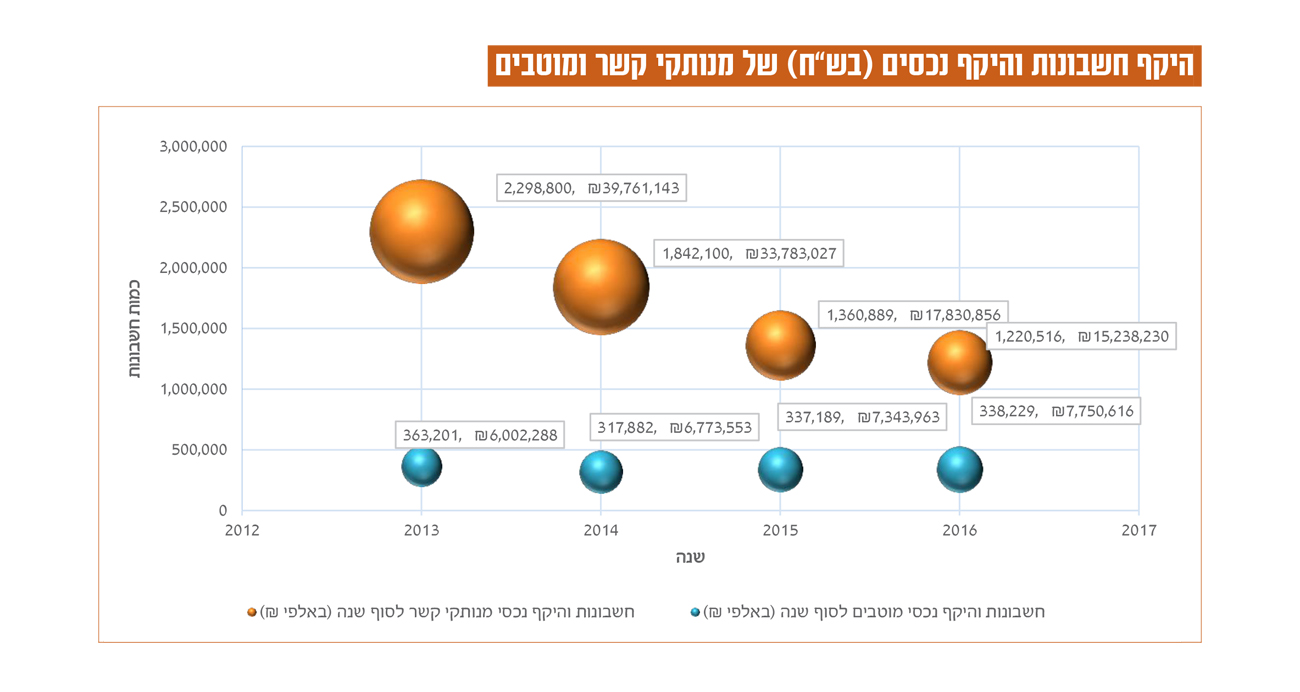

גופי החיסכון הפנסיוני בישראל מנהלים, נכון לסוף שנת 2016, סכום של 15.2 מיליארד שקל המוגדר ככספים שהקשר עם בעליהם נותק, וסכום של 7.7 מיליארד שקל נוספים ששייך למוטבים בחשבונות של עמיתים שנפטרו וטרם משכו את כספם. כך עולה מסקירה שפרסמה היום (ד') רשות שוק ההון בנושא.

מספר החשבונות של מנותקי קשר עומד על כמיליון ו-200 אלף, והסכום הממוצע בחשבונות הללו עומד על כ-12,500 שקל. מספר החשבונות של נפטרים, בהם ישנם כספים שלא נמשכו על ידי מוטביהם, עומד על כ-340 אלף, והסכום הממוצע בחשבונות אלו עומד על כ-23 אלף שקל.

ואולם, המגמה העולה מהנתונים בכל הנוגע לאוכלוסיית מוטבים של עמיתים שנפטרו, שונה. מאז שנת 2013 חלה עליה של כ-30% בהיקף נכסים אלו: מסכום של 6 מיליארד שקל בשנת 2013, עלה היקף הנכסים שטרם נמשכו בחשבונות נפטרים לסכום של 7.7 מיליארד שקל בשנת 2016. כמות חשבונות הנפטרים התאפיינה ביציבות ונעה בטווח שבין 317,882 ל-363,201 חשבונות.

"מנותק קשר" או "חשבון רדום"

התקנות קובעות כי עמית נכנס לסטטוס של "מנותק קשר" אם תכתובת הדואר שנשלחה אליו חזרה לפחות פעמיים בשלש השנים האחרונות לגוף המוסדי ששלח אותה, או אם החשבון בקופה הרשום על שם העמית הוא חשבון רדום.

על פי ההוראות, קיימים שלושה קריטריונים אפשריים להגדרת חשבון רדום (אם אחד מהם מתקיים, החשבון מוגדר כרדום): הראשון - אם עברו עשר שנים מאז המועד האחרון בו ביצע העמית פעולה או נתן הוראה לגוף המוסדי; השני - אם עברו עשר שנים מן המועד האחרון בו ביצע העמית פעולה או נתן הוראה לגוף המוסדי, ומדובר בקופת גמל לחיסכון בה יש כספים נזילים, בעמית לאחר גיל פרישה בקרן פנסיה או בפוליסת ביטוח; והשלישי - אם גילו של העמית סמוך לגיל פרישה, והעמית לא ביצע פעולה או נתן הוראה לגוף המוסדי שישה חודשים לפני או לאחר גיל הפרישה.

ב-70% מחשבונות הנפטרים - דמי הניהול מקסימליים

במטרה לתמרץ את הגופים המוסדיים לבצע את הפעולות לאיתור מנותקי קשר ומוטבים, נקבעה בתקנות הגבלה בדמי הניהול ואלו יכולים להגיע ל-0.3% לשנה מקסימום, אלא שלגוף מוסדי שהצליח ליצור קשר עם עמית שהקשר עמו נותק, או שביצע את כל הפעולות לאיתור מוטבים במועד - ובמקרה שבו יש סכום נמוך, מספיקה שנה אחת בלבד - מותר להעלות את דמי הניהול לשיעורם המקורי.

כך, הקפצת דמי הניהול עלולה לגרום לשחיקת הכספים בחיסכון, מבלי שהחוסך מודע לכך בכלל.

גם בקופות גמל של נפטרים, כאשר היתרה הצבורה נמוכה מ-5,000 שקל, לא נדרש הגוף המוסדי להמשיך ולפעול לאיתור המוטבים וליידועם, מעבר לפעולות שנקט בשנתיים הראשונות לאחר פטירת העמית, והוא יכול להקפיץ את דמי הניהול.

סביר להניח כי השיעור הגבוה של חשבונות נפטרים בהם סכום הצבירה נמוך מ-5,000 שקל - מדובר בלא פחות מ- 76% מהחשבונות - נובע מהיעדר החובה על גוף מוסדי לבצע ניסיונות נוספים לאיתור המוטבים מעבר לחובות החלות עליו בשנתיים הראשונות.

התוצאה הישירה היא שכספים של מוטבים אלו נשחקים מדי שנה בשל דמי ניהול הנגבים מחשבונם, וזאת מבלי שהם מודעים לכך כלל. כך, מהנתונים עולה כי בכמעט 70% מחשבונות הנפטרים גובה הגוף המוסדי את שיעור דמי הניהול המרבי.

חסרים מוטבים ופרטים עדכניים

מהנתונים עולה עוד כי בכל הנוגע לחשבונות של נפטרים, ב-52% מהמקרים זהות המוטב כלל איננה ידועה לגוף המוסדי משום שהעמית לא ציין בפני קופת הגמל מי יקבל את כספו במקרה של פטירה. 48% מהנפטרים בחרו למנות מוטבים, אך גם במקרים אלו העמית לרוב הסתפק בשם המוטב בלבד ולכל היותר ציין את מספר הזהות שלו.

שיעור החשבונות בהם ישנם מוטבים אשר פרטי הדואר האלקטרוני או מספר הנייד שלהם ידועים לגוף המוסדי עומד על כ-3% וכ-9% מהחשבונות, בהתאמה. נוסף על כל אלו, לגוף המוסדי אין כל מידע על קרובי המשפחה של הנפטר בעת הפטירה, מידע אשר יכול היה לסייע לו לאתר את המוטבים. פערי מידע אלו, באשר לזהותם של המוטבים ולפרטי ההתקשרות עימם, מקשים על הגוף המוסדי לאתרם ודורשים ממנו לבצע פעולות שונות מאלו שהיה עליו לבצע במקרה של איתור עמית שנותק עמו הקשר.

כ-60% מחשבונות הנפטרים עומדים על סכום הנמוך מ-1,000 שקל, וכ-16% עומדים על סכום של בין 1,000 שקל ל-5,000 שקל.