לקראת החגים: שוכרים רכב בחו"ל? זה מה שכדאי לכם לדעת

חברות ההשכרה והביטוח מציעות הרחבות לכיסוי הביטוחי בעת השכרת רכב בחו"ל – מה כוללות ההצעות וממה כדאי להיזהר. וגם, איך זה קשור למסגרת האשראי שלכם?

החגים בפתח ורבבות ישראלים בחרו לנפוש בתקופה זו מעבר לים. רבים מהם צפויים לשכור כלי רכב ולגמוע קילומטרים רבים במסלולים השונים.

מלבד תשומת הלב המושקעת בבחירת סוג כלי הרכב והתאמתו לגודל המשפחה ואופי הנסיעה, חשוב מאוד לשים לב לכל ההיבטים הביטוחיים הקשורים בהשכרתו.

מתברר, כי רבים אינם מודעים למשמעויות וההשלכות של הכיסויים השונים שמציעות החברות - ולעיתים זה עלול לעלות ביוקר.

ישנם הבדלים בין החברות השונות וכמובן בין היעדים אליהם נוסעים. אך ככלל, ניתן לומר כי התוכניות הסטנדרטיות כוללות ביטוח גניבה, ביטוח נזק עד לגובה ההשתתפות העצמית, וביטוח צד ג' (גרימת נזק לרכוש של מישהו אחר).

בכל הנוגע לנזקי גוף, ברוב המקרים ביטוח הרכב השכור כולל ביטוח נזקי גוף רק לצד ג', אך לא ליושבי הרכב. ברמה העקרונית, ביטוח הנסיעות אמור לכסות על פגיעת גוף כתוצאה מתאונת דרכים, ולכן חשוב מאוד לוודא, טרם היציאה מהארץ, שרכשנו ביטוח כזה.

נציין, כי ניתן לרכוש תמורת תשלום נוסף ביטוח תאונות אישיות (PAI) בתחנת ההשכרה, אך מדובר בתשלום מיותר הואיל וכאמור ביטוח הנסיעות כבר נותן לכך מענה.

כיסוי גם להשתתפות העצמית

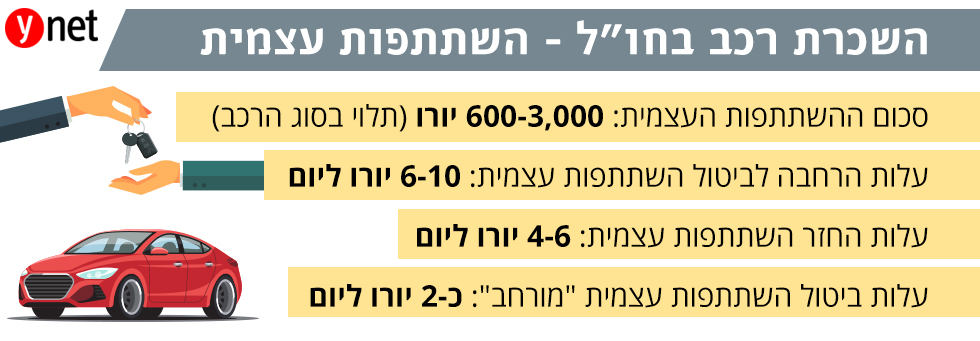

פוליסת ביטוח הרכב המושכר, כוללת את חיוב השוכר בהשתתפות עצמית (Excess) במקרה של נזק או גניבה (למעט במקרים שנפרט בהמשך). ההשתתפות העצמית נעה סביב 600 יורו ויכולה להגיע עד כ-3,000 יורו ברכבי יוקרה.

ישנם חלקים ברכב המוחרגים בפוליסת הביטוח ואינם מכוסים במקרה של נזק, בהם - גג הרכב, פנים הרכב (ריפוד וכו'), מרכב תחתון, שמשות, מראות, צמיגים, אובדן מפתחות ועוד.

גם גניבת כבודה מהרכב, השייכת לשוכר, אינה כלולה בכיסוי ולכך פרק הכבודה בביטוח הנסיעות אמור לתת מענה.

בעשור האחרון החלו חברות ההשכרה להציע הרחבה של הכיסוי הביטוחי, כך שיפטור את השוכר מתשלום ההשתתפות העצמית, במקרה של נזק. כך, גם אם נגרם נזק - הלקוח לא יצטרך לשלם בכלל. כאן קיימים כמה סוגים של כיסויים שכדאי להכיר את ההבדלים ביניהם.

כיסוי "ביטול השתתפות עצמית" הוא חלק מובנה המוצע בפוליסת ביטוח הרכב והוא כלול בחבילת ההשכרה שנרכשת בחו"ל. במסגרת זו הנהג יהיה פטור מתשלום ההשתתפות העצמית. יש לציין עם זאת, כי למרות ההרחבה, הכיסוי אינו כולל נזק לחלקים ברכב המוחרגים מהכיסוי הרגיל (כגון מרכב תחתון, שמשות וכו').

בחלק מהמקרים כיסוי ה"ביטול" הוא 'בילט אין' ולא ניתן להפרדה, בחלקם ניתן לבקש את מחיר הבסיס המוזל יותר, הכולל השתתפות עצמית. ככלל מחיר הכיסוי נע סביב 6-10 יורו ליום.

כיסוי "החזר השתתפות עצמית" הוא כיסוי שמוצע על ידי רוב הנציגויות בארץ להשכרת רכב (באמצעות אחת מחברות הביטוח בישראל) וכן על ידי ה"דילרים" הבינלאומיים המציעים השכרת רכב (כגון Rentalcars, Argus car hire ודומיהם) והוא מעניק החזר על התשלום שביצע הנהג בחו"ל.

כך, אם לרכב נגרם נזק והנהג שילם את ההשתתפות העצמית בחו"ל, כפי שנדרש לעשות, כשישוב לארץ ויציג את הקבלות והמסמכים הנדרשים, הוא יקבל חזרה את סכום הכסף ששילם.

גם כאן, הכיסוי אינו כולל את החלקים המוחרגים ברכב. הכיסוי הזה מוגבל לסכום שנע סביב 2,000 יורו, וכדאי לשים לב לכך שלא תמיד יש התאמה בין גובה ההשתתפות העצמית שנקבע לרכב, לבין גובה ההחזר המוצע בכיסוי (למשל ברכבי יוקרה או ברכב גדול).

כיסוי כזה מציעות כיום גם חלק מחברות הביטוח בעת רכישה של פוליסת ביטוח נסיעות, כך גם בעת הפעלת ביטוח הנסיעות שמקנה כרטיס האשראי (למשל ב-AIG המבטחת את מחזיקי לאומי קארד וישראכרט ובהראל המבטחת את מחזיקי כרטיס כאל) מוצע הכיסוי ומחירו נע סביב 4-6 יורו ליום.

אפשרות נוספת הקיימת בחלק מהחברות היא לרכוש כיסוי החזר השתתפות עצמית מורחב - המבטל השתתפות עצמית ברוב סוגי הפגיעות כולל אלו שהביטוח אינו מכסה, כגון שמשות, צמיגים, מראות וכדומה. עם זאת, עדיין קיימים חלקים ברכב שאינם מכוסים במקרה של נזק, כגון מרכב תחתון.

כיסוי מסוג זה מציעה למשל חברת הרץ תמורת תוספת (בנוסף לתשלום על כיסוי להחזר ההשתתפות העצמית) של 2 יורו ליום. בחברת אוויס למשל, בחלק מהמדינות, כיסוי מסוג זה כלול כבר במסגרת ההרחבה לביטול השתתפות עצמית.

חשוב להדגיש, כי בכל המקרים ובכל הכיסויים, במידה והשוכר נהג תחת השפעת סמים או אלכוהול, או במקרה של פעולת זדון, חברת הביטוח אינה מחויבת בתשלום על הנזקים ושוכר הרכב ייאלץ לשלם אותם בעצמו.

שלא יסגרו לכם את מסגרת האשראי

לא רבים מודעים לכך, אך לרמת הכיסוי הביטוחי יש השפעה על "סכום הביטחון" שנלקח מכרטיס האשראי של הלקוח.

בעת לקיחת הרכב, חברת ההשכרה מגהצת את כרטיס האשראי ומחייבת חיוב זמני שנלקח מתוך מסגרת האשראי של הכרטיס. כך למשל, אם המסגרת לקניות בכרטיס עומדת על 10,000 שקל וחברת האשראי גיהצה סכום של 5,000 שקל כביטחון, מבחינת הלקוח יש עוד 5,000 שקל לרכישות. מעבר לסכום זה לא יאושרו עסקאות בכרטיס.

לדבר הזה יש משמעות גדולה, במיוחד כאשר נמצאים בחו"ל ומסגרת האשראי גם כך אינה גדולה, בעוד אתם עושים שימוש אינטנסיבי בכרטיס. "הדבר הזה הוא מהותי מאוד", אומרת עפרה חדד, מנהלת אגף אוויס חו"ל. "אדם שיש לו 4 ילדים ושוכר מיני-ואן, יכולים לסגור לו מסגרת של 2,000 יורו, מתוך המסגרת הכללית בכרטיס. זו יכולה להיות בעיה לא קטנה".

מה קובע את הסכום שנלקח כביטחון מהמסגרת של הכרטיס?

לדברי כרמית בצלאל, מנהלת מגזר פרטי בהרץ השכרת רכב, חברות ההשכרה לוקחות סכום שכולל את גובה ההשתתפות העצמית, תשלום עבור מיכל דלק, תשלום עבור יום השכרה נוסף ואת סכום ההשכרה עצמה (במידה ולא שולם מראש).

כך למשל, אם ההשתתפות העצמית עומדת על 1,000 יורו, דלק 80 יורו ויום השכרה 50 יורו, הרי שמהמסגרת יגרעו 1,130 יורו (כ-4,700 שקל).

כאמור, במקרה שבו הלקוח רכש "ביטול השתתפות עצמית" ייגרע מהמסגרת סכום של 130 יורו בלבד. זאת לעומת מקרה שבו נרכש "החזר השתתפות עצמית", או חבילת בסיס בלבד, אז יחויב הכרטיס במלוא סכום ההשתתפות העצמית. הסיבה היא כאמור, שב"החזר" בניגוד ל"ביטול" ההסדר נעשה מול חברות הביטוח בארץ (או בחו"ל) ולא מול חברת ההשכרה הבינלאומית.

תוך כמה זמן משתחרר סכום הביטחון שלוקחת חברת ההשכרה?

"בעיקרון, מרגע החזרת הרכב הסכום משתחרר תוך 72 שעות, תלוי בתקשורת ובהסדר של חברת ההשכרה בחו"ל מול חברת האשראי", אומרת בצלאל.

נזק שלא דווח - לא יכוסה

בין אם רכשתם ביטול השתתפות עצמית או החזר, חשוב לשים לב לדרישות של החברה על מנת שהכיסוי יהיה תקף.

בחלק מהמדינות, במקרה של תאונה ברכב המושכר, פגיעה, שריטה, גניבה או כל נזק אחר, יש לדווח על המקרה בתחנת המשטרה הקרובה, מוקדם ככל האפשר. ללא דו"ח משטרתי, לא ניתן לקבל את ההחזר/ביטול השתתפות עצמית.

לדברי עפרה חדד, החיוב בדו"ח משטרה הופך לנורמה כמעט בכל מדינות אירופה. "חברות הביטוח המבטחות את חברות ההשכרה דורשות מהן את הדו"ח הזה ולכן הן מבקשות אותו מהשוכר", מסבירה חדד.

כרמית בצלאל מהרץ, מציינת סיבה נוספת: "בחלק מהמקרים החברות חוששות שאולי יש עוד מעורבים והשוכר אולי לא דיווח על התמונה הכוללת". לדבריה, במקרה כזה, במועד מאוחר יותר, עלול להתברר שהנזק גדול משחשבו וייתכן ואף יש מעורבים נוספים שנפגעו.

ההצעות "המפתות" של סניפי ההשכרה בחו"ל

רבים מאלו המגיעים לדלפק ההשכרה בחו"ל כדי לאסוף את הרכב, נתקלים בהצעות של פקיד החברה האדיב לתוספת שירותים שונים – כמובן בתשלום. כגון תשלום מראש על מיכל דלק, כך שאפשר להחזיר מיכל ריק ולהימנע מה"לחץ" של מילוי מיכל לפני החזרת הרכב, שירות סיוע בדרכים, שירות מפתח רזרבי שמגיע עד אליכם, במקרה שאיבדתם את זה שקיבלתם ועוד.

לעיתים גם לא יהססו להציע לכם כיסויים שכבר יש לכם, כגון ביטול השתתפות עצמית במקרה וכבר רכשתם כזה מהארץ.

חשוב לשים לב שאינכם רוכשים שירות מיותר. שיקלו בעצמכם אם אתם זקוקים לכך. בכל מקרה, בצלאל וחדד מדגישות שרכישת כיסויים ביטוחיים מהארץ תהיה בדרך כלל זולה בהרבה מאשר רכישתם בחו"ל.

עוד כמה נקודות שכדאי לשים לב אליהן

ישנן חברות השכרה שדורשות מתן אישור מראש למעבר הרכב למדינה אחרת. במקרה והופרה הדרישה הזו, יכולות להיות לכך השלכות בעת צורך בהפעלת הביטוח. מומלץ לוודא עם חברת ההשכרה, האם מותר לחצות עם הרכב את הגבול למדינה אחרת (במקרים מסויימים ישנן חברות שדורשות תוספת תשלום על כך).

בדקו היטב את הרכב לפני שאתם לוקחים אותו וגם צלמו אותו. כשאתם מחזירים את הרכב בקשו לקבל אישור שהרכב הוחזר לשביעות רצון החברה.

כדאי לדעת כי ביטוח הרכב אינו תקף במקרה של עלייה על מעבורת או רכבת המובילה מכוניות (כגון אלו הקיימות בשוויץ). אמנם חלק מהחברות מתירות לעשות זאת, אך מדגישות שהביטוח אינו חל.

חברות ההשכרה והסוכנויות בארץ שולחות לרוב, בהתאם לבקשת הלקוח, הצעה מסודרת עם פירוט הכיסויים הכלולים ומומלץ מאוד לעיין בה היטב לפני ביצוע ההזמנה. קראו את הצעת הביטוח שקיבלתם, מה בדיוק מכסה הביטוח ובאילו תנאים.

כדאי לדעת כי לרוב, חברות ההשכרה בחו"ל דורשות רישיון נהיגה בינלאומי. יש מדינות בהן הרישיון הישראלי מוכר כרישיון בינלאומי (רשימת המדינות מופיעה באתר משרד התחבורה), אך לעיתים מתברר, בקרות אירוע ביטוחי, שחברת הביטוח בחו"ל אינה מסתפקת ברישיון הישראלי. מומלץ לברר זאת עם חברת ההשכרה מראש.