מקס מציעה דחייה בפירעון ההלוואה? תיזהרו מהפיתוי

בעקבות רפורמת שטרום, חברת כרטיסי האשראי מקס נמכרה לקרן השקעות אמריקנית, שככל קרן, רוצה להשביח אותה ולמכור ברווח. ואחת הדרכים לשפר רווחיות היא להפוך לשחקנית אגרסיבית יותר בתחום ההלוואות

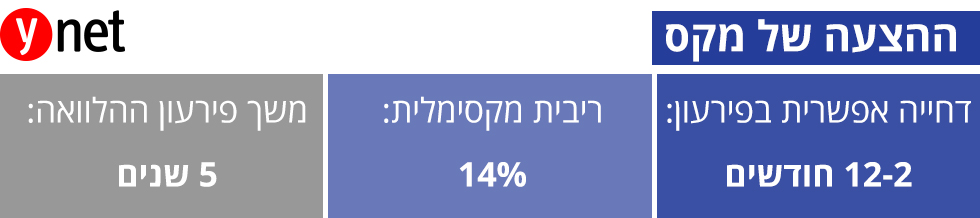

חברת כרטיסי האשראי מקס (max), לשעבר לאומי קארד, יצאה באחרונה בקמפיין לשיווק הלוואות. היתרון שהיא מציעה: קבלו את הכסף עכשיו, ותתחילו להחזיר בהמשך. מתי? אפשר לדחות את ההחזר בעד אפילו שנה.

![]() גוף פיננסי חדש: לאומי קארד הופכת ל-max

גוף פיננסי חדש: לאומי קארד הופכת ל-max

![]() בעלי עסק קטן? הכירו את שוק האשראי החדש

בעלי עסק קטן? הכירו את שוק האשראי החדש

![]() המערכת שאמורה להוזיל לנו את ההלוואות

המערכת שאמורה להוזיל לנו את ההלוואות

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

לא מדובר במוצר חדש. הלוואה עם גרייס (דחיית פירעון) קיימת בגופים בנקאיים וחוץ בנקאיים, וגם הייתה קיימת במקס. אלא שבחברה הרחיבו את הדחייה לעד שנה, וגם עלו בקמפיין מפתה ללקוח.

ההצעה עשויה לקרוץ לרבים - מה רע בלקחת כסף, להשתמש בו וליהנות משנה של שקט? אך בגרייס באשראי צרכני נכון להשתמש רק במקרים חריגים, למשל הלוואה למימון לימודים, ופירעונה אחריהם בהנחה שרמת השכר של הלווה תעלה, או כשהלווה יודע שלאחר תקופה מסוימת הכנסתו תעלה, ולכן יהיו לו מקורות טובים יותר לפירעון לעומת מועד נטילת ההלוואה.

אלא שלעיתים דחיית תשלום מתרחשת בעיקר מתוך פיתוי, בלי סיבה כלכלית, מה שמגדיל את פרופיל הסיכון בהלוואות אלה. היא אף עשויה להביא לכך שהגוף הפיננסי יגבה ריבית גבוהה יותר לעומת אשראי ללא דחייה.

במקרה של מקס, הריבית ניתנת לפי רמת הסיכון של הלווה, אך באותיות הקטנות בפרסומי החברה מצוין שהריבית ללקוחות מסוימים עשויה להגיע לפריים+12.25% (כלומר עד 14%).

הקמפיין של מקס הוא דוגמה לשינוי שעובר בימים אלה עולם האשראי הצרכני. שורשיו מגיעים מרפורמת שטרום, שאילצה את הבנקים לאומי והפועלים למכור את חברות האשראי שלהם. המטרה היא להגדיל את התחרות באשראי הצרכני, אך כלל לא ברור אם השינויים בשוק אכן יורידו את מחיר ההלוואות ללקוחות, או רק יביאו להיצף אשראי, שעלול להתפתח לבועה.

למשל לאומי קארד. בנק לאומי מכר את החברה לקרן ההשקעות האמריקנית ורבורג פינקוס, השם השתנה למקס, והחברה משנה את המודל העסקי: מחברת אשראי שמרנית ואף מנומנמת, היא הופכת לשחקנית פעילה יותר.

המדיניות בקרנות השקעות הן השקעה בחברה לתקופה מסוימת (לרוב 7-5 שנים), השבחתה ומכירתה ברווח. אחת הדרכים לשפר את רווחיה של מקס, היא להפוך אותה לשחקנית אגרסיבית יותר ולהגדיל את הסיכון בפעילות ההלוואות - וכך גם את הרווחיות שלה.

אלא שלפני שהלקוח מסתנוור מההצעות, חובה לבדוק אם נכון לו ליטול את ההלוואה, והאם מאחורי הטבות שונות כמו דחיית התשלום עומד במקרה שלו היגיון כלכלי, או סתם דחייה של בעיית התזרים בעוד כמה חודשים.

ממקס נמסר בתגובה: "הלוואות גישור מסוג זה מוצעות לציבור על ידי הבנקים וגופים פיננסיים שונים. מדובר בפתרון מימוני שמאפשר ללקוח גמישות מרבית בבחירת אופן ועיתוי התשלום".