הלוואה? נעשה עליך סיבוב. התלונות המקוממות כנגד הבנקים

לקוח שביקש הלוואה והבנק עשה עליו סיבוב, נוכל שפדה צ'ק מזויף בגלל חוסר תשומת לב של הבנק, סחיטה רגע לפני קבלת המשכנתא ומבצע 'פטור מעמלות' שנשאר על הנייר בלבד. הצצה אל התלונות שלנו נגד הבנקים

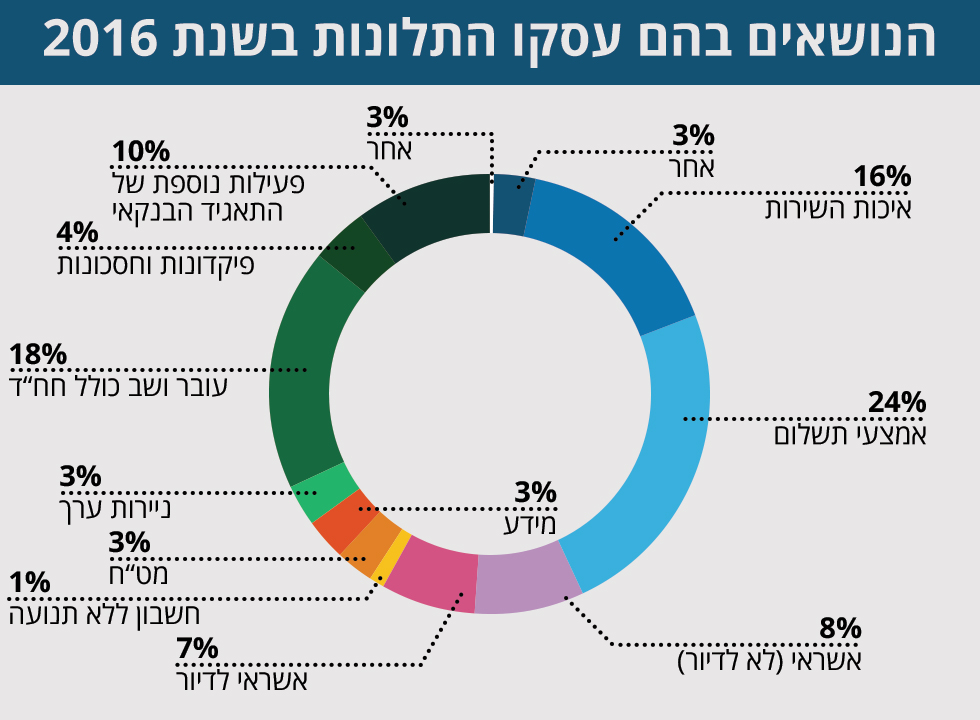

סקירת נתוני תלונות הציבור שפרסם אמש (ד') הפיקוח על הבנקים בבנק ישראל, מאפשרת הצצה לעוולות מקוממות שעשו הבנקים ללקוחותיהם, למרות שבפיקוח לא פרטו מי הם הבנקים המעוולים. ליקטנו עבורכם את המקרים השערורייתיים.

הבטחנו חשבון ללא עמלות? אז מה

הנחה או פטור מעמלות עו"ש היא הטבה נפוצה, בעיקר ללקוחות חדשים. אולם מתברר שהבטחות לחוד ומעשים לחוד. מספר לקוחות טענו כי הבנק ביטל את ההטבות בעמלות עובר ושב שהובטחו להם במסגרת פרסומת של הבנק.

הבנק הציע בפרסומת פתיחה וניהול חשבון עובר ושב ללא עמלות לתקופה שאינה קצובה בזמן. אולם לאחר מספר שנים הבנק הפסיק את ההטבה, ושלח ללקוחות הודעה בכתב לפיה הוא צפוי להתחיל לגבות חלק מהעמלות בחשבונם.

")

הבנק טען כי בהליך פתיחת החשבון הלקוחות חתמו על טופס ובו סעיף (קטן וחבוי) המקנה לבנק זכות לביטול ההטבות בכל עת בכפוף למתן הודעה. בעקבות התלונה הבנק חויב לזכות את כלל הלקוחות הרלוונטיים בעמלות שנגבו בחשבונותיהם בתקופה שנקבעה, בסך כולל של 360,550 שקל.

רוצה להחזיר את החוב? לא נאפשר לך

לקוח קיבל מכתב התראה מחברת האשראי על כוונתה לנקוט בהליכים משפטיים בגין חוב שצבר. המכתב הפנה לעו"ד חיצוני מטעם החברה לצורך תשלום החוב. הלקוח פנה טלפונית לעורך הדין וביקש לשלם את החוב במלואו כולל הריביות, בפריסת תשלומים. אולם עורך הדין החליט על דעת עצמו לסרב להצעה לפריסת התשלום. בנוסף, הוא לא הסכים לקבל את ההצעה בכתב ולהעבירה אל חברת האשראי לבחינה. היא מצידה לא הייתה מעוניינת לתקשר עם הלקוח, אלא אך ורק באמצעות עוה"ד.

צ'ק שמן זויף. הבנק לא שם לב ושילם את הכסף לנוכל

מורשה חתימה בחברה א' כתב ושלח בדואר צ'ק בסך של למעלה מ-130 אלף שקל לפקודת חברה ב' .הצ'ק נגנב, פרטי המוטב שונו והוא נפרע בחשבון פרטי שאינו קשור לעסקה.

כאשר התגלה שהצ'ק הופקד שלא לחשבון חברה ב', הגישה חברה א' תלונה למשטרת ישראל וניסתה לבטל את הצ'ק. אולם כיוון שהבקשה לביטול הצ'ק הוגשה לאחר המועדים הקבועים בהוראות בעניין מועד זיכוי וחיוב בצ'קים, לא הייתה באפשרות הבנק לבטל את הצ'ק ולהשיב את הכספים לחברה א'.

מעיון בצ'ק המקורי התברר כי שם המוטב נמחק ונרשם מחדש באופן שהיה צריך לעורר חשד אצל הבנקאי שבדק את הצ'ק הנדון, בפרט לאור הסכום הגבוה של הצ'ק והמחיקות שנעשו על גביו. למרות כל זאת, הבנק לא מנע את תשלום הצ'ק.

צריך הלוואה? נעשה עליך סיבוב

בנק העמיד לרשות לקוח הלוואה על סך 100 אלף שקל, ודרש כי מחצית מסכום ההלוואה יועבר לפיקדון שישועבד לבנק כבטוחה להלוואה. לאחר תקופה פנה הלקוח לבנק בבקשה לעשות שימוש בכספי הפיקדון. הבנק סירב לבקשת הלקוח ואישר העמדת הלוואה נוספת במקום משיכת הכספים. הבנק טען כי שיעבוד כספי הפיקדון נועד לכלל האשראים של הלקוח ולא רק לטובת ההלוואה הנדונה.

אולם התברר כי בכלל לא היו ללקוח הלוואות נוספות. למעשה הפיקדון ששימש כבטוחה, הוא לא היה באמת בטוחה כי הוא מומן מכספי הבנק והבנק חייב את הלקוח להפקיד אותו בפיקדון. במילים אחרות הבנק פשוט "עשה סיבוב על הלקוח" - הלווה לו 100 אלף שקל, עליהם הוא חייב בריבית, הכריח את הלקוח להפקיד חצי לפיקדון עליו הבנק משלם ריבית אפסית ואת כספי הפיקדון האלו (שמקורם בהלוואה שהלקוח נטל) הוא מלווה לאדם אחר וגובה ממנו ריבית.

בעקבות התלונה הבנק נדרש לשחרר את הפיקדון ששועבד לטובת הקטנת ההלוואה, ולזכות את הלקוח בהפרשי ריבית שהגיעו לסך של כ-3,100 שקל.

קחו משכנתא, אבל תתכוננו לסחיטה ברגע האחרון

מספר לקוחות התלוננו כי פנו לבנק בבקשה לקבלת משכנתא ובקשתם בשלב ראשון אושרה. למרות זאת, ברגע האחרון, הבנק הודיע כי הוא מתנה את העמדת ההלוואה בהסדרת חוב ישן של הלקוח - חוב שכבר נמחל מזמן ונסגר.

כך לדוגמה, טען לקוח כי בשלבים מאוחרים של אישור המשכנתא, הבנק הודיע לו כי הוא מתנה את מתן האשראי בתשלום חוב ישן בצירוף ריבית. התברר כי ללקוח היה חוב והוא הגיע להסדר עם הבנק לפני יותר מ-12 שנה, במסגרתו חלק מהחוב שולם ועל חלק מהחוב הבנק ויתר.

כעת, רגע לפני מתן המשכנתא, הבנק החליט "להחיות" את החוב שכבר נסגר ובאקט של סחיטה דרש מהלקוח לשלם כ-1,400 שקל כתנאי לקבלת המשכנתא.

מיותר לציין כי הבנק לא הצליח להציג שום הוכחה לפיה הוא הודיע ללקוח בעת סגירת ההלוואה לפני שנים, כי אם יבקש הלוואה בעתיד הוא יצטרך לשלם גם על החוב שכבר נמחל. מה גם שהבנק לא הזכיר את העניין בשום שלב במהלך בקשת המשכנתא, אלא בחר לעשות זאת ברגע האחרון לפני קבלת ההלוואה כדי לייצר לחץ.

לפנייה לכתב/ת

לפנייה לכתב/ת