מסתמן: הבנקים יחויבו לסמס ללקוחות שיחרגו מהמסגרת

המעבר מפלוס למינוס הוא אקט בלתי מורגש, וכך גם במקרה של חריגה ממסגרת האשראי. אך חציית הקווים הללו, מסתכמת ב-36 מיליארד שקל. מסתבר כי בקרוב הבנקים יחויבו להודיע מראש למי שעומד לחרוג ממסגרת האשראי. צעד בכיוון הנכון

גם אתם במינוס? בנק ישראל מתכוון לחייב את הבנקים לשלוח ללקוח מסרון במקרה והוא עומד לחרוג ממסגרת האשראי שהוקצתה לו. בדיקת ynet מעלה, כי בכוונת הפיקוח על הבנקים לקדם את המהלך כבר בחודשים הקרובים.

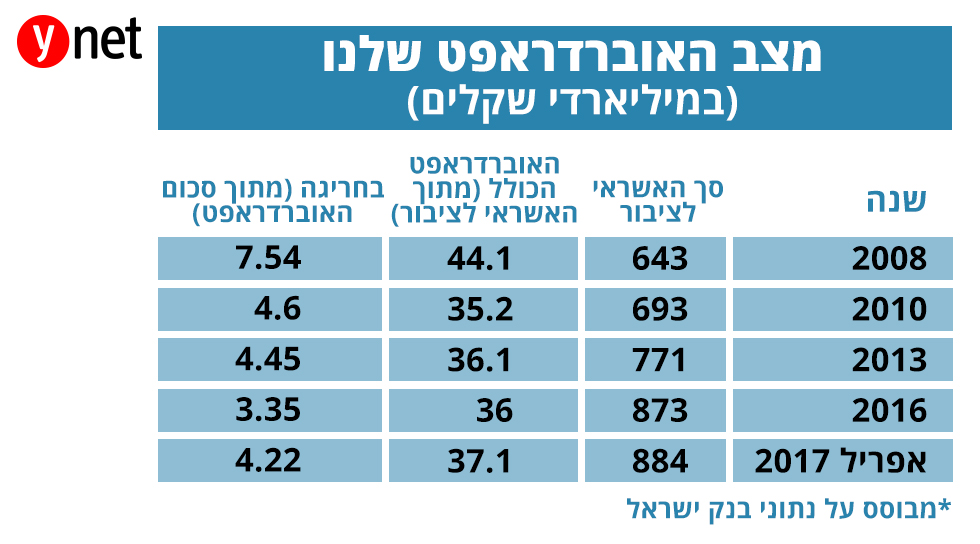

הישראלים מטפחים שנים רבות את ההרגל המגונה של מינוס בחשבון. על פי הערכות בנק ישראל, כ-40% מהציבור נמצאים מדי חודש, לפחות בחלק מהזמן, במשיכת יתר.

נכון לאוקטובר 2017, האוברדרפט הכולל של הישראלים עמד על סכום של כ-36 מיליארד שקל, מתוכם 3.35 מיליארד שקל בחריגה ממסגרת האשראי. המעבר מפלוס למינוס הוא אקט בלתי מורגש, וחצייה של הגבול הלא מסומן הזה היא, במילים אחרות, לקיחת הלוואה יקרה מהבנק, שנכון להיום אין חובה ליידע את הלקוח לגביה.

בלי אישור מראש אין מינוס

בשנת 2010 החליט הבנק הפדרלי בארה"ב לחייב את הבנקים לקבל אישור מפורש של הלקוח בטרם ביצוע עסקה שמכניסה את החשבון שלו למשיכת יתר (ומובילה לגבייה של עמלת אוברדרפט). אחרת, העסקה פשוט לא תכובד.

בארה"ב כניסה לאוברדרפט הרבה פחות מקובלת מישראל והעמלות שהבנקים גובים בגין כך הן מטורפות. רק לאחרונה הסתיימה בפשרה תביעה שהוגשה כנגד בנק אוף אמריקה, בבית המשפט הפדראלי בסן דיאגו, במסגרתה חויב להחזיר ללקוחות סכום של 66 מיליון דולר בגין ריבית שגבה על משיכת יתר מבלי שהתריע בפניהם על כניסתם למינוס.

")

רוב הבנקים אצלנו מאפשרים קבלת התראות שונות, כאשר בחלק מהמקרים ניתן לקבל גם התראה בהתאם ליתרה בחשבון, אך על השירות הזה נדרש לשלם מדי חודש.

כמה אתם משלמים על המינוס? יותר ממה שחשבתם

התראה כזו חשובה לא רק כדי להודיע על חריגה ממסגרת האשראי או על כניסה למשיכת יתר, אלא גם כדי להתריע על השינוי (כלפי מעלה) בריבית. זה לא סוד שעל המינוס אנחנו משלמים ריבית גבוה, אלא שכאן טמונה בעיה מקוממת. למרות שמדובר במציאות נפוצה הנוגעת למאות אלפי לקוחות, קיימת אי בהירות בכל הנוגע לריבית שהבנק גובה על כך.

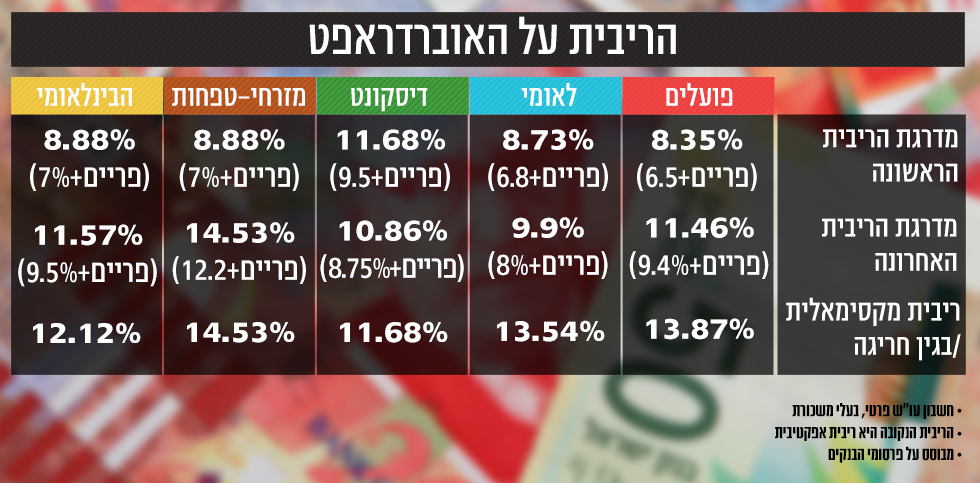

למעשה, קשה לדעת כמה בדיוק אנחנו משלמים על האוברדרפט. הבנקים אמנם מחויבים לפרסם את תעריפי הריבית, אלא שאופן חישוב הריבית משתנה בהתאם לעומק המינוס בחשבון.

איך זה עובד? מאז החובה לקבוע לכל לקוח מסגרת אשראי, רוב הבנקים נוהגים לחלק את מסגרת האשראי הכוללת עליה סיכמו עם הלקוח ל-3-2 מדרגות. כך לדוגמה, אם המסגרת הכוללת עומדת על 30 אלף שקל, עבור עשרת אלפים השקלים הראשונים ועבור העשירייה האחרונה (מעבר ל-20 אלף שקל), תיגבה ריבית שונה.

הריבית בבנקים מבוססת על ריבית הפריים - הריבית הבסיסית לחישוב הלוואות (שאינן צמודות למדד). הריבית הזו נקבעת בהתאם לריבית בנק ישראל (0.1% כיום) בתוספת 1.5%, כלומר כיום היא עומדת על 1.6%.

לריבית הפריים מוסיפים הבנקים "מרווח" המשתנה בהתאם למדרגות השונות בהלוואה. בבנק הפועלים לדוגמה, בחשבון של לקוח שכיר שמשכורתו מועברת לבנק, במדרגת הריבית הראשונה מגיעה הריבית לעד 8.1% (פריים + 6.5), במדרגה השניה 10.8% (פריים + 9.2) ובמדרגה השלישית 11% (פריים + 9.4).

בפועל, הריביות מעט יותר גבוהות (ריבית אפקטיבית ,כפי שניתן לראות בטבלה). בבנק דיסקונט, לדוגמה, המדרג עובד הפוך – ככל שמתקדמים במדרגות המסגרת, הריבית דווקא יורדת, כך שבמדרגת הריבית הראשונה נגבית הריבית הגבוהה ביותר.

גם במקרה הזה מתבקשת התראה כלשהיא שתעדכן את הלקוח על כך שהמינוס שלו מעמיק והריבית שהוא משלם עליו עולה.

פנינו בעניין הזה לפיקוח על הבנקים, וכאמור - התבשרנו כי צפוי שינוי. זהו צעד בכיוון הנכון, אך הוא אינו מספיק. מלבד התראה על חריגה ממסגרת, מן הראוי כי תהיה גם התראה על עצם הכניסה למינוס, וכן על שינוי במדרג הריבית.

מבנק ישראל נמסר בתגובה: "הפיקוח מתכנן לחייב את הבנקים לשלוח מסרון ללקוח שעומד לחרוג ממסגרת האשראי שהוגדרה לו, כמו גם בנושאים נוספים, וזאת במטרה לסייע ללקוחות להתנהל פיננסית באופן מושכל. הנושא נמצא בתהליך עבודה בפיקוח על הבנקים, ויקודם השנה."

לפנייה לכתב/ת

לפנייה לכתב/ת