המבקר: מה השגנו מהטבות מס במיליארדים?

מבקר המדינה מצא כי המדינה מעניקה לחברות הטבות מס של מילארדים בשנה, כדי לעודד צמיחה ולחזק את הפריפריה. ב-2010 עמד סך ההטבות על 5.6 מיליארד שקל, ו-70% מהן ניתנו ל-4 חברות בלבד: טבע, אינטל, כי"ל וצ'ק פוינט. האם ההטבות השיגו את יעדיהן? מי שהחליט עליהן לא בדק

המדינה מעניקה הטבות מס לחברות כדי שימשיכו לפעול בארץ, אך מהדו"ח השנתי של מבקר המדינה, המתפרסם היום (ג') עולה כי אין כלל ודאות לגבי הערך המוסף של ההטבות לפיתוח והתעשייה. המבקר, השופט בדימוס יוסף שפירא, מצא גם כי במשרד האוצר לא בדקו האם יש תועלת מחוק הרווחים הכלואים, שאפשר לחברות להוציא כדיבידנד את רווחיהן בארץ תמורת תשלום מס מופחת.

![]() ההטבות לחברות הגדולות: פי 4 מהמס ששילמו

ההטבות לחברות הגדולות: פי 4 מהמס ששילמו

![]() טבע תפטר מאות עובדים בישראל עד סוף 2014

טבע תפטר מאות עובדים בישראל עד סוף 2014

![]() אושר חוק הרווחים הכלואים: "לא ויתרנו לטייקונים"

אושר חוק הרווחים הכלואים: "לא ויתרנו לטייקונים"

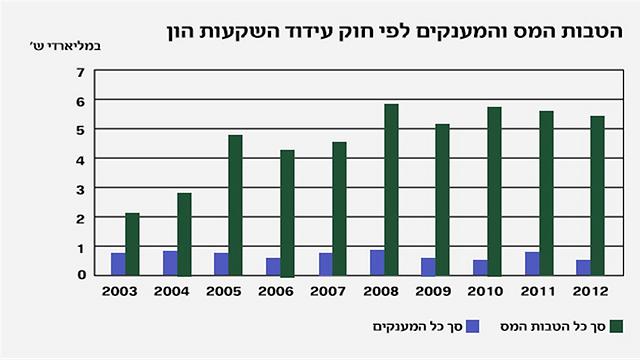

חברות העומדות בתנאי הסף הקבועים בחוק לעידוד השקעות הון זכאיות לקבל הטבות מס. מדו"ח המבקר עולה כי סך הטבות המס שניתנו מכוח החוק עלה מ-2.3 מיליארד שקל בשנת 2003 ל-5.6 מיליארד בשנת 2010, אף על פי שבתקופה זו ירד שיעור מס החברות מ-36% ל-25%.

משרדי האוצר והכלכלה טענו כי חלק ממטרות החוק אינן מושגות, כי רוב הטבות המס ניתנות לחברות אחדות אשר משלמות מס חברות נמוך מאוד וכין אין כלל ודאות לגבי הערך המוסף של ההטבות לפיתוח והתעשייה. מדובר בארבע חברות (טבע, אינטל, כי"ל וצ'ק פוינט) ששיעור הטבות המס שניתנו להם מכלל הטבות המס עלה מ-35% בשנת 2003 ל-70% בשנת 2010. סך ההטבות שקיבלו ארבע החברות היו 4 מיליארד שקל.

בנוסף, פילוח הטבות המס על פי מקום מגורי העובדים מעלה כי במחוזות הדרום והצפון יחדיו ניתנים רק 28% מהטבות המס, וכי מרבית ההטבות ניתנות במחוזות המרכז ותל אביב.

עוד מצא המבקר, כי המשרדים האחראים לא הציבו יעדים בני מדידה שיאפשרו לוודא שמטרות החוק מושגות. כמו כן, לא קבעו המשרדים מי הם הגופים האחראים למעקב אחר נתוני הטבות המס, לא הגדירו קריטריונים לבחינה שיטתית וסדורה של הנתונים ולא יצרו מנגנון בקרה אפקטיבי אשר יבחן באופן שוטף את מתן הטבות המס ויסייע בהקצאתן לחברות, כדי להביא להשגת יעדי החוק.

עוד נמצא כי למרות ההיקף הנרחב של הטבות המס, הגידול הניכר בהן והסרת המגבלה התקציבית עם העברת האחריות ליישום החוק לרשות המסים, לא קבעו המשרדים האחראים מנגנון המאפשר בקרה על עלותו של יישום החוק למשק המדינה.

לא ברורה תועלת חוק הרווחים הכלואים

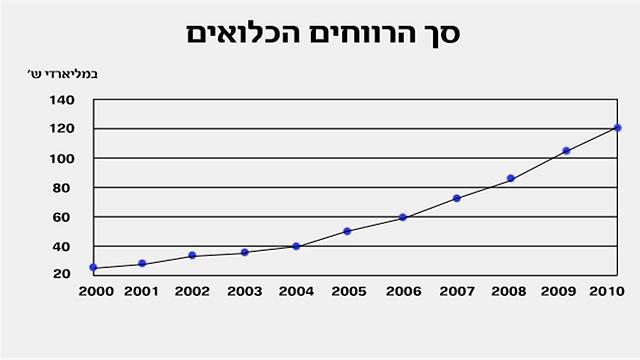

רשות המסים עצמה העריכה את סך הרווחים הכלואים בכ-122 מיליארד שקל. הרווחים הכלואים זכו לכינוי זה, שכן החברות לא יכלו להוציאן לחו"ל, אך מנגד הן הותירו אותם בארץ מבלי להשקיעם בהרחבת עסקיהן, למרות שנהנו מפטור ממס על פי החוק לעידוד השקעות הון. שיעור הרווחים הכלואים שנוצרו בארבע חברות גדולות עלה מ-31% בשנת 2003 ל-73% בשנת 2010.

בנובמבר 2012 אושר בכנסת "חוק הרווחים הכלואים", שאפשר לחברות להוציא כדיבידנד, בפרק זמן מוגבל של שנה, את רווחיהן שהופקו בארץ תמורת תשלום מס של פחות מ-10% (לעומת מס החברות של 25%). המבקר מצא כי רשות המסים לא ביצעה פילוח של הרווחים הכלואים שעליהם יחול חוק הרווחים הכלואים ולא אפיינה אותם על פי השימוש שנעשה בהם. בהיעדר מידע מלא נפגעה היכולת של מקבלי ההחלטות להעריך אם חקיקת חוק הרווחים הכלואים תהיה כדאית, ומה מידת התועלת שתופק ממנו.

בסיכום הפרק כתב המבקר כי מדי שנה מעניקה המדינה הטבות מס במיליארדי שקלים, כדי לעודד צמיחה ולחזק את הפריפריה. מתן הטבות המס מעביר את נטל המס מהחברות המקבלות אותן לכלל הציבור. הציבור, כתב המבקר, נושא בנטל בציפייה כי האחראים למתן הטבות המס בוחנים את התועלת הצומחת מהן לכלל המשק ומוודאים כי הן יינתנו אך ורק למי שמתן ההטבות לו יביא להשגת תועלת זו, וכי מצבו של הציבור לא יורע בשל מתן ההטבות.

משרד המבקר מצא כי המשרדים האחראים לא יצרו מנגנון אשר אפשר מתן הטבות לחברות ללא בחינה אם הכספים משמשים למטרות שאליהן יועדו, ומטרות החוק אינן מושגות במלואן. כך למשל, חברות ספורות נהנות מהטבות של מיליארדי שקלים וחלק מהן אינן משקיעות את רווחיהן במפעליהן בישראל בניגוד לחוק. על המשרדים האחראים, קבע המבקר, לייצר את המנגנונים על מנת להגן על האינטרס של כלל הציבור ולוודא כי מטרות החוק יושגו.

המסים העקיפים בישראל גבוהים יותר מה-OECD

מהנתונים עולה כי בשנת 2011 היה נטל המס הכולל בישראל 32.6% מן התוצר. מדובר בנתון גבוה אך מעט מהממוצע במדינות ה-OECD שהיה 31.2% מן התוצר. שיעורם של המסים הישירים (מסים המוטלים על מבצע הפעולה כמו מס הכנסה או מס שבח) מסך הכנסות המדינה ממסים ירד מ-54.1% בשנת 2005 ל-48.8% בשנת 2011, ואילו שיעור המסים העקיפים (מסים המוטלים על המוצר עצמו כמו מע"מ או מס קניה) עלה באותן שנים מ-43.2% ל-48.7% בהתאמה.

במשטר המס בישראל בולט האחוז הגבוה יחסית של המס העקיף לעומת מדינות ה-OECD. מהדו"ח השנתי של מינהל הכנסות המדינה עולה כי "ניתן לומר שישראל מעדיפה מסים עקיפים על מסים ישירים וכך היא מאמצת את המסקנה של מחקרים הטוענים שמסים עקיפים 'מזיקים' פחות לצמיחה ממסים ישירים".

המבקר מצא כי במסים העקיפים נעשים שינויים תכופים, שלעתים אינם עקביים והם מועלים או מופחתים בתוך זמן קצר.

לדברי המבקר, תופעה זו מעוררת חשש שהחלטות בתחום המיסוי אינן מתקבלות באופן סדור ומנומק ובראייה כוללת, אלא בעקבות לחצים ואירועים המחייבים גבייה מהירה של הכנסות. יתרה מזו, קובע שפירא, שינויים תכופים במערך המיסוי יוצרים חוסר ודאות בקרב משלמי המסים ועלולים לפגוע באמון הציבור בממשלה וביציבות המשק.

עוד מצא המבקר כי במשרד האוצר אין גוף שמרכז את ניתוח ההשפעות והתוצאות של החלטות מיסוי על מערכת המס והמשק, על חלוקת ההכנסות ועל משתנים כלכליים אחרים ואת המעקב והבקרה אחריהן. המבקר העיר כי בהיעדר תהליכים אלו, ספק אם הממשלה יכולה לדעת אם החלטות מיסוי שהתקבלו אכן השיגו את יעדן ואילו השפעות היו להן על המשק והחברה.

בלשכת מנכ"ל משרד האוצר - שהוא צומת מרכזי בקבלת החלטות - לא מצאו מסמכי ביסוס, סיכומי דיונים ופרוטוקולים על דיונים בתחום המסים. האגפים במשרד האוצר - מינהל ההכנסות המדינה ואגף התקציבים - אינם נוהגים להכין סיכומי דיונים ומסתפקים בהגשת מצגות בלבד למקבלי ההחלטות. לדברי המבקר, בהיעדר תיעוד מסודר ומפורט אי אפשר ללמוד על תקינות תהליך קבלת ההחלטות ועל סדרי בחינת החלופות והדעות.

בנוסף נמצא כי במשרד האוצר יש כמה גופים העוסקים בגיבוש מדיניות המיסוי, לעתים ללא כל תיאום ביניהם. המבקר העיר כי בהיעדר גוף מטה מתכלל שבו נצברים הידע והמומחיות בתחום המס, קשה לקיים תהליך תקין של קבלת החלטות, תכנון אסטרטגי לטווח ארוך והתאמת שינויים במסים למדיניות הממשלה מתוך ראייה פיסקלית רחבה. המבקר הוסיף כי מן הראוי שגוף מרכזי אחד ירכז את המידע הרלוונטי מהגופים השונים, ינתחו ויכינו לדיוני הממשלה.

המבקר סיכם כי תהליך קבלת ההחלטות של משרד האוצר בתחום המס הוא לקוי, אינו מבוסס על עבודת מטה מסודרת הכוללת הצגת חלופות ואינו מתועד כנדרש.

ליקויים בגביית תמלוגים על משאבי טבע

מבקר המדינה גם בדק את פעילות הממשלה בתחום גביית התמלוגים בגין ניצול משאבי טבע, וקבע כי היא אינה מספקת. לדעת המבקר, על הממשלה לפעול על מנת להבטיח שכלל האזרחים וכן דורות העתיד ייהנו ממשאבי הטבע המוגבלים הקיימים במדינת ישראל. הוא קרא לממשלה לבצע בחינה מקיפה של סוגיית התקבולים ממשאבי טבע – לרבות אלו שאינם נגבים בגינם תמלוגים, כדי לוודא שהמשאבים יחולקו באופן הוגן על-פי עקרונות הצדק החלוקתי.

ממשלת ישראל העניקה לגופים פרטיים ולחברות שונות זכויות לחיפוש ולהפקה של משאבי טבע יקרי ערך בתחום המדינה. על-פי החקיקה הקיימת, והנוהג בעולם הכלכלה המודרני, מוטלת על אותם גורמים פרטיים חובת תשלום תמלוגים למדינה בגין המשאבים שהפיקו. מאומדן התגמולים שפרסם החשב הכללי באוצר עולה כי השווי של התמלוגים העתידיים ממשאבי טבע עומד על כ-12 מיליארד שקלים, רובם מתמלוגי נפט, גז ואשלג.

לדעת מבקר המדינה, לאור היקפי הסכומים המדוברים והחשיבות שבהבהרת סכום הבסיס שעליו פיו יחושבו התמלוגים, חשוב מאוד שמשרד האנרגיה יפעל להשלמת הבחינה המשפטית ויפעל בהתאם למסקנותיה. לדעת המבקר, בעת הדיון על קביעת אופן חישוב התמלוג יש להביא בחשבון את שקלולם של ההיבטים הסביבתיים ותמחור הנזקים העלולים להיגרם מפעילותן של חברות הפקת הגז והנפט.

בביקורת שערך משרד המבקר נמצא כי הממשלה טרם ביצעה בחינה מקיפה של כלל ההיבטים של סוגיית ניהול משאבי הטבע ושיעור התמלוגים המוטלים בגין השימוש בהם, לרבות היבטים של איכות הסביבה. רשות המים טרם השלימה הליך להסדרת גבייתו של תשלום נאות מחברות המים והמינרליים בישראל בגין ניצול של משאב טבע זה.

וזה עוד לא הכול. מנהל מקרקעי ישראל לא עדכן את שיעור התמלוגים בגין החצץ הנכרה במחצבות שנהנו מפטור ממכרז, למרות החלטת המועצה במנהל לבחון נושא זה ולמרות תוצרי העבודה הכלכלית שבחנה את הנושא. כמו כן התגלו כשלים וליקויים של ממש בהפעלת מנגנוני הבקרה והפיקוח של המנהל על דיווחי התמלוגים של בעלי המחצבות.

המבקר כתב כי תקבולי המדינה ממשאבי טבע וגבייתם ביעילות ובמהירות הם סוגיה עקרונית ומערכתית בעלת השלכות כלכליות מרחיקות לכת. מדובר, לדברי המבקר, במיליארדי שקלים שלמדינה חשוב לגבות ולנהל אותם באופן תקין ונאות. אבל הביקורת העלתה ליקויים רבים וניכרים במערכי הבקרה והפיקוח על התמלוגים המתקבלים במשרדי הממשלה, ונמצא כי בשל היעדר גבייה של מלוא התמלוגים בגין השימוש במשאבי הטבע נגרם למדינה נזק כספי גדול.

האוצר: שיעורי המס יעלו בהדרגה

ממשרד האוצר נמסר בתגובה: "משרד האוצר מבצע מעקב שוטף אחר היקף הטבות המס. מטרת הטבות המס, כמו תמיכות אחרות של המדינה בתעשייה, הינה הגברת הפעילות הכלכלית בישראל במטרה להגדיל את הצמיחה. להגשמת מטרות אלו בוצעו שינויים מהותיים בחוק בשנים האחרונות.

"השינוי בחוק בשנת 2011 ביטל את האפשרות להעניק באופן גורף אישורים להטבות מס לטווח ארוך והגביר את יכולת הממשלה לבחון את הטבות המס למול חלופות תקציביות. בנוסף, במסגרת התכנית הכלכלית לשנים 2013 ו-2014 הועלה שיעור המס לחברות זכאיות להטבות מכוח החוק לשיעור של 16% במרכז הארץ ו-9% בפריפריה.

"שיעורי המס הנמוכים שמשלמות חלק מהחברות הגדולות נובעים מאישורים למספר שנים שקיבלו אותן חברות לפני תיקון החוק. בעקבות התיקון בחוק צפויים שיעורי המס של אותן חברות לעלות בהדרגה. כמו כן בוטל מסלול "המפעל האסטרטגי" אשר העניק מס בשיעור 0%.

"ביטול ההטבה לא יעלה בהכרח את הכנסות המדינה בהיקף ההטבות, אלא עשוי לגרור הסטת פעילות, והסטת מוקדי רווח, למדינות אחרות. אנו סבורים כי הנתון המשמעותי לאמידת הצלחת או אי הצלחת החוק איננה בשינויים בהיקף ההטבה התיאורטית, אלא השינויים בהיקף הכנסות המדינה ממיסים.

"מדי שנה, בעת הכנת התקציב, בוחנת הממשלה את כלל הדרכים להתאמת הכנסות המדינה לצרכים, ובהן גם חלופות לשינוי ההטבות והפטורים הקיימים. לראייה השינוי בחוק במסגרת התכנית הכלכלית האחרונה.

"העלייה שחלה בהיקף הטבות המס נבעה בעיקרה מגידול משמעותי ברווחיהן של מספר חברות גדולות בעשור האחרון. בעקבות ההטבות נהנית מדינת ישראל מתעסוקה של אלפי עובדים נוספים ומזרם הכנסות ממסים אשר ספק אם היו מגיעות כלל לישראל לולא ההטבות".

מרשות המסים במשרד האוצר נמסר: "לאורך השנים ניתנו הטבות מס משמעותיות לחברות על פי חוק לעידוד השקעות הון, כאשר לחלק נכבד מהיקף ההטבות (שנובע מסלול הפטור ממס) זכו מספר חברות מצומצם. עוד בשעתו נבדק הנושא באוצר ועל כן בתיקון לחוק לעידוד השקעות הון (תיקון מס' 68) החל משנת 2011 בוטלה האפשרות ל'מסלול הפטור' למפעלים חדשים או הרחבות חדשות של מפעלים קיימים.

"כחלק מהטיפול הכולל ברווחים הכלואים שנצברו בחברות השונות במסלול הפטור לאורך השנים, קידם האוצר עם רשות המסים מהלך לשחרור של אותם 'רווחים כלואים'. היקף 'הרווחים הכלואים' נאמד בכ-122 מיליארד שקל אשר חלקו ממילא הושקעו במפעלים ו/או בחברות יצרניים בארץ ובחו"ל. אומדן זה שנקבע בהיערכות לקראת הוראת השעה היה מהימן והתבסס על נתונים שהיו ועדיין רלבנטיים לצורך קבלת ההחלטות.

"בכל הנוגע להערכת האוצר להיקף המס שייגבה במסגרת הוראת השעה - 'חוק הרווחים הכלואים', בסך 3 מיליארד שקל, הרי שעד כה נגבה כ-1 מיליארד וקיימת סבירות שעד לתום הוראת השעה, בעוד כחודש, ייגבו סכומים נוספים שישלימו את הפער.

"בכל הנוגע למשיכות בעלים, הלוואות לצדדים קשורים והשקעות של הכספים שנובעים מהמסלול הפטור בישראל ובחו"ל, רשות המסים מצויה בהליכי שומה מול אותן חברות, בוחנת את הנסיבות של כל מקרה ומקרה ובהתאם להוראות החוק, הפרשנות והנהלים המקצועיים מוציאה שומות בהתאם".

משרד התשתיות הלאומיות, האנרגיה והמים מסר בתגובה: "נתוני התמלוגים הנגבים במשרד מוזנים למערכת מיחשוב כלל ממשלתית של משרד האוצר, אשר כל משרדי הממשלה מחוברים אליה. בתוך המשרד נתוני התמלוגים מפוקחים ומבוקרים בשלוש שכבות שונות של רמות בקרה ונדרש אישור רו"ח לכמויות ההפקה המדווחות. בשנים 2012-2010 הגדיל המשרד באופן משמעותי את גובה התמלוגים הנגבים בגין הפקת הפוספטים בעשרות אחוזים".

לפנייה לכתב/ת

לפנייה לכתב/ת